Организация аудиторской проверки операций с денежными средствами

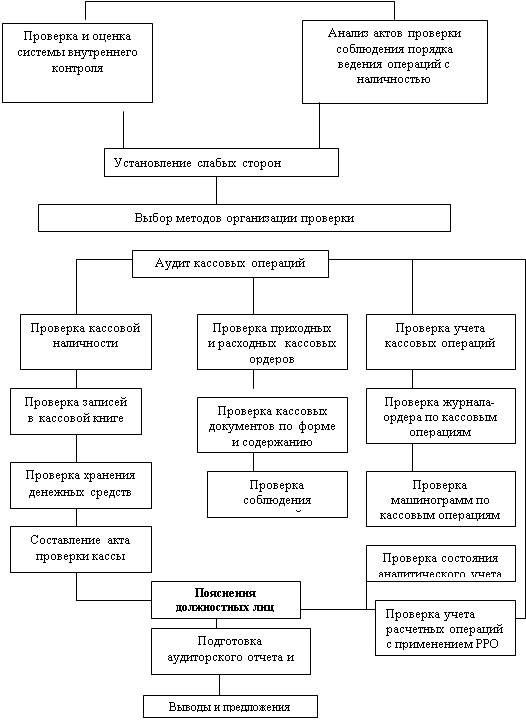

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

2.6 Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Выявленные в ходе аудиторской проверки нарушения оцениваются аудитором с точки зрения их влияния на финансовые (отчетные) показатели организации и на исчисление налогооблагаемой базы соответствующих налогов. Последствия выявленных нарушений существенный или несущественный характер, что определяется с помощью установленного аудитором уровня существенности. Аудитор по возможности определяет величину ущерба в стоимостном выражении.

Нарушения и выявленные из-за них суммы ущерба рекомендуется оформить в виде следующего протокола нарушений (таблица 2.6). Сумма ущерба определяется по каждому нарушению в зависимости от вызванных им последствий и заносится в графу 8 таблицы 2.6.

Таблица 2.6 - Протокол нарушений, установленных в ходе аудиторской проверки

| № п/п | Документ | Ф.И.О. совершившего операцию лица | Содержание хозяйственной операции | Суть нарушения | Сумма ущерба, руб. | ||

| Наименование | Дата | № | |||||

| 1 | 2 | 3 | 4 | 5

| 6

| 7

| 8

|

| 1 | Платежная ведомость, расходный кассовый ордер | 12.03.06г. | Кассир | Выдача денежных средств на командировочные расходы | Отсутствует подпись лица, получившего денежные средства по платежной ведомости, а по платежной ведомости числится выданная сумма денежных средств | ||

| 2 | Выписка банка, Приходный кассовый ордер, расходный кассовый ордер Выписка банка, приходный кассовый ордер, расходный кассовый ордер, платежная ведомость

| 17.10.06 18.10.06 19.10.06 | Кассир | В банке была получена денежная сумма в размере 15 000 руб. на хозяйственные нужды. Указанная сумма оприходована по кассе и выдана под отчет. Получена денежная сумма в размере 120 000 руб. на выдачу заработной платы. В течение трех дней заработная плата была выплачена. | Деньги, полученные в банке, должны быть оприходованы по кассе предприятия в тот же день, то есть 17.10.06 | ||

| 3 | Приходный кассовый ордер Платежная ведомость, расходный кассовый ордер | 3.02.06-5.02.06 6.02.06 | Кассир | По кассе предприятия была оприходована выручка от продажи товаров в размере 140 000 руб. Указанные деньги были выплачены работникам предприятия в виде заработной платы. | Предприятие не имеет право накапливать денежные средства в кассе предприятия для выплаты заработной платы. | ||

Сумма ущерба определяется по каждому нарушению в зависимости от вызванных им последствий.

План, программа аудита, вопросники, протокол выявленных нарушений являются рабочими документами аудитора. Наряду с другими рабочими документами они являются собственностью аудитора и их содержание представляет аудиторскую тайну.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев