Организация аудиторской проверки операций с денежными средствами

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Аудит учета денежных средств в кассах организации

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

2.3 Аудит учета денежных средств в кассах организации

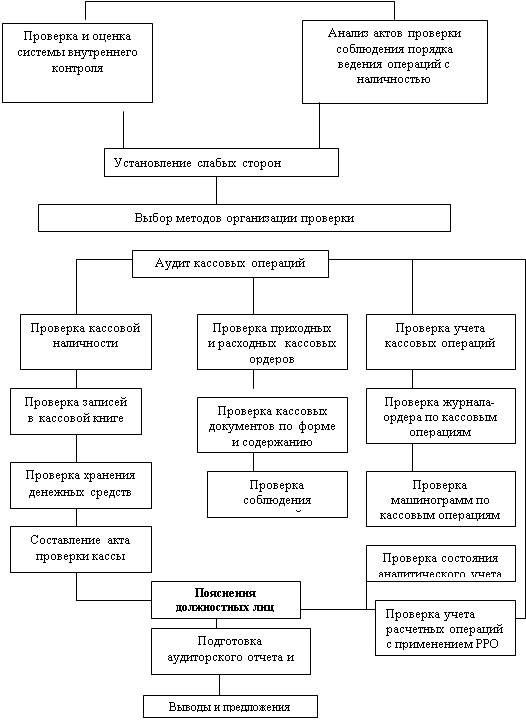

Аудиторская проверка кассовых операций является одной из важных и необходимых процедур в начальной стадии аудита. Освоение методики аудита кассовых операций представляется важной по нескольким причинам:

- денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов предприятия;

- денежные операции носят массовый и распространенный характер;

- подвижность денежных средств и массовость денежных операций делают этот участок хозяйственной деятельности экономического субъекта наиболее уязвимым с точки зрения различных нарушений.

В составе денежных средств наиболее подвижный характер имеют наличные деньги. Движение их совершается посредством кассовых операций, основными из которых являются;

- выдача средств на оплату труда;

- выдача средств на оплату административно-хозяйственных расходов;

- выдача средств подотчетным лицам.

Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям: проверка правильности документального оформления операций по кассе; оценка полноты и своевременности оприходования денежных средств; анализ правильности списания денежных средств в расход; проверка соблюдения кассовой дисциплины; выяснение правильности отражения кассовых операций в учете.

Составлению программы проверки предшествует оценка состояния системы внутреннего контроля движения и сохранности денежных средств и других ценностей в кассе, которая проводится путем тестирования. Тестирование производится посредством вопросника, составленного аудитором. По полученным ответам аудитор определяет состояние внутреннего контроля на предприятии, дает предварительную оценку соблюдения кассовой дисциплины, выделяет «узкие» места и планирует состав контрольных процедур.

Вопросник тестов контроля кассовых операций может выглядеть как представлено на примере ООО «М» в таблице 2.3.

Таблица 2.3 – Тесты контроля кассовых операций

| № | Вопрос | Вариант ответа | Информация или документ, который следует запросить |

| 1 | Кому было предоставлено право подписи приходных и расходных кассовых ордеров в качестве главного бухгалтера | Только главному бухгалтеру | Образец подписи главного бухгалтера |

| Уполномоченному лицу | |||

| 2 | Имеются ли письменные распоряжения предприятия о назначении уполномоченного лица ставить подписи на приходных кассовых ордерах в качестве главного бухгалтера | Нет | |

| Да | Письменное распоряжение руководителя Сроки действия полномочий Образцы подписей | ||

| 3 | Кому предоставлено право подписи приходных и расходных кассовых ордеров в качестве руководителя организации | Только главному бухгалтеру | Образец подписи руководителя организации |

| Уполномоченному лицу | |||

| 4 | Имеются ли письменные распоряжения руководителя организации о назначении уполномоченного лица ставить подписи на расходных кассовых документах в качестве руководителя организации | Нет | |

| Да | Письменное распоряжение руководителя Срок действия полномочий Образцы подписей уполномоченных лиц | ||

| 5 | Ведется ли в организации журнал регистрации приходных кассовых ордеров | Нет | |

| Да | Журнал регистрации приходных кассовых ордеров | ||

| 6 | Ведется ли в организации журнал регистрации расходных кассовых ордеров | Нет | |

| Да | Журнал регистрации расходных кассовых ордеров | ||

| 7 | В каком размере банком установлен лимит денег в кассе | Лимит остатка денег в кассе организации, установленный банком | |

| 8 | Установлены ли руководителем организации сроки внезапной ревизии кассы приказом организации | Нет | |

| Да | Приказ об установлении сроков внезапной проверки | ||

| Продолжение таблицы 2.3 | |||

| 9 | Сменялись ли кассиры в организации в проверяемом периоде | Нет | |

| Да | |||

| 10 | Была ли проведена ревизия при смене кассира | Нет | |

| Да | Акт ревизии кассы | ||

| 11 | Назначена ли приказом руководителя организации комиссия для производства ревизии кассы | Нет | |

| Да | Приказ о начислении комиссии по ревизии кассы | ||

| 12 | Соблюдались ли установленные сроки внезапной ревизии кассы | Нет | |

| Да | Акт внезапных ревизий кассы | ||

| 13 | Заключен ли договор с кассиром о полной материальной ответственности | Нет | |

| Да | Договоры о полной материальной ответственности с кассирами | ||

| 14 | Производит ли организация реализацию готовой продукции, товаров, работ, услуг населению за наличные | Нет | |

| Да | |||

| 15 | Имеются ли в организации ККМ | Нет | |

| Да | Договоры о полной материальной ответственности с кассирами | ||

| 16 | Зарегистрирован ли ККМ в налоговых органах | Нет | |

| Да | Карточки регистрации ККМ в налоговых органах | ||

| 17 | Имеет ли организация договор с каким-либо центром технического обслуживания и ремонта ККМ | Нет | |

| Да | Договор с центром технического обслуживания и ремонта | ||

| 18 | Ведется ли в организации кассовая книга | Нет | |

| Да | Кассовая книга | ||

| 19 | Получают ли сотрудники организации деньги от сторонних организаций по доверенности | Нет | |

| Да | ККМ | ||

| 20 | Ведется ли журнал выданных доверенностей | Нет | |

| Да | Журнал учета выданных доверенностей | ||

| 21 | Ведется ли журнал регистрации платежных ведомостей | Нет | |

| Да | Журнал регистрации платежных ведомостей | ||

| 22 | Имеется ли в организации список лиц, которым разрешено выдавать деньги на хозяйственные нужды, утвержденный приказом по организации | Нет | |

| Да | Список лиц, которым разрешено выдавать деньги на хоз. нужды | ||

| 23 | При выдаче денег на хозяйственные нужды устанавливается ли срок, на который они выдаются | Нет | |

При проверке кассовых операций аудитор использует все методы получения аудиторских доказательств, чтобы составить свое мнение о постановке бухгалтерского учета на данном предприятии, достоверности и объективности учетных данных, эффективности системы внутреннего аудита. Основными методами сбора аудиторских доказательств являются:

- участие в инвентаризации;

- наблюдение за выполнением хозяйственных или бухгалтерских операций;

- устный опрос;

- получение письменных подтверждений;

- проверка документов;

- проверка арифметических расчетов.

Приступая к проверке кассовых операций, следует проверить правильность их документального оформления, при этом обращают внимание на полноту заполнения реквизитов приходных и расходных документов; обязательную регистрацию приходных и расходных ордеров, платежных ведомостей и др.; наличие подписей ответственных лиц и получателей денежных средств; отсутствие исправлений, подчисток и т.п. — для этого следует изучить отчеты кассира и все приложенные к ним первичные документы (приложение).

Контролируя соблюдение порядка осуществления кассовых операций и их отражение в учете целесообразно применить метод взаимного контроля, при котором сравнивают отражение одной кассовой операции в различных учетных регистрах (по корреспондирующим счетам). Например, поступление денежных средств, отраженное в ведомости №l по дебету счета 50, сопоставляют с данными журналов-ордеров № 2,7, учетными регистрами по счетам 62, 76, 90,91 и др. Эти суммы должны совпадать.

В ходе проверки выясняется также соблюдение установленного лимита расчета наличными деньгами между юридическими лицами, а также соблюдение лимита остатка кассы, установленного банком. Следует установить причины наличия превышения остатков над лимитом, так как оно допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам предприятия. В остальных случаях несоблюдение лимита остатка кассовой наличности расценивается как нарушение порядка ведения кассовых операций.

При проверке обязательно контролируют правильность указанной в учетных регистрах по счету 50 «Касса» корреспонденции счетов, подсчета оборотов и остатков по данному счету. Для этого сверяют данные кассовой книги, отчета кассира и учетного регистра за соответствующий месяц проверяемого периода по датам.

Как свидетельствует опыт аудиторских проверок, наиболее распространенными ошибками, которые выявляются в ходе проверки кассовых операций, являются следующие:

- отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

- неоприходование и присвоение поступивших денежных средств;

- излишнее списание денег по кассе с повторным использованием одних и тех же документов или подложных документов;

- несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

- осуществление расчетов с населением за готовую продукцию, товары, услуги без применения контрольно-кассовых машин;

- некорректное отражение кассовых операций в учетных регистрах;

- арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета;

- формальное проведение инвентаризаций кассы.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев