Организация аудиторской проверки операций с денежными средствами

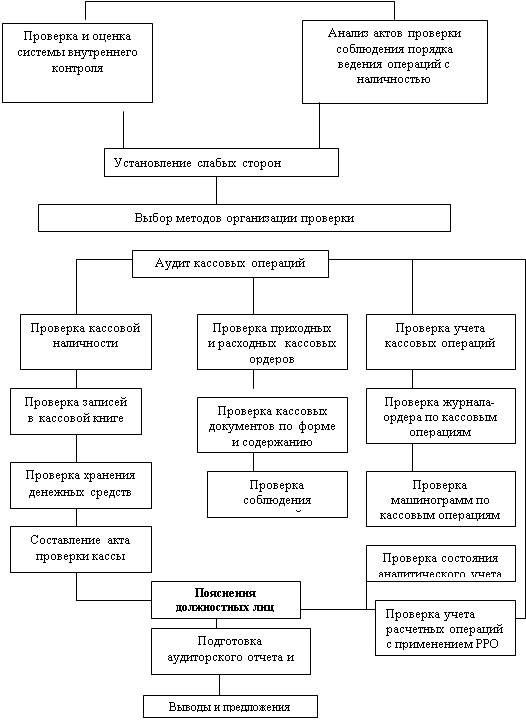

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Особенности аудиторской проверки валютных операций

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

2.5 Особенности аудиторской проверки валютных операций

В начале проверки аудиторам следует проверить соответствие осуществленных валютных операций требованиям действующих нормативных актов. При этом аудитор должен обратить особое внимание на:

- соблюдение правового режима текущих валютных операций и валютных операций, связанных с движением капитала;

- проведение валютных операций через уполномоченные банки, имеющие лицензии Центрального банка РФ;

- наличие разрешений и лицензий Центрального банка РФ, предоставляемых им уполномоченным банкам на проведение отдельных операций;

- осуществление расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение;

- законность открытия валютных счетов.

Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. При этом следует иметь в виду, что если российская организация имеет в зарубежном банке счет, открытый по лицензии Центрального банка РФ, то эта лицензия не является основанием для зачисления на него валютной выручки. Поэтому в Центральном банке РФ должно быть получено специальное разрешение на каждое зачисление валюты на счет в зарубежном банке.

При проверке операций по поступлению валютных средств на валютные счета аудиторам необходимо установить:

- как зачислялась валютная выручка от реализации экспортной продукции, работ, услуг и других валютных операций при внешнеэкономической деятельности;

- правильно ли применялись формы расчетов при внешнеэкономической деятельности;

- не допускался ли взаимозачет при исполнении как экспортных, так и импортных контрактов;

- соответствуют ли суммы по выпискам банка суммам, отраженным в первичных документах;

- правильно ли определялась сумма валютной выручки, подлежащая продаже на внутреннем валютном рынке;

- своевременно ли представлялись платежные поручения на продажу выручки, если зачисление валютной выручки прошло по транзитному счету;

- правильно ли оплачено комиссионное вознаграждение за проведение банком валютных операций;

- правильно ли рассчитаны и отнесены на счета учета курсовые разницы.

Проверяя соблюдение действующего валютного законодательства, аудитор должен обращать внимание на полноту и своевременность зачисления валютной выручки предприятия на его валютные транзитные счета в уполномоченных банках. Для этого сумму поступившей валютной выручки в течение года сравнивают со стоимостью экспорта товаров по контрактам.

Так как для отражения в бухгалтерском учете и бухгалтерской отчетности стоимость активов и обязательств, выраженных в иностранной валюте, подлежит пересчету в рубли, то выясняют правильность определения сумм этих активов и обязательств в рублевом эквиваленте и курсовых разниц по ним, а также используемых корреспонденций счетов по таким операциям.

Для этого аудитор сплошным порядком должен выполнить пересчет стоимости активов и обязательств в рублях на дату совершения операции в иностранной валюте. Датой совершения операции в иностранной валюте (согласно требованиям ПБУ 3/2000) является день возникновения у предприятия права в соответствии с законодательством или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции. В процессе пересчета стоимость соответствующего актива или обязательства, выраженного в иностранной валюте, умножают на установленный ЦБ РФ курс этой валюты. Полученная сумма в рублях сравнивается с суммой, указанной в учетном регистре предприятия. В процессе пересчета курсовых разниц аудиторы осуществляют их арифметический контроль и подтверждают правильность применения установленного ЦБ РФ курса иностранной валюты и размеров остатков активов и обязательств, стоимость которых подлежит переоценке, на дату совершения операции или на дату составления отчетности.

При проверке операций по валютному счету особое внимание обращают на правильность отражения в учете операций по покупке и продаже валюты, так как именно по этим операциям и допускается большое количество ошибок в методологии учета.

Проверку операций по покупке валюты целесообразно проводить по следующей схеме:

- установить цель приобретения валюты;

- убедиться в наличии лицензии ЦБ РФ на проведение валютной операции, если она связана с движением капитала;

- проверить правильность отражения приобретения валюты на бухгалтерских счетах;

- проконтролировать правильность применения курсов иностранной валюты, использованных при пересчете валюты;

- проверить использование купленной валюты по целевому назначению;

- проконтролировать соблюдение сроков списания валюты со специального транзитного счета;

- установить осуществлена ли операция обратной продажи купленной валюты;

- определить соблюдено ли условие покупки валюты на оплату импортного товара до их таможенного оформления — открытие рублевого депозита.

Проверяя операции по продаже валюты, следует учитывать, что продажа может быть обязательной, обратной или добровольной.

Обязательная продажа — это продажа 50 % валютной выручки резидентов от экспорта, зачисленной на транзитный валютный счет.

Обратная продажа — это продажа валюты, приобретенной на внутреннем валютном рынке и зачисленной на специальный транзитный валютный счет, в том случае, если она не будет использована по целевому назначению в установленные сроки.

Добровольная продажа — это продажа излишних валютных средств с текущего валютного счета.

При обязательной и обратной продаже валюты проверке подлежат вопросы как соблюдения требований действующих нормативных актов, так и правильности отражения этих операций в учете, а при добровольной продаже в основном проверяют методику учета данных операций.

Проверку операций по продаже валюты целесообразно проводить по следующей схеме:

- определить вид продажи валюты;

- проконтролировать правильность определения размера обязательной продажи валютной выручки;

- проверить соблюдение сроков продажи валютной выручки;

- проверить правильность отражения продажи валютных средств на счетах бухгалтерского учета;

- установить наличие условий для обратной продажи валюты;

- проконтролировать соблюдение сроков обратной продажи валюты;

- проверить документальное оформление операций по продаже валюты;

- проконтролировать правильность применения курсов иностранной валюты, использованных при пересчете валюты.

Поскольку документальное оформление операций по движению средств на валютных счетах предприятия строго контролируется обслуживающим банком, то аудитор может сконцентрировать свое внимание на проверке правильности отражения этих операций на счетах бухгалтерского учета.

В заключении устанавливают правильность отражения в учетных регистрах валютных операций. Для этого с помощью приемов прослеживания и сопоставления записей в учетных регистрах по счету 52 «Валютный счет» с данными учетных регистров по счетам учета материальных ценностей (08, 10, 19, 41 и др.), затрат (20, 43, 44 и др.), расчетов (60, 62, 76 и др.), прибылей и убытков (90, 91 и др.), выясняют содержание указанных корреспонденции счетов и их соответствие требованиям нормативных документов.

На первое число каждого квартала остатки по валютному счету в Главной книге должны быть равны строке 263 баланса (ф. № 1).

Типичными ошибками, выявляемыми в ходе аудиторской проверки валютных операций, являются:

- неполное зачисление валютной выручки на транзитные валютные счета;

- неправильное применение курсов иностранной валюты при отражении в учете валютных операций и расчете курсовой разницы;

- некорректные корреспонденции бухгалтерских счетов.

Все выявленные в ходе аудиторской проверки денежных средств нарушения действующего порядка осуществления и отражения в учете операций по кассе, расчетному, валютному и прочим счетам в банках аудиторы фиксируют в своих рабочих документах. На основании собранных данных они производят оценку организации на проверяемом предприятии системы учета денежных средств. Все установленные факты нарушений обсуждаются аудиторами с главным бухгалтером предприятия, объяснения которого по отдельным вопросам могут быть приняты аудитором во внимание. Тем не менее существенные нарушения действующего порядка ведения бухгалтерского учета должны быть отражены аудитором в аудиторском отчете по результатам аудита.

Курсовой разницей ООО «М» признает разницу между рублевой оценкой соответствующего актива или обязательства, стоимость которых выраженная в иностранной валюте, исчисленной по курсу Банка России, на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этого актива и обязательства, исчисленной по курсу Банка России, на дату принятия их к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период (пункт 3 ПБУ3/2000).

Курсовая разница возникает в случаях (пункты 3,7 ПБУ 3/2000):

- полного или частичного погашения дебиторской задолженности, выраженной в иностранной валюте, если курс Банка России на дату исполнения обязательств по оплате отчисляется от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

- пересчета стоимости активов и обязательств, выраженной в иностранной валюте:

1)денежных знаков в кассе организации;

2)средств на счетах в кредитных организациях;

3)денежных и платежных документов;

4)краткосрочных валютных ценных бумаг (стоимость долгосрочных валютных ценных бумаг не переоценивается);

5)средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами (включая подотчетных лиц);

6)остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи, оказываемой РФ в соответствии с заключенными соглашениями (договорами).

Курсовая разница рассматривается Обществом в качестве внереализационных доходов или внереализационных расходов, кроме случаев, когда курсовая разница, связанная с формированием (увеличением) уставного капитала, подлежит отнесению на счет добавочного капитала (пункты 13,14 ПБУ 3/ 2000).

В бухгалтерской отчетности раскрывается:

- величина курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в иностранной валюте;

- величина курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в рублях;

- величина курсовых разниц, зачисленных на счета бухгалтерского учета, отличные от счета учета финансовых результатов организации;

- официальный курс иностранной валюты к рублю, установленный Центральным Банком Российской Федерации, на отчетную дату. В случае если для пересчета выраженной в иностранной валюте стоимости активов или обязательств, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то в бухгалтерской отчетности раскрывается такой курс.

Анализ финансового состояния осуществляется на основе данных бухгалтерской отчётности и может проводиться по различным методикам. В данном курсовом проекте рекомендуется оценку финансового состояния определять с помощью следующих абсолютных и относительных показателей, которые собраны в таблице 2.5.

Таблица 2.5 - Общие показатели финансового состояния ООО «М»

| Показатели | На начало отчетного периода | На конец отчетного периода | Удельный вес, % | Что характеризует | ||

| На начало | На конец | |||||

| 1) общая стоимость имущества по балансу | 318669 | 3 22619 | ||||

| 2) величина дебиторской задолженности и её удельный вес в общей стоимости имущества | 61352 | 63174 | 19,3 | 19,6 | ||

| 3) величина кредиторской задолженности и её удельный вес в валюте баланса | 25664 | 47210 | 8,1 | 14,6 | ||

| 4) стоимость собственного капитала и его удельный вес в валюте баланса | 201789 | 206190 | 63,3 | 63,9 | ||

| 5)коэффициент рентабельности по выручке, определяемый по формуле: К р = ЧП : В где ЧП – чистая прибыль предприятия; В – выручка от реализации продукции, работ, услуг. | 0,15 | 0, 16 | Коэффициент считается приемлемым, если он находится в пределах от 0,08 до 0,15; | |||

| 6)Коэффициент абсолютной ликвидности, вычисляемый по формуле: К абс = (ДС + КФВ) : КО, где ДС – денежные средства; КФВ – краткосрочные финансовые вложения; КО – краткосрочные обязательства | 0,09 | 0,07 | Нормальное значение показателя от 0,2 до 0,5; | |||

| 7) Коэффициент промежуточного покрытия, определяемый по формуле: Кпп=(ДС +КФВ + ДЗкр + ЗЗ): КО где ДЗкр – краткосрочная дебиторская задолженность, т.е. такая, по которой платежи ожидаются не более чем через 12 месяцев после отчётной даты; ЗЗ – запасы и затраты. | 1,70 | 1,75 | Нормальное значение коэффициента от 2 до 2,5. | |||

На основании полученных оценок финансовое состояние организации можно оценивать как: хорошее, удовлетворительное или неудовлетворительное.

Так, если расчёты коэффициентов рентабельности, абсолютной ликвидности, промежуточного и общего покрытия превышают их нормальное значение, то финансовое состояния предприятия можно считать хорошим; если меньше указанных нормальных значений – неудовлетворительным; если же они соответствуют им – удовлетворительным.

Коэффициент рентабельности по выручке на предприятии, на начало отчетного периода составил - 0,15, а на конец - 0,16, что немного превышает норму.

Коэффициент абсолютной ликвидности равен на начало отчетного периода -0,09, а на конец составил - 0,07, что является меньше нормы. Этот коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент промежуточного покрытия на начало отчетного периода составил - 1,70, а на конец - 1,75,что меньше установленной нормы, но также наблюдается улучшение коэффициента, по сравнению с прошлым годом он увеличился на 0,05.

Необходимо сделать вывод, что финансовое состояние предприятия можно считать неудовлетворительным, так как большое число коэффициентов является ниже установленных норм, т.е, предприятие находится в неустойчивом финансовом состоянии, так как все показатели не удовлетворяют нормативным значениям.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев