Организация аудиторской проверки операций с денежными средствами

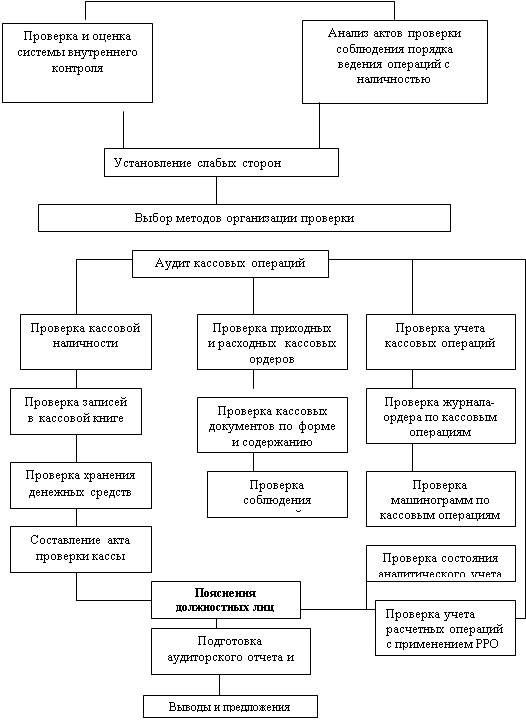

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

2.4 Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

При аудиторской проверке банковских операций особое внимание обращается на соблюдение действующего законодательства при их осуществлении. В соответствии с которым организации обязаны хранить свои денежные средства (сверх наличного лимита) в обслуживающих учреждениях банков. Расчеты с учреждениями банка возникают в связи с хранением денежных средств на расчетном, текущем и других счетах, получение краткосрочных и долгосрочных ссуд, их погашением и переоформлением, претензиями к банку по ошибочным записям на счетах. Расчеты через учреждения банков между организациями осуществляются по безналичным формам расчета.

Порядок открытия и режим банковских счетов, а также осуществления операций, связанных с безналичными расчетами, регулируются специальными инструктивными указаниями Центрального банка России.

Самостоятельное регулирование банковских операций не допускается, и поэтому большого внимания требует проверка этих операций последовательно, согласно соответствующему разделу аудиторской программы. Данный раздел аудиторской программы должен включать:

- установление наличия расчетных, текущих, валютных и прочих счетов организации в банках (в каких учреждениях банка открыты эти счета);

- проверку законности совершаемых по банковским счетам хозяйственных операций, правильности их документального оформления;

- проверку полноты и своевременности оприходования поступивших на счета денежных средств;

- проверку полноты и своевременности оплаченных средств по предъявленным счетам;

- проверку своевременности перечисления налогов в бюджет и обязательных платежей во внебюджетные фонды;

- проверку полученных в банке средств и оприходованных в кассу, а также целевого использования этих средств;

- определение платежеспособности организации и причин просрочек расчетов с разными кредиторами, в том числе с банками по ссудам и бюджетом по налогам;

- проверку соответствия по каждому безналичному расчету с организациями их договорным взаимоотношениям;

- контроль достоверности и экономической целесообразности проведения отдельных банковских операций;

- проверку соответствия данных о наличии и движении денежных средств, отраженных в документах и записях;

- проверку правильности корреспонденции счетов по банковским операциям.

Источниками информации для аудирования данных вопросов являются: договоры с юридическими и физическими лицами, исполнительные листы и претензионные иски; выписки банка с приложенными к ним денежно-расчетными документами; Главная книга; листки расшифровки, журналы-ордера №1,2, 3, ведомость №1,2 журнально-ордерной формы учета или машинограммы оборотов по соответствующим счетам 51 «Расчетный счет», 52 «Валютный счет» и 55 «Специальные счета в банках» и др.

Наиболее полно выявляется соблюдение действующего законодательства при совершении банковских операций в ходе документальной проверки. Однако до начала документальной проверки целесообразно еще раз оценить состояние внутреннего контроля и системы учета банковских операций, а уже потом решить, каким способом их проверять — сплошным или выборочным. Это можно сделать путем устного или письменного тестирования (табл. 2.4).

Таблица 2.4 – Вопросник тестов контроля банковских операций

| № | Направления и вопросы контроля | Ответы | |||

| Нет ответа | Да | Нет | |||

| 1 2 3 4 | Условия: Открыты ли в других банках незарегистрированные счета? Заключен ли с банком договор о банковском счете? Лишены ли доступа к бланкам чеков, платежных поручений, не отвечающие за них лица? Запрещено ли подписывать чистые чеки? | х х х | х | ||

| 5 6 7 | Подтверждение: Проверяет ли главный бухгалтер выписки банка, счета-фактуры, накладные? Проверяют ли внутренние аудиторы соответствие проведенных операций договорным взаимоотношениям? Осуществляется ли ежемесячная сверка с банком и подтверждение сальдо средств на счетах? | х х | х | ||

| 8 9 10 11 | Полнота: Нумеруются ли выписанные банковские документы? Регистрируются ли платежные документы в специальном журнале? Отражается ли поступление выручки от реализации продукции на расчетный счет согласно учетной политике? Обрабатываются ли и отражаются ежедневно выписки банка в учете? | х х х | х | ||

| 12 13 | Реальность: Осуществляет ли банк контроль за соблюдением платежно-расчетной дисциплины? Проверяют ли внутренние аудиторы подлинность банковских документов? | х | х | ||

| 14 | Разрешение: Подписываются ли банковские документы руководителем и главным бухгалтером? | х | |||

| 15 | Точность: Проверяют ли внутренние аудиторы точность отражения операций по оприходованию и списанию денег на банковских счетах? | х | |||

| 16 | Проверяет ли главный бухгалтер соответствие данных о наличии и движении денежных средств, отраженных в документах и записях? | х | |||

| 17 | Классификация: Разработан ли примерный проект отражения банковских операций на счетах бухгалтерского учета? | х | |||

| Продолжение таблицы 2.4 | |||||

| 18 19 | Учет: Проверяет ли главный бухгалтер своевременность и правильность отражения данных выписок банка в регистрах бухгалтерского учета? Верно ли отражаются в учете аккредитивы и расчеты по чекам из (не) лимитированных чековых книжек? | х х | |||

| 20 | Периодизация: Датируются ли платежные документы в журнале регистрации по дате указанной в документе? | х | |||

Из данных вопросника аудитор делает вывод о состоянии системы бухгалтерского учета и внутреннего аудита банковских операций и определяет основные направления и методы проверки.

Проверка проводится по всем счетам, открытым предприятием в банках, и прежде всего по расчетному счету. В первую очередь аудитору необходимо ознакомиться с корреспонденцией счетов, указанной в Главной книге. Это позволит выявить наиболее часто встречающиеся операции и проверить правильность бухгалтерских проводок. Особое внимание следует обратить на корреспонденцию счетов по записям, не типичным для проверяемой организации.

При аудите операций по расчетному счету аудитор также проверяет:

- порядок ведения учетных регистров;

- ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

- своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете;

- производятся ли записи в учетные регистры по каждой выписке банка.

В начале проверки обязательно сверяют остатки на счетах по выпискам банка и по учетным регистрам, а также обороты и остатки по счетам 51 «Расчетные счета», 55 «Специальные счета в банках», 57 «Переводы в пути» в учетных регистрах и в Главной книге.

Аудит операций, совершенных в отчетном периоде, осуществляется путем тщательного изучения выписок банка с приложенными к ним платежными документами. При этом банковские документы изучаются по существу, т.е. аудиторам следует установить: обоснованность всех перечислений с расчетного счета (договора, расчеты платежей и т.п.). Также аудиторам следует изучить полноту и своевременность оприходования оплаченных товарно-материальных ценностей; достоверность документов на получение ссуд или предоставление займов; правильность и законность операций с аккредитивами, векселями и др. Особое внимание следует уделить выявлению случаев совершения незаконных банковских операций, т.е. операций, осуществленных без договоров между предприятиями или по бестоварным счетам.

При проверке поступивших на счета денежных средств устанавливается правильность их учета и полнота зачисления. Перечисленную покупателями выручку сверяют с записями в учетных регистрах по счетам учета реализации (90 «Продажи», 91 «Прочие доходы и расходы») и по счетам учета расчетов с покупателями и заказчиками (62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами»). Поступление денежных средств от прочих дебиторов (по договорам аренды, простого товарищества, штрафных санкций и др.) проверяют по данным выписок и приложенным к ним документам. Аудиторы должны проверить наличие договоров, подтвердить обоснованность и полноту зачисления денежных средств.

В ходе проверки выясняют также правильность указания корреспонденции счетов по зачислению денежных средств на счета в банках, своевременность выделения НДС по поступившим суммам выручки, авансов и др.

Аналогично осуществляется контроль операций по списанию денежных средств с расчетного и других банковских счетов. Особое внимание обращают на своевременность и полноту оприходования в кассу полученных из банка наличных денег, законность перечисления средств по счетам поставщиков и прочих кредиторов. Такие операции должны быть подтверждены документально (договорами, актами сдачи-приемки выполненных работ, накладными на материальные ценности и др.).

Правильность корреспонденции счетов по списанию денежных средств с расчетного и других счетов проверяют по данным учетных регистров по счетам 51 и 55. При этом уточняют правомерность отнесения на издержки отдельных видов расходов. Средства, списанные с расчетного и других счетов в банках, не могут относиться непосредственно на счета учета издержек (20, 26, 44 и др.), предварительно они должны быть отражены на счетах учета расчетов с поставщиками и подрядчиками, разными дебиторами и кредиторами — 60 и 76. Исключения составляют отдельные расходы по операционным, внереализационным и чрезвычайным операциям, которые сразу списываются на счет 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» по мере их оплаты. Поэтому следует сначала убедиться, что под видом текущих затрат предприятием не списаны расходы на капитальные вложения, на научно-исследовательские работы, на оплату социально-бытовых и других услуг, которые должны финансироваться за счет прибыли, остающейся в распоряжении предприятия после налогообложения. Для этого проводится сплошная проверка документов и взаимная сверка регистров учета по указанным счетам. Тем самым обеспечивается необходимая аналитичность учета и возможность контроля отдельных видов затрат.

Особое внимание аудитор должен уделить операциям по бесспорному (безакцептному) списанию банком денежных средств. Это возможно лишь на основании решения суда, прямого указания закона, договора клиента с банком.

Операции по счетам в банке могут быть приостановлены согласно статье 76 Налогового кодекса РФ для обеспечения решения о взыскании налога или сбора. Указанное ограничение не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов. Приостановление операций по счетам действует с момента получения банком решения налогового органа о приостановлении таких операций и до момента отмены этого решения.

В ходе проверки устанавливают, предусмотрена ли договором банковского счета выплата банком процентов за пользование денежными средствами и как они отражаются в учете организации (ежемесячно или по факту зачисления процентов на расчетный счет). Неправильное отражение причитающихся процентов может привести не только к искажению финансового результата за отчетный период, но и к налоговым санкциям.

Кроме расчетных счетов организации могут иметь и прочие счета в банках, на которых учитываются денежные средства, подлежащие обособленному хранению. Открытие специальных счетов в банках вызвано также спецификой ведения отдельных форм расчетов между организациями. Аудиторская проверка проводится по каждому специальному счету в банке.

Бухгалтерский учет операций, связанных с расчетами по аккредитиву, по чекам, иным платежным документам, ведется на счете 55 «Специальные счета в банках». К нему могут быть открыты следующие субсчета; 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др. В зависимости от целевого предназначения денежных средств к счету 55 могут быть открыты и другие субсчета, например:

- для учета денежных средств целевого финансирования;

- для аккумулирования средств на финансирование капитальных вложений;

- специальный карточный счет в банке, предназначенный для хранения денежных средств при осуществлении расчетов с использованием банковских карт.

Аудиторская проверка операций по специальным счетам проводится по общей методике, изложенной выше, при этом аудитору необходимо дополнительно проверить:

- правильность и законность применения аккредитивной формы расчетов;

- соблюдение сроков действия аккредитивов;

- правильность документального оформления операций, оплаченных чеками из лимитированных и не лимитированных чековых книжек;

- наличие депозитных сертификатов, приобретенных у банка (если такие операции были);

- полноту и правильность документального оформления операций по движению средств целевого финансирования, поступивших от родителей и из прочих источников на содержание социальных учреждений (детского сада, яслей и т. д.);

- предоставлены ли балансы и другие необходимые документы от структурных подразделений, выделенных на самостоятельный баланс;

- правильность составления бухгалтерских проводок;

- соответствие записей в выписках банка по операциям счета 55 данным журнала-ордера № 3 и Главной книге.

На заключительном этапе проверки данного блока операций устанавливалась реальность и законность операций по счету 57 «Переводы в пути». На который иногда необоснованно относят просроченную дебиторскую задолженность, искажая тем самым бухгалтерскую отчетность. По счету 57 выяснялось реальное отражение средств, направленных для зачисления на расчетный счет или предназначенных для продажи валютных средств.

Основанием для записей по счету 57 «Переводы в пути» являются копии квитанций банка или почты, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Аудитору необходимо проверить:

- наличие первичных документов;

- правильность составления бухгалтерских проводок по операциям со средствами в пути;

- правильность ведения аналитического учета по счету 57.

Опыт аудиторских проверок показывает, что типичными ошибками, которые выявляются в ходе проверки банковских операций, являются следующие:

- отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом;

- отсутствие приложений к платежным документам, послужившим основанием для совершения операций;

- перечисление авансов по бестоварным счетам без предварительного оформления договора и по другим сомнительным операциям;

- несоответствие данных в платежных поручениях данным выписки банка;

- некорректная корреспонденция счетов по учету банковских операций.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев