Организация аудиторской проверки операций с денежными средствами

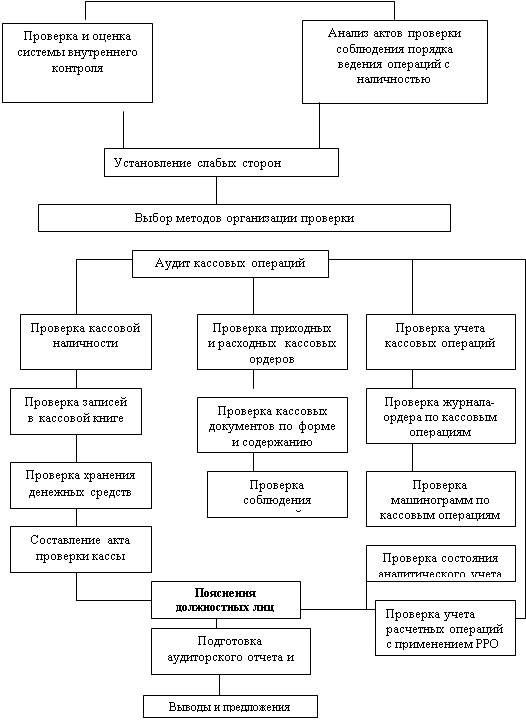

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Отчет

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

2.7 Отчет

1) Общая характеристика бухгалтерского учёта ООО «М».

Бухгалтерский учёт на ООО «М» строится с применением журнально-ордерной формы учёта с использованием ПЭВМ. Все участки учёта автоматизированы, что обеспечивает достаточную чёткость системы внутреннего контроля организации.

Учётные регистры синтетического и аналитического учёта ведутся по установленным формам, исправительные записи в них оформляются соответствующими бухгалтерскими справками. Формы и порядок заполнения первичных документов соответствует требованиям Закона «О бухгалтерском учёте».

Преемственность баланса обеспечивается, расхождения между данными первичных документов и бухгалтерских регистров по проверенным участкам учёта не выявлено. Данные учёта по синтетическим регистрам тождественны показателям отчётности предприятия.

2)Аудит учётной политики.

Учётная политика ООО «М» на 2006 год определена приказом № 1 от 31.12.2003г., в основу которого положены действующие нормативные материалы и документы. В приказе отражены избранные при формировании политики способы ведения бухгалтерского учёта, оказывающие серьёзное влияние на оценку и принятие решений, без знания которых невозможна достоверная оценка имущественного и финансового состояния организации.

Изучив учётную политику открытого общества с ограниченной ответственностью, необходимо отметить методологические недочёты:

- в приказе об учётной политике не определены способы группировки затрат на производство и калькулирование себестоимости продукции, а также не указана база распределения общепроизводственных и общехозяйственных расходов;

- За счёт себестоимости в организации создаётся два вида резервов: резерв на выплату вознаграждений по итогам работы за год и за выслугу лет, однако в приказе об учётной политике начисление этих резервов не утверждено.

- Поскольку учёт реализации продукции, работ, услуг в целях налогообложения ведётся в обществе согласно налоговой учётной политики по мере отгрузки продукции и предъявления расчётных документов покупателю, необходимо предусмотреть в ней создание резерва по сомнительным долгам покупателей в конце отчётного года по результатам инвентаризации расчётов с покупателями. Начисление такого резерва позволит уменьшить налогооблагаемую прибыль на сумму сомнительной дебиторской задолженности покупателей.

- В развитии учётной политики в части контроля за сохранностью и движением наличных денежных средств целесообразно издать приказ об утверждении сроков представления авансовых отчётов о хозяйственных расходах согласно п.11 Порядка проведения кассовых операций в народном хозяйстве, утверждённого Центробанком РФ № 40 от22.09.1993г (в ред. на 26.02.1996г.), а также утвердить сроки ревизии кассовой наличности в соответствии с п. 37 указанного выше нормативного документа.

3)Аудит денежных средств и валютных операций.

Оценивая внутренний контроль операций с денежными средствами, выяснилось следующее:

- обеспечена сохранность наличных денежных средств; помещение кассы оборудовано надлежащим образом; с кассиром заключен договор материальной ответственности;

- соблюдается порядок инвентаризации наличных денежных средств; инвентаризационная комиссия назначается приказом руководителя организации;

- кассовые документы на выданные и поступившие наличные денежные средства, в частности , при внесении наличных денег в банк и при получении денег в банке, оформляются своевременно.

В финансовой отчетности отражены все денежные средства, принадлежащие организации. Чтобы получить доказательства того, что у организации нет счетов в банках, не отраженных в отчетности, был произведен опрос персонала клиента, ознакомление с протоколами заседаний совета директоров на предмет выявления счетов, не отраженных в учете. Не отраженные в учете счета в банках могут быть также выявлены при проведении проверки операций с дебиторами и кредиторами организации.

Кроме того, аудитором произведена проверка операций по переводу денежных средств с одного счета на другой в конце отчетного периода. Такая проверка направлена на выявление случаев, когда денежные средства списаны с одного счета организации, но на другой ее счет до конца отчетного периода не поступили. Такие денежные средства должны быть отражены в учете как переводы в пути.

В качестве мероприятий по улучшению эффективности и качества деятельности данного предприятия возможны следующие предложения:

1) внести изменения в учетную политику, дополнить ее недостающими элементами;

2) исправить ошибки в первичных документах.

Заключение

В данном курсовом проекте были рассмотрены вопросы, связанные с аудиторской выборкой, ёё основные этапы и организация. От оценки аудитором состояния учета и внутреннего контроля на предприятии зависят и все его последующие действия. Так, если у аудитора в результате изучения отчетности организации и бесед с персоналом сложилась абсолютная уверенность в том, что отчетность составлена верно на основе правильных и достоверных исходных данных, то он может проводить выборочную проверку первичных документов и регистров учета.

Вторая глава курсового проекта содержит разработку методики аудиторской проверки денежных и валютных средств на примере конкретного предприятия. В ходе разработки были выполнены следующие этапы: изучили учетную политику предприятия, составили программу аудиторской проверки, ознакомились с характеристикой предприятия и финансовой отчетностью, провели ее анализ, оценили степень надежности системы внутреннего контроля, и в заключении проекта был разработан отчет, в котором мы указали найденные в ходе проверки ошибки.

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев