Особенности амортизации основных производственных фондов, ее связь с износом

Фонд амортизационных отчислений: условия формирования и использования, процесс кругооборота

Ускоренная амортизация: условия и порядок ее использования

Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

Инвестиционная деятельность предприятия

Валовый доход, издержки предприятия, прибыль

Навигация

Валовый доход, издержки предприятия, прибыль

Амортизация основных средств

84373

знака

4

таблицы

0

изображений

2.3 Валовый доход, издержки предприятия, прибыль

Определите плановую прибыль от реализации товарной продукции по рыночным ценам, критический объем продаж (точку безубыточности), сделайте анализ воздействия силы операционного рычага при увеличении и уменьшении выручки от реализации продукции на десять процентов, исходя из данных таблиц 3 и 4. Рассчитайте запас финансовой прочности, сделайте выводы.

Таблица 3 – Данные для расчета

| Продукция товарная | Остатки нереализованной товарной продукции, ед. | План выпуска товарной продукции, ед. | Рыночная цена, тыс. руб. | |

| на начало планируемого года | на конец планируемого года | |||

| А | 675 | 135 | 5400 | 67 |

| Б | 540 | 67,5 | 4050 | 40 |

Таблица 4 – Данные для расчета

| Показатель | Ед. измерения | Значение |

| 1. Запланированная маржинальная прибыль | тыс. руб. | 123417 |

| 2. Доля накладных расходов в полной себестоимости продукции | % | 18,8482 |

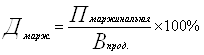

Прибыль от реализации товарной продукции определяется по формуле:

![]() , (47)

, (47)

где ![]() - выручка от продаж;

- выручка от продаж;

![]() - полная себестоимость товарной продукции.

- полная себестоимость товарной продукции.

Выручка от реализации товарной продукции определяется по формуле:

![]() , (48)

, (48)

где ![]() - цена продукции;

- цена продукции;

![]() - план выпуска товарной продукции;

- план выпуска товарной продукции;

![]() - остатки нереализованной товарной продукции на начало планируемого года;

- остатки нереализованной товарной продукции на начало планируемого года;

![]() - остатки нереализованной товарной продукции на конец планируемого года;

- остатки нереализованной товарной продукции на конец планируемого года;

![]() =67

=67![]() (5400+675-135)+40

(5400+675-135)+40![]() (4050+540-67.5)=397980+180900=578880 (тыс. руб.)

(4050+540-67.5)=397980+180900=578880 (тыс. руб.)

Полная себестоимость продукции определяется по формуле:

![]() , (49)

, (49)

где ![]() - себестоимость продаж;

- себестоимость продаж;

![]() - доля накладных расходов в полной себестоимости продукции.

- доля накладных расходов в полной себестоимости продукции.

Исходя из того, что маржинальная прибыль представляет собой разницу между выручкой от продаж и себестоимостью продаж, можно определить себестоимость продаж по формуле:

![]() , (50)

, (50)

где ![]() - запланированная маржинальная прибыль.

- запланированная маржинальная прибыль.

![]() =578880-123417= 455463 (тыс. руб.)

=578880-123417= 455463 (тыс. руб.)

Если себестоимость полную принять за сто процентов, то, зная долю накладных расходов в ней можно определить долю себестоимости продаж, а далее составив пропорцию и полную себестоимость продаж:

![]() =

=![]() -

- ![]() =100% - 18,8482% = 81,1518%

=100% - 18,8482% = 81,1518%

, (51)

, (51)

(тыс. руб.)

(тыс. руб.)

Подставив в формулу (47) полученные значения выручки от реализации полной себестоимости, определим плановую прибыль от реализации товарной продукции:

![]() =578880-561248=17632 (тыс. руб.)

=578880-561248=17632 (тыс. руб.)

Критический объем продаж, при котором коммерческое предприятие способно покрыть все свои расходы, не получив прибыли, но и без убытка, называют точкой безубыточности или критическим объемом продаж.

Точка безубыточности может быть определена, как отношение постоянных затрат (накладных расходов) к доли маржинальной прибыли в общей выручке от реализации.

Доля маржинальной прибыли определяется по формуле:

=

=![]() (52)

(52)

Исходя из формулы (49) можно определить сумму накладных расходов:

![]() (тыс. руб.)

(тыс. руб.)

Критический объем продаж определяется по формуле:

(тыс. руб.) (53)

(тыс. руб.) (53)

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И, наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие производственного рычага уменьшается.

Сила воздействия операционного рычага определяется по формуле:

Сила воздействия операционного рычага = =

=![]() , (54)

, (54)

Следовательно, при увеличении выручки от реализации продукции на десять процентов прибыль увеличится на семьдесят процентов, при уменьшении выручки на десять процентов прибыль уменьшится на семьдесят процентов.

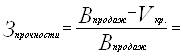

Запас финансовой прочности характеризует финансовую устойчивость предприятия, удаление от точки безубыточности и определяется по формуле:

![]() % (55)

% (55)

Так как запас финансовой прочности менее шестидесяти процентов, можно говорить о том, что предприятие работает не достаточно эффективно

Заключение

Снижение трудоёмкости продукции, роста производительности можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием научно-технической революции (НТР). В современных условиях НТР активно влияет на сокращение срока морального износа. (В среднем моральный износ активной части средств труда колеблется от трёх до семи лет.)

Сокращение расходов по амортизации основных фондов можно достигнуть путём лучшего использования этих фондов.

Проанализировав результаты расчётов амортизационных отчислений различными методами, можно придти к вполне определённым выводам.

Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений.

Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования. Т.е. применять ускоренную амортизацию активной части основных средств целесообразно при необходимости структурной перестройки основных фондов организации и их модернизации. Можно сказать, что целью этой политики является стимулирование инвестиций.

Однако следует помнить, что завышение амортизационных отчислений равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Поэтому на практике часто используется метод линейной амортизации.

Пропорциональный метод, в свою очередь, может являться компромиссным решением при выборе между линейным и ускоренным методами.

В целом от проводимой в стране амортизационной политики во многом зависит социально-экономический прогресс общества. Например, еще два года назад в России ежегодная норма амортизационных отчислений для персональных компьютеров была установлена в 12,5%, что определяло срок их службы в 8 лет, тогда как научно-техническое обновление компьютерной техники происходит каждые два года. После реформы Налогового Кодекса и изменений в положениях по бухгалтерскому учету в 2001-2002 гг. срок полезного использования средств вычислительной техники можно устанавливать сопоставимо с научно-техническим прогрессом.

Этот пример лишь один из многих, которые наглядно могут показать, что Россия постепенно приближается к уровню мировых стандартов бухгалтерского учета.

Список литературы

1. Бабаев Ю.А. Теория бухгалтерского учета: Учебное пособие 2-е изд., перераб. и доп. – М.:ЮНИТИ – ДАНА, 2001.-304 с.

2. Ефремова А.А. Отдельные проблемы учета основных средств // Главбух. - 2001. - №10.-с.15-16

3. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. - Бухгалтерский учет. - М.: Финансы и статистика, 2001

4. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие (на основе Нового Плана счетов).-4-е изд.,перераб. и доп.- М.: ИНФРА-М, 2002.-640 с.

5. Лунеев С.С. Переоценка основных средств // Главбух. – 2001. - №24. – с.13-16

6. Медведев А.Н. Амортизация основных средств //Бухгалтерский вестник.-2001.- №1

7. Микроэкономика. Теория и российская практика: Учебник для студентов вузов / Под редакцией А.Г. Грязновой и А.Ю. Юданова. – М.: ИТД КноРус, 1999. – 544 с., илл.

8. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 31 декабря 2002 г.)

9. Письмо Департамента налоговой политики Минфина РФ от 5 июля 2001 г. N 04-02-05/3/41

10. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н)

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник.-М.: ИНФРА-М, 2002.-336с.

12. Соколов Я.В. Основы теории бухгалтерского учёта. - М:. Финансы и статистика, 2000.

Похожие работы

... если оно учитывалось на балансе лизингодателя: Дебет счёта 01 «Основные средства» Кредит счета 02 «Амортизация основных средств» Субсчёт 1 «Амортизация собственных основных средств» С 1 января 1998 года амортизационные отчисления, начисленные на полное восстановление ускоренным методом, организации в праве использовать на любые цели, что создаёт правовую основу перелива ...

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... каждой группы основных средств установлена определенная норма амортизации в процентах к балансовой стоимости каждой из групп на начало налогового периода в расчете на календарный квартал: - группа 1 - 1,25%; - группа 2 - 6,25%; - группа 3 - 3,72%. Базой для начисления амортизации основных средств является их балансовая стоимость, которая рассчитывается в отдельности по каждой группе на начало ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

0 комментариев