Особенности амортизации основных производственных фондов, ее связь с износом

Фонд амортизационных отчислений: условия формирования и использования, процесс кругооборота

Ускоренная амортизация: условия и порядок ее использования

Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

Инвестиционная деятельность предприятия

Валовый доход, издержки предприятия, прибыль

Навигация

Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

Амортизация основных средств

84373

знака

4

таблицы

0

изображений

1.7 Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

Основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости. Следует различать первоначальную, остаточную, восстановительную стоимость основных средств.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация. [7]

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле:

![]() (18)

(18)

где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации. Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Со временем стоимость воспроизводства основных средств изменяется и первоначальная стоимость уже не отражает их действительную ценность.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

![]() (19)

(19)

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И– износ основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса.

Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначальная стоимость на конец года рассчитывается следующим образом:

![]() (20)

(20)

где Спервн – стоимость первоначальная на начало года; Сввед – стоимость введенных в течение года основных средств; Свыб – стоимость выбывших в течение года основных средств.

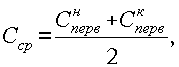

Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами. [5]

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода:

(21)

(21)

где Спервн – первоначальная стоимость основных средств на начало года; Спервк – первона чальная стоимость на конец года. Но ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

![]() (22)

(22)

и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств; Сввед – стоимость введенных в течение года основных средств; Свыб – стоимость выбывших в течение года основных средств.

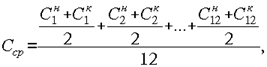

Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

(23)

(23)

где Сн – стоимость основных средств на начало месяца; Ск – стоимость основных средств на конец месяца.

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.

Ликвидационная стоимость актива определяется как стоимостная оценка актива в момент его утилизации (стоимость металлолома и драгоценных металлов, входящих в состав оборудования и т.п.). Для основной части активов ликвидационная стоимость принимается равной нулю. [10]

Основные выводы по главе 1

1. Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду. Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена. В большинстве случаев падение основных фондов в цене вызвано сочетанием обоих факторов - физического и морального износа.

2. Как следует из кругооборота стоимости основных средств, начисленные амортизационные отчисления через фонд производственного развития используются на полное восстановление основных фондов. Происходит оно в форме капитальных вложений, с помощью которых не только завершается кругооборот авансированной ранее стоимости, но и осуществляется дополнительное инвестирование средств в связи с расширением производства и совершенствованием его материально-технической базы. Расширенное же воспроизводство не может быть обеспечено только за счет амортизационных отчислений; для этой цели привлекаются различные средства.

3. Начисление износа и амортизации в ряде случаев производится по разному составу основных фондов. Так, в соответствии с Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве износ основных фондов определяется и учитывается по всем видам основных фондов за исключением некоторых предусмотренных.

Следовательно, износ и амортизация представляют самостоятельные экономические категории, различные как по составу, так и по величине. Тем не менее во многих нормативных актах между износом и амортизацией не делается различий, что порождает возможность двойственного толкования нормы и приводит к ошибкам при налогообложении.

4. Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

5. Ускоренная амортизация позволяет ускорить списание имущества на себестоимость продукции, тем самым уменьшая налогооблагаемую базу налога на прибыль организации. В практике разных стран этот метод рассматривается как способ для скорейшего обновления основных фондов и как механизм снижения инфляционных потерь. К преимуществам метода ускоренной амортизации можно отнести быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим, практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий.

6 .Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется „недоамортизация“ основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

7. Ликвидационная стоимость актива определяется как стоимостная оценка актива в момент его утилизации (стоимость металлолома и драгоценных металлов, входящих в состав оборудования и т.п.). Для основной части активов ликвидационная стоимость принимается равной нулю.

2. Расчетная часть

2.1 Производственные мощности предприятия

По данным таблицы 1 рассчитайте величину фондоотдачи, фондоемкости, коэффициент интенсивного использования, выбытия и обновления основных фондов, а также их среднегодовую стоимость и годовую оценку амортизационных отчислений различными способами.

Таблица 1 – Данные для расчета

| Показатель | Обозна-чение | Единица измерения | Значение |

| 1. Стоимость оборудования цеха |

| тыс. руб. | 20250 |

| 2. Стоимость вновь введен-ного в эксплуатацию оборудования с 1.03. |

| тыс. руб. | 615,6 |

| 3. Стоимость выбывшего с 1.07. оборудования |

| тыс. руб. | 275,4 |

| 4. Срок службы действующе-го и вновь введенного оборудования |

| лет | 10 |

| 5. Объем выпуска продукции | В | тонна | 1080 |

| 6. Цена одной тонны продукции | Ц | тыс. руб. | 40,5 |

| 7. Производственная мощность | М | тонна | 1350 |

Решение.

Первоначальная стоимость на конец года рассчитывается по формуле:

![]()

![]() , (24)

, (24)

где ![]() - стоимость первоначальная на начало года;

- стоимость первоначальная на начало года;

![]() - стоимость введенных в течение года основных средств;

- стоимость введенных в течение года основных средств;

![]() - стоимость выбывших в течение года основных средств.

- стоимость выбывших в течение года основных средств.

![]() = 20250+615,6 – 275,4 = 20590,2 (тыс. руб.)

= 20250+615,6 – 275,4 = 20590,2 (тыс. руб.)

Самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

![]()

![]() , (25)

, (25)

где ![]() - стоимость основных средств на начало года;

- стоимость основных средств на начало года;

n - количество месяцев с момента ввода до конца года;

m - количество месяцев с момента выбытия до конца года.

![]() 20250+

20250+![]() (тыс. руб.)

(тыс. руб.)

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Ее величина рассчитывается по формуле:

, (26)

, (26)

где ![]() - годовой выпуск продукции в стоимостном выражении;

- годовой выпуск продукции в стоимостном выражении;

![]() - среднегодовая стоимость основных средств.

- среднегодовая стоимость основных средств.

В стоимостном выражении годовой выпуск продукции рассчитывается по формуле:

Вд.=В![]() Ц , (27)

Ц , (27)

где В - объем выпуска продукции;

Ц - цена одной тонны продукции.

![]() (тыс. руб.),

(тыс. руб.),

Подставив в формулу (3) полученное значение годового выпуска продукции, рассчитаем величину фондоотдачи:

![]()

Полученное значение говорит о том, что на одну тысячу рублей основных средств, приходится 1,89 тысяч рублей выпускаемой продукции.

Фондоемкость – это величина обратная показателю фондоотдачи. Ее определяют по формуле:

=

= ![]() (28)

(28)

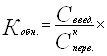

Коэффициент интенсивного использования оборудования отражает уровень использования его производительности и определяется по формуле:

, (29)

, (29)

где ![]() - производственная мощность.

- производственная мощность.

![]()

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

О том насколько быстро идет этот процесс можно судить по коэффициентам выбытия и обновления основных средств.

Коэффициент выбытия основных средств рассчитывается по формуле:

100% =

100% = ![]()

![]() 100% = 1,36% (30)

100% = 1,36% (30)

Коэффициент обновления основных средств рассчитывается по формуле:

100% =

100% = ![]() 100% = 3% (31)

100% = 3% (31)

Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Существует несколько способов оценки амортизации объектов основных средств.

Линейный способ – относится к наиболее распространенным. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают по формуле:

![]() , (32)

, (32)

где ![]() - норма амортизационных отчислений на полное восстановление;

- норма амортизационных отчислений на полное восстановление;

![]() - первоначальная стоимость основных средств.

- первоначальная стоимость основных средств.

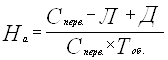

Норма амортизационных отчислений на полное восстановление рассчитывается по формуле:

, (33)

, (33)

где ![]() - ликвидационная стоимость основных производственных средств (в нашем примере равна нулю);

- ликвидационная стоимость основных производственных средств (в нашем примере равна нулю);

![]() - стоимость демонтажа ликвидируемых средств и другие затраты, связанные с ликвидацией (в нашем примере равна нулю);

- стоимость демонтажа ликвидируемых средств и другие затраты, связанные с ликвидацией (в нашем примере равна нулю);

![]() - срок полезного использования оборудования.

- срок полезного использования оборудования.

![]()

Подставив полученное значение нормы амортизации в формулу (9) получим ежегодную сумму амортизационных отчислений:

![]() (тыс. руб.)

(тыс. руб.)

При способе уменьшаемого остатка, годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта.

Норма амортизации в данном случае определяется по формуле:

![]() =

=![]() = 0,2 (34)

= 0,2 (34)

Ежегодная сумма амортизационных отчислений определяется по формулам:

![]() , (35)

, (35)

![]() , (36)

, (36)

где ![]() - первоначальная стоимость объекта.

- первоначальная стоимость объекта.

А1 = С перв*На; А1 = 20250*0,2 = 4050 т.р.;

А2 = (С перв – А1)*На; А2 = (20250-4050)*0,2 = 3240 т.р.;

А3 = (С перв – А1– А2)*На; А3 = (20250-4050-3240)*0,2 = 2592 т.р.;

А4 = (С перв – А1– А2– А3)*На; А4 = (20250-4050-3240-2592)*0,2 = 2073,6 т.р.;

А5 = (С перв – А1– А2– А3– А4)*На; А5 = (20250-4050-3240-2592-2073,6)*0,2 = 1658,88 т.р.;

А6 = (С перв – А1– А2– А3– А4 –А5)*На; А6 = (20250-4050-3240-2592-2073,6-1658,88)*0,2 = 1327,104 т.р.;

А7 = (С перв – А1– А2– А3– А4 –А5–А6)*На; А7 = (20250-4050-3240-2592-2073,6-1658,88-1327,104)*0,2 = 1061,6832 т.р.;

А8 = (С перв – А1– А2– А3– А4 –А5–А6–А7)*На; А8 = (20250-4050-3240-2592-2073,6-1658,88-1327,104-1061,6832)*0,2 = 849,346т.р.;

А9 = (С перв – А1– А2– А3– А4 –А5–А6–А7–А8)*На; А9 = (20250-4050-3240-2592-2073,6-1658,88-1327,104-1061,6832-849,346)*0,2 = 679,47т.р.;

А10 = (С перв – А1– А2– А3– А4 –А5–А6–А7–А8–А9)*На; А10 = (20250-4050-3240-2592-2073,6-1658,88-1327,104-1061,6832-849,346-679,47)*0,2 = 543,58 т.р.;

Проверка: ![]() <

< ![]()

(4050+3240+2592+2073,6+1658,88+1327,104+1061,6832+849,346+679,47+543,58) =

= 18075,663 т.р. < 20250 т.р.

При способе списания стоимости по сумме чисел лет срока полезного использования, годовая сумма амортизационных отчислений определяется по формуле:

, (37)

, (37)

где ![]() - количество лет, оставшихся до окончания срока полезного использования.

- количество лет, оставшихся до окончания срока полезного использования.

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() (тыс. руб.)

(тыс. руб.)

![]() =(3681,8165+3313,635+2945,4536+2577,2721+2209,0907+1840,9072+1472,7258+1104,5443+736,3629+368,18) = 20249.988(тыс. руб.)

=(3681,8165+3313,635+2945,4536+2577,2721+2209,0907+1840,9072+1472,7258+1104,5443+736,3629+368,18) = 20249.988(тыс. руб.)

20249,988 т.р. = 20250(тыс. руб.)

![]() =

= ![]()

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Сумма амортизационных отчислений определяется по формуле:

![]() (38)

(38)

Норма амортизации при этом способе определяется по формуле:

![]() %=

%= ![]() , (39)

, (39)

где ![]() - предполагаемый объем производства продукции.

- предполагаемый объем производства продукции.

Таким образом, подставив в формулу (15) значение нормы амортизации получим:

![]() (тыс. руб.)

(тыс. руб.)

Похожие работы

... если оно учитывалось на балансе лизингодателя: Дебет счёта 01 «Основные средства» Кредит счета 02 «Амортизация основных средств» Субсчёт 1 «Амортизация собственных основных средств» С 1 января 1998 года амортизационные отчисления, начисленные на полное восстановление ускоренным методом, организации в праве использовать на любые цели, что создаёт правовую основу перелива ...

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... каждой группы основных средств установлена определенная норма амортизации в процентах к балансовой стоимости каждой из групп на начало налогового периода в расчете на календарный квартал: - группа 1 - 1,25%; - группа 2 - 6,25%; - группа 3 - 3,72%. Базой для начисления амортизации основных средств является их балансовая стоимость, которая рассчитывается в отдельности по каждой группе на начало ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

0 комментариев