Теоретические и методологические аспекты оценки финансового состояния предприятия

Информационная база финансового анализа

Анализ финансового состояния ОАО «Третье Нефтекамское монтажное управление»

Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Основные направления улучшения финансового состояния предприятия

Основные проблемы и пути улучшения финансового состояния предприятия ОАО «Третье Нефтекамское монтажное управление»

Навигация

Анализ финансового состояния ОАО "Третье Нефтекамское монтажное управление" и пути его оптимизации

Анализ финансового состояния ОАО "Третье Нефтекамское монтажное управление" и пути его оптимизации

126863

знака

11

таблиц

8

изображений

Содержание

Введение

1. Теоретические и методологические аспекты оценки финансового состояния предприятия

1.1 Сущность и методы анализа финансового состояния предприятия

1.2 Информационная база финансового анализа

1.3 Методика расчета показателей финансового состояния предприятия

2. Анализ финансового состояния ОАО «Третье Нефтекамское монтажное управление»

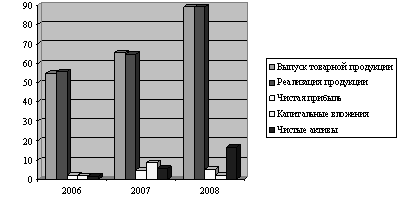

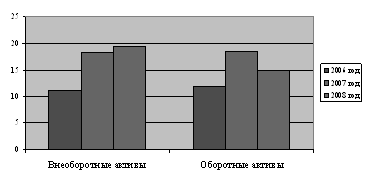

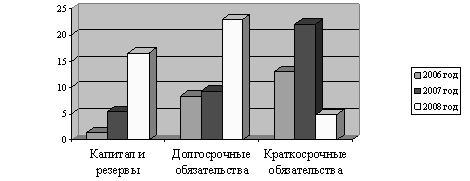

2.1 Сравнительный анализ бухгалтерского баланса ОАО «Третье Нефтекамское монтажное управление»

2.2 Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

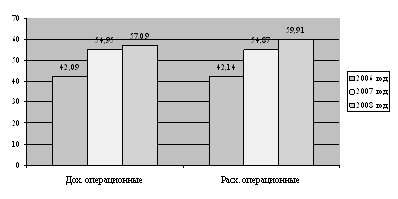

2.3 Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

3. Основные направления улучшения финансового состояния предприятия

3.1 Зарубежный опыт оценки финансового состояния предприятия

3.2 Основные проблемы и пути улучшения финансового состояния ОАО «Третье Нефтекамское монтажное управление»

Заключение

Список использованных источников и литературы

Введение

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддерживанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости.

В настоящее время повысилась самостоятельность предприятий, их экономическая и юридическая ответственность. Достижение финансовой устойчивости возможно на основе повышения эффективности производства. Повышение эффективности производства достигается на основе эффективного использования всех видов ресурсов и снижение затрат.

Важная роль в реализации этой задачи на уровне хозяйствующего субъекта отводится экономическому анализу и одного из его направлений финансовому анализу. Экономический анализ позволяет разработать тип стратегии хозяйствующего субъекта в отношении долгосрочных активов, стратегию и тактику развития хозяйствующего субъекта, выявить резервы повышения эффективности производства, оценить результаты деятельности. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Финансовое состояние является результатом взаимодействия всех производственно – хозяйственных факторов. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Анализ финансового состояния предприятия характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия. Анализ финансового состояния позволяет получить оценку надежности предприятия с точки зрения его платежеспособности, определить тип и величину его финансовой устойчивости. При более глубоком исследовании финансовой устойчивости предприятия, рассчитываются показатели ликвидности баланса и платежеспособности предприятия, на основе которых устанавливается его способность своевременно и в полном объеме рассчитываться по своим обязательствам. Уровень ликвидности баланса определяется по степени обеспеченности обязательств предприятия собственными и общими активами, срок превращения, которых в денежные средства соответствует сроку погашения обязательств.

Информационной базой финансового анализа является бухгалтерский баланс и отчет о прибылях и убытках.

Бухгалтерский баланс представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В конечном результате анализ финансового состояния предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии, - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т.п.

В отчете о прибылях и убытках содержатся данные о доходах, расходах и финансовых результатах в денежном выражении нарастающим итогом с начало года до отчетной даты. В отличие от баланса, где приводятся данные в статике, отчет о прибылях и убытках дает динамику хозяйственного процесса и в отчете деятельности предприятия показывается с двух сторон: с одной стороны приводятся данные о доходах; с другой - о расходах понесенных для получения этих доходов. Разница между доходами и расходами образует финансовый результат. В конечном результате определяется является ли предприятие прибыльным или убыточным.

Таким образом, анализ финансового состояния предприятия является важным инструментом выявления его места в рыночной среде, что обусловило выбор данной темы работы. Исходя из выше изложенного, тема является актуальной.

Целью исследования является реализация теории финансового анализа в практике оценки финансового состояния хозяйствующего субъекта для выявления его сильных и слабых позиций.

Исходя из цели исследования, в работе поставлены следующие задачи:

- раскрыть теоретические и методологические основы оценки финансового состояния предприятия;

- выполнить анализ финансового состояния на примере функционирующего предприятия;

- выявить возможности и основные направления улучшения финансового состояния исследуемого объекта.

Объектом исследования является ОАО «Третье Нефтекамское монтажное управление», которое занимается выполнением строительно-монтажных работ: монтаж, ремонт оборудования; ремонтом металлоконструкций, грузоподъемных машин с применением сварки; производит монтаж и ремонт металлоконструкций резервуаров, а также производство строительных конструкций, изделий и материалов.

Предметом исследования являются формы бухгалтерской (финансовой) отчетности ОАО «НМУ-3», которые служат основной информационной базой для анализа и оценки его финансового состояния.

Теоретической основой исследования явились труды зарубежных и отечественных экономистов по вопросам исследования финансового состояния, нормативно-законодательные акты, а также периодическая литература.

В качестве методологической основы исследования были использованы анализ и синтез, сравнение изучаемых показателей в динамике, балансовый и графический методы, группировка исследуемых финансовых показателей, индексы и средние величины и др.

Практическая значимость выпускной квалификационной работы заключается в использовании отечественных и зарубежных методик оценки финансового состояния ОАО «НМУ-З» с целью разработки практических рекомендаций по его улучшению.

Структурно дипломная работа состоит из введения, трех основных разделов, заключения и списка использованных источников.

Похожие работы

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

0 комментариев