Теоретические и методологические аспекты оценки финансового состояния предприятия

Информационная база финансового анализа

Анализ финансового состояния ОАО «Третье Нефтекамское монтажное управление»

Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Основные направления улучшения финансового состояния предприятия

Основные проблемы и пути улучшения финансового состояния предприятия ОАО «Третье Нефтекамское монтажное управление»

Навигация

Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Анализ финансового состояния ОАО "Третье Нефтекамское монтажное управление" и пути его оптимизации

126863

знака

11

таблиц

8

изображений

2.3 Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

Используя формулы 1.26 – 1.31 рассчитываются показатели деловой активности ОАО «НМУ-3» за 2005-2007 гг. Расчет представлен в таблице 2.7 Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.7 видно, что оборачиваемость всех используемых активов в 2005 году составила 2,7, в 2006 году и в 2007 года коэффициент оборачиваемости активов составил 2,8, что по сравнению с 2006 годом выше 0,1. Каждый рубль активов предприятия оборачивался около трех раз в отчетном году. Наблюдается повышение оборачиваемости активов (с 2,7 до 2,8), что характеризует ускорение оборачиваемости. Продолжительность одного оборота активов в 2005 году составляет 135,2 дней, в 2006 и 2007 гг. – 130,4 дней, что меньше на 4,8 дней.

Коэффициент оборачиваемости оборотных активов на 2005 года составлял 4,27, в 2006 году 3,31 дней. Оборачиваемость оборотных активов в 2007 году составляет 3,21, что по сравнению с 2006 годом ниже на 0,1. Длительность производственного цикла оборотных активов в 2005 году составила 111,6 дней, в 2006 году – 110,27 дней, что меньше на 1,33 дня, так в 2007 году продолжительность оборота мобильных активов составила 113,71, что по сравнению с 2006 годом больше на 3,44 дня.

Коэффициент оборачиваемости собственного капитала в 2005 году составил 4,4, в 2006 году – 3,4, наблюдается снижение на 1,0, в 2007 году – 3,1, что тоже указывает на снижение по сравнению с 2006 годом на 0,3. Наблюдаемая тенденция означает снижение эффективности использования собственного капитала.

Продолжительность одного оборота в 2005г. составила 83 дня, в 2006г. – 107,4, что выше на 24,4. На конец 2007г. уже составило 117,7 по сравнению с 2006г. увеличилось на 10,3 дня.

Коэффициент оборачиваемости дебиторской задолженности в 2005 году составил 5,1, в 2006 году происходит снижение до 5,6, но в 2007 году увеличивается до 8,4. Достаточно высокое значение данного коэффициента подтверждает благоприятную характеристику финансового состояния, а время ее обращения в 2005 году составило 71,6 дней, в 2006 году – 65,2 дней, в 2007 году - 43,5 дней. То есть средний промежуток времени, который требуется для того, чтобы предприятие, реализовав продукцию, получило деньги в 2007 году, равен 65,2 дням.

Таблица 2.7 - Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонение, (+,-) | |

| 2006 г. к 2005 г. | 2007г .к 2006 г. | ||||

| Коэффициент оборачиваемости активов Коб=ВР/А | 2,7 | 2,8 | 2,8 | 0,1 | - |

| ВР | 346419 | 321078 | 350679 | ||

| А | 124434 | 116234 | 127300 | ||

| Продолжительность одного оборота активов в днях Пооа=Д/Коб | 135,2 | 130,4 | 130,4 | -4,8 | - |

| Д | 365 | 365 | 365 | ||

| Коэффициент оборачиваемости оборотных активов Кооа=ВР/ОА | 3,27 | 3,31 | 3,21 | 0,04 | -0,1 |

| ОА | 105824 | 97062 | 109129 | ||

| Продолжительность одного оборота оборотных активов Поа=Д/ Кооа | 111,6 | 110,27 | 113,71 | -1,33 | +3,44 |

| Коэффициент оборачиваемости собственного капитала Коск=ВР/СК | 4,4 | 3,4 | 3,1 | -1 | -0,3 |

| СК | 78937 | 94518 | 112707 | ||

| Продолжительность одного оборота собственного капитала Пооск=Д/Коск | 83,0 | 107,4 | 117,7 | +24,4 | +10,3 |

| Коэффициент оборачиваемости дебиторской задолженности Коб=ВР/ДЗ | 5,1 | 5,6 | 8,4 | +0,5 | +2,8 |

| ДЗ | 67814 | 57527 | 41660 | ||

| Продолжительность одного оборота дебиторской задолженности Поодз=Д/Кооз | 71,6 | 65,2 | 43,5 | -6,4 | -21,7 |

| Коэффициент оборачиваемости запасов Кооз=ВР/З | 10,1 | 8,6 | 7,8 | -1,5 | -0,8 |

| З | 34346 | 37531 | 44785 | ||

| Продолжительность одного оборота запасов Пооз=Д/Кооз | 36,1 | 42,4 | 46,8 | +6,3 | +4,4 |

Коэффициент оборачиваемости запасов снижается с 10,1 до 7,8. Значение коэффициента оборачиваемости запасов объясняется необходимостью по роду деятельности предприятия инвестировать средства в запасы в значительном объеме. Продолжительность одного оборота запасов за анализируемый период увеличивается с 36,1 до 46,8.

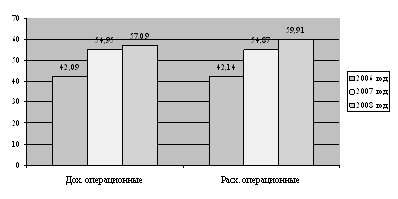

Графически динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг представлена на рисунке 2.7., где видно, что наблюдается повышение оборачиваемости активов с 2,7 до 2,8, что характеризует ускорение оборачиваемости. Оборачиваемость собственного капитала уменьшается с 4,4 до 3,1. Оборачиваемость оборотных активов уменьшается с 3,27 до 3,2 до 3,21 в 2007г. В 2006 году происходит ускорение оборачиваемости дебиторской задолженности с 5,1 до 8,4 в 2007г. Таким образом, происходит улучшение расчетов с дебиторами. Коэффициент оборачиваемости запасов снижается с 10,1 до 7,8. Это является положительной тенденцией.

Главной целью функционирования предприятия является получение прибыли. При этом руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов.

Рисунок 2.7 Динамика показателей деловой активности ОАО «НМУ-3» за 2005 – 2007 гг.

Так, исходя из принятой финансовой стратегии фирма имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора способа оценки имущества, порядка его списания, установления срока использования по способу отнесения затрат на себестоимость продукции. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций. Показатели оценки рентабельности предприятия характеризуют прибыль, получаемую с каждого рубля средств вложенных в предприятие.

Показатели рентабельности ОАО «НМУ-3» за 2005 -2007гг. рассчитываются по формулам 1.32 – 1.37. Данные расчета представлены в таблице 2.8 Динамика показателей рентабельности ОАО «НМУ-3» за 2005 – 2007гг.

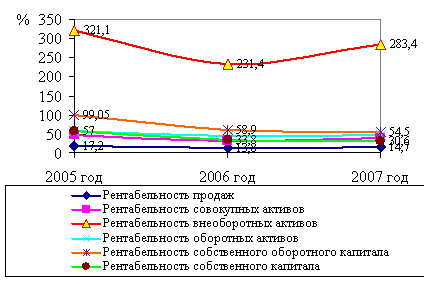

Из таблицы 2.8 следует, что рентабельность продаж в 2005 году составила 17,2%, в 2006 году – 13,8%, что на 3,4% ниже, чем в 2005 году. В 2007 году рентабельность продаж составила 14,7%, т.е. больше на 0,9% чем в 2006 году. Таким образом, за 2007 года с каждого рубля реализованной продукции предприятие получает 14 рублей 7 копеек прибыли. Рентабельность совокупных активов на начало 2005 года составила 48%, к концу 2006 года снизилась на 10,2% и составила 38,2%, в 2007 году рентабельность совокупных активов составила 40,4%, что на 2,2% выше, чем в 2006 году, так на 2007 год величина прибыли приходящийся на каждый рубль совокупных активов составила 40 рублей 40 копеек (рисунок 2.8).

Рентабельность внеоборотных активов на 2005 год составила 321,1% бухгалтерской прибыли приходящийся на каждый рубль внеоборотных активов, в 2006 году снизилась на 89,7% и составила 231,4 %, на 2007 год увеличилась на 52% и составила 283,4%. Рентабельность оборотных активов на 2005 год составила 56,5%, на 2006 год – 45,7, что показывает снижение 10,8%. В 2007 году рентабельность оборотных активов составила 47,2%, что по сравнению с 2006 годом увеличилось на 1,5%, т.е. с каждого рубля вложенного в оборотные активы за 2007 год предприятие получило 47 рублей 20 копеек прибыли.

Таблица 2.8 - Динамика показателей рентабельности ОАО «НМУ-3» за 2005 –2007 гг.

| Показатели | 2005 г., процент | 2006 г., процент | 2007 г., процент | Отклонение, процент | |

| 2006 г. к 2005 г. | 2007 г .к 2006 г. | ||||

| Рентабельность продаж Рп= (БП/ВР)*100% | 17,2 | 13,8 | 14,7 | -3,4 | 0,9 |

| БП | 59753 | 44365 | 51488 | ||

| ВР | 346419 | 321078 | 350679 | ||

| Рентабельность совокупных активов Рса= (БП/А)*100% | 48,0 | 38,2 | 40,4 | -9,8 | 2,2 |

| БП | 59753 | 44365 | 51488 | ||

| А | 124434 | 116234 | 127300 | ||

| Рентабельность внеоборотных активов Рвоа= (БП/ВА)*100% | 321,1 | 231,4 | 283,4 | -89,7 | 52,0 |

| БП | 59753 | 44365 | 51488 | ||

| ВА | 18610 | 19172 | 18171 | ||

| Рентабельность оборотных активов Роа= (БП/ОА)*100% | 56,5 | 45,7 | 47,2 | -10,8 | 1,5 |

| БП | 59753 | 44365 | 51488 | ||

| ОА | 105824 | 97062 | 109129 | ||

| Рентабельность собственного оборотного капитала Рсок=(БП/СОК)*100% | 99,05 | 58,9 | 54,5 | -40,15 | -4,4 |

| БП | 59753 | 44365 | 51488 | ||

| СОК | 60327 | 75346 | 94536 | ||

| Рентабельность собственного капитала Рск=(ЧП/СК)*100% | 57,0 | 33,8 | 30,6 | -23,2 | -3,2 |

| ЧП | 44997 | 31969 | 34523 | ||

| СК | 78937 | 94518 | 112707 | ||

Рентабельность собственного оборотного капитала в 2005 году составила 99,05%, в 2006 году – 58,9%, рентабельность снизилась на 40,15%, в 2007 году – 54,5% и в сравнении с 2006 годом снизилась на 4,4%. Рентабельность собственного оборотного капитала за 2007 год с каждого рубля вложенного в собственный оборотный капитал предприятие получило 54 рублей 50 копеек прибыли. Рентабельность собственного капитала в 2005 году составила 57%, в 2006 году снизилось на 23,2% и составила 33,8%, в 2007 году рентабельность собственного капитала равна 30,6%, также по сравнению с 2006 годом произошло снижение на 3,2%. Таким образом, на конец 2007 года предприятие получило с каждого вложенного рубля в собственный капитал 0,306 копеек чистой прибыли.

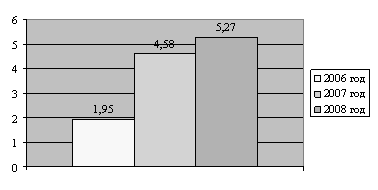

На рисунке 2.8 графически представлена динамика рентабельности ОАО «НМУ-3» за 2005 – 2007 гг.

Из рисунка 2.8 следует, что рентабельность внеоборотных активов в 2005 году высока 321,1%, к 2007 году снизилась до 283,4%. Рентабельность собственного оборотного капитала в 2005 году – 99,05% к 2007 году снизилась до 54,5%. Рентабельность собственного капитала также снижется с 57 до 30,6%. Наглядно видно, что снижаются все показатели рентабельности.

Рисунок 2.8 – Динамика показателей рентабельности ОАО «НМУ-3» за 2005 -2007 гг.

Таким образом, анализ финансового состояния предприятия ОАО «Третье Нефтекамское монтажное управление» за период 2005 – 2007 год свидетельствует о том, что:

- валюта баланса в 2007 году по сравнению с 2005 годом увеличилась на 2866 тыс. рублей (127300 – 124434);

- доля собственного капитала ОАО «НМУ-3» существенна и за период с 2005 года по 2007 год увеличивается с 63,5% до 88,6%;

- доля долгосрочных обязательств на протяжении 3-х лет остается неизменной;

- доля краткосрочных обязательств за анализируемый период снизилась с 36,5% до 11,4%, что связано со снижением величины кредиторской задолженности.

Коэффициенты, характеризующие платежеспособность ОАО «НМУ-3» находятся на уровне выше нормы, кроме коэффициента абсолютной ликвидности, при этом наблюдается его незначительное снижение с 0,09 до 0,08. Это характеризует неспособность предприятия в срочном порядке расплатиться по своим долгам. Показатель текущей ликвидности в течение всего анализируемого периода выше нормативного значения, что свидетельствует о том, что текущие активы существенно превышают текущие обязательства. Наиболее предпочтительным является 2006 год. Таким образом, исследуемое предприятие в целом является платежеспособным.

С точки зрения финансовой устойчивости наиболее предпочтительным является 2007 год. Показатель финансовой независимости выше нормативного значения, что свидетельствует об укреплении финансовой независимости предприятия от внешних, снижение риска финансовых затруднений в будущих периодах. Наибольшее значении коэффициента в 2007 году – 0,9. Показатель самофинансирования высок. В 2006 год он составил 1,7 и к 2007 увеличивается до 7,7. Это указывает на возможность покрытия собственным капиталом заемных средств. Таким образом расчет показателей устойчивости подтвердил, что предприятие обладает финансовой самостоятельностью и не находится в зависимости от кредиторов, инвесторов и других источников привлеченных средств.

Таким образом, по данным финансовой отчетности предприятие ОАО «НМУ-3» достаточно эффективно использует имеющиеся у него активы и акционерный капитал, поскольку рентабельность его активов и собственного капитала возрастает.

Рентабельность продаж в 2007 году составила 14,7%, т.е. в 2007 году с каждого рубля реализованной продукции предприятие получает 15 копеек прибыли, но наиболее рентабельным является 2005 год, т.к. предприятие получило 17 копеек с каждого рубля продаж.

ОАО «НМУ-3» является финансово устойчивым. Анализ свидетельствует о высокой независимости предприятия от внешних источников.

Похожие работы

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

0 комментариев