Теоретические и методологические аспекты оценки финансового состояния предприятия

Информационная база финансового анализа

Анализ финансового состояния ОАО «Третье Нефтекамское монтажное управление»

Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

Анализ деловой активности и рентабельности ОАО «Третье Нефтекамское монтажное управление»

Основные направления улучшения финансового состояния предприятия

Основные проблемы и пути улучшения финансового состояния предприятия ОАО «Третье Нефтекамское монтажное управление»

Навигация

Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

Анализ финансового состояния ОАО "Третье Нефтекамское монтажное управление" и пути его оптимизации

126863

знака

11

таблиц

8

изображений

2.2 Анализ платежеспособности и финансовой устойчивости ОАО «Третье Нефтекамское монтажное управление»

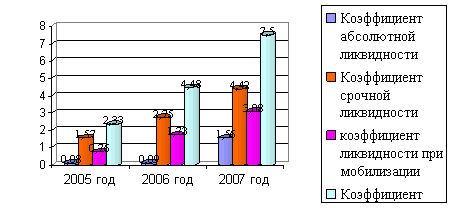

Цель данного анализа - определить способность предприятия оплатить свои краткосрочные обязательства. Согласно представленных в 1 разделе формул 1.3, 1.4, 1.5, 1.6 рассчитываются показатели платежеспособности ОАО «НМУ-3» за 2005 2007гг. Данные расчета представлены в таблице 2.5 Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007гг.

Из таблицы 2.5 видно, что коэффициент абсолютной ликвидности в течение анализируемого периода не соответствует нормативному значению, это свидетельствует о том, что у хозяйствующего субъекта отсутствует возможность погасить в ближайшее время краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений.

В 2006г. наблюдается незначительное увеличение данного коэффициента до 0,09. Можно отметить, что предприятие имеет недостаток денежных средств, это вызывает недоверие к данному предприятию со стороны поставщиков материально - технических ресурсов.

Коэффициент срочной ликвидности на конец 2006 года составил 2,75 и на конец 2007 года увеличился до 4,42, однако в течении всего рассматриваемого периода значение коэффициента больше рекомендуемого уровня, следовательно, предприятие при необходимости может рассчитывать на получение кредитов. Показатель срочной ликвидности высок и имеет тенденцию к дальнейшему росту.

Таблица 2.5 - Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Нормативное значение | Отклонение, (+,-) | |

| Исходные данные | 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||||

| ДС | 1664 | 4 | 22684 | |||

| КФВ | 2000 | 2000 | - | |||

| КО | 45451 | 21670 | 14547 | |||

| КДЗ | 67814 | 57527 | 41660 | |||

| З | 32164 | 37214 | 44758 | |||

| НДС | 2182 | 317 | 27 | |||

| РБП | - | - | - | |||

| ОА | 105824 | 97062 | 109129 | |||

| Коэффициент абсолютной ликвидности Кал=(ДС+КФВ)/КО | 0,08 | 0,09 | 1,56 | 0,15-0,3 | 0,01 | 1,47 |

| Коэффициент срочной ликвидности Ксл=(ДС+ +КФВ+КДЗ)/КО | 1,57 | 2,75 | 4,42 | 0,7-0,8 | 1,18 | 1,67 |

| Коэффициент ликвидности при мобилизации Клмс=(З+НДС- РБП)/КО | 0,76 | 1,73 | 3,08 | 0,5-0,7 | 0,97 | 1,35 |

| Коэффициент текущей ликвидности Ктл=(ОА-РБП)/КО | 2,33 | 4,48 | 7,50 | 2-3 | 2,15 | 3,02 |

Коэффициент ликвидности при мобилизации средств на конец 2005 года составил 0,76, что характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств, на конец 2006 года – 1,73 и на конец 2007 года увеличился до 3,08, что тоже выше нормативного значения, и характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств.

Коэффициент текущей ликвидности на конец 2005 года составил 2,33, на конец 2006 года увеличился до 4,48 и на конец 2007 года составил 7,50. Показатель также выше нормального значения, т.е. предприятие имеет достаточно средств для покрытия краткосрочных обязательств.

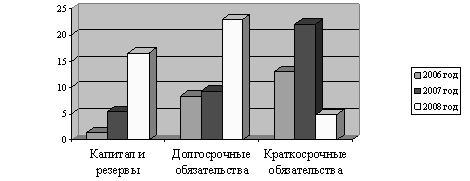

Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг. представлена на рисунке 2.5.

Рисунок 2.5 Динамика показателей платежеспособности ОАО «НМУ-3» за 2005 – 2007 гг.

Из рисунка 2.5 видно, что в динамике показателей платежеспособности за анализируемый период в целом существенных изменений не произошло. Внутри изучаемого периода наиболее предпочтительным является 2006 год.

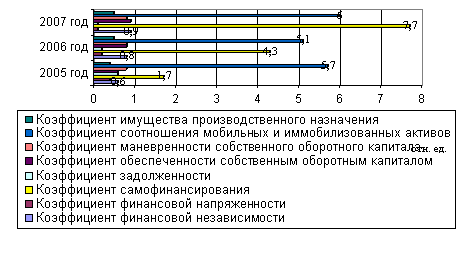

Финансовая устойчивость предприятия характеризуется рациональным управлением собственных и заёмных средств. Используя формулы 1.7 – 1.13, расчет показателей финансовой устойчивости производится в таблице 2.6.

Из таблицы 2.6 видно, что коэффициент финансовой независимости в 2005 году составил 0,6, к концу 2006 года – 0,8 и на конец 2007 года составляет 0,9, т.е. увеличился с 0,6 до 0,9. Наблюдаемая тенденция свидетельствует об укреплении финансовой независимости предприятия от внешних источников, снижении риска финансовых затруднений в будущих периодах. Такая ситуация, с точки зрения кредиторов, увеличивает гарантии выполнения предприятием своих обязательств.

Коэффициент финансовой напряженности в анализируемый период снижается с 0,4 до 0,1. Эта тенденция свидетельствует о снижении финансовой напряженности предприятия.

Таблица 2.6 - Динамика показателей финансовой устойчивости ОАО «НМУ-3» за 2005 – 2007 гг.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Нормативное значение | Отклонение, (+,-) | |

| 2006г. к 2005г. | 2007г. к 2006г. | |||||

| Коэффициент финансовой независимости Кфн = СК/ВБ | 0,6 | 0,8 | 0,9 | не меньше 0,5 | 0,2 | 0,1 |

| СК | 78937 | 94518 | 112707 | |||

| ВБ | 124434 | 116234 | 127300 | |||

| Коэффициент финансовой напряженности Кфн = ЗК/ВБ | 0,4 | 0,2 | 0,1 | не более 0,5 | -0,2 | -0,1 |

| ЗК | 45497 | 21716 | 14593 | |||

| Коэффициент самофинансирования Ксф = СК/ЗК | 1,7 | 4,3 | 7,7 | больше или равно 1 | 2,6 | 3,4 |

| Коэффициент задолженности Кз = ЗК/СК | 0,6 | 0,2 | 0,1 | более 0,67 | -0,4 | -0,1 |

| Коэффициент обеспеченности собственным оборотным капиталом Косок = СОК/ОА | 0,6 | 0,8 | 0,9 | больше или равно 0,1 | 0,2 | 0,1 |

| СОК = СК(III)-ВА(I) | 60327 | 75346 | 94536 | |||

| ОА | 105824 | 97062 | 109129 | |||

| Коэффициент маневренности собственного оборотного капитала Кмсок = СОК/СК | 0,8 | 0,8 | 0,8 | 0,2-0,5 | - | - |

| Коэффициент соотношения мобильных и иммобилизованных Ксмиа = ОА/ВА | 5,7 | 5,1 | 6,0 | - | -0,6 | 0,9 |

| ОА | 105824 | 97062 | 109129 | |||

| ВА | 18610 | 19172 | 18171 | |||

| Коэффициент имущества производственного назначения Кипн = (ВА+З)/ВБ | 0,4 | 0,5 | 0,5 | более или равно 0,5 | 0,1 | - |

| ВА | 18610 | 19172 | 18171 | |||

| З | 34346 | 37531 | 44785 | |||

| ВБ | 124434 | 116234 | 127300 | |||

Коэффициент задолженности в 2005 году составил 0,6, в 2006 году – 0,2, в 2007 – 0,1. Наблюдается снижение коэффициента и свидетельствует о снижении зависимости предприятия от внешних источников, о финансовой устойчивости.

Коэффициент обеспеченности собственным оборотным капиталом на конец 2005 года равен 0,6, в 2006 году увеличивается до 0,8, к концу 2007 года и составляет 0,9, при нормативе больше или равно 0,1. Это свидетельствует о том, что 90% оборотных активов финансируется за счет собственных средств предприятия.

Коэффициент маневренности собственного оборотного капитала составляет 0,8 и остается неизменным в течение анализируемого периода. Данный показатель за исследуемый период имеет значение существенно выше нормального ограничения, что говорит о высоком уровне мобильности собственных средств предприятия.

Коэффициент соотношения мобильных и иммобилизованных активов показывает, сколько оборотных активов приходится на каждый рубль внеоборотных активов. Значение показателя увеличивается с 5,7 до 6,0 Чем выше значение показателя, тем больше средств авансируется в оборотные активы. Коэффициент имущества производственного назначения характеризует долю имущества производственного назначения в активах предприятия. Рекомендуемое значение больше или равно 0,5. На анализируемом предприятии он составляет 0,5. При снижении показателя ниже данного значения необходимо привлечение заемных средств для пополнения источников финансирования деятельности предприятия.

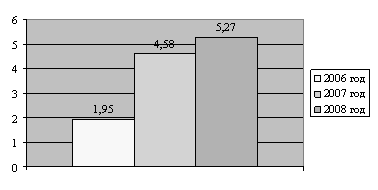

Динамики показателей финансовой устойчивости ОАО «НМУ-3» за 2005 – 2007 гг., представленная на рисунке 2.6., видно, что значение коэффициента самофинансирования за анализируемый период увеличивается. Это указывает на возможность покрытия собственным капиталом заемных средств, высокий уровень мобильности собственных средств предприятия. Коэффициент обеспеченности собственным оборотным капиталам также высок, что свидетельствует о значительной доли собственного оборотного капитала в общей стоимости оборотных активов.

Рисунок 2. 6 - Динамика показателей финансовой устойчивости ОАО НМУ-3» за 2005 – 2007 гг.

Таким образом, показатели финансовой устойчивости ОАО «НМУ-3» свидетельствуют о положительной динамике деятельности предприятия. С точки зрения финансовой устойчивости наиболее благоприятным является 2007 год. Таким образом, исследуемое предприятие в целом является платежеспособным и финансово устойчивым.

Похожие работы

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... эффективных стратегий отражены в научных трудах многих зарубежных ученых: Ансоффа И., Портера М., Кини Р.Л., РайфаХ. и др. Можно выделить некоторые характерные особенности оценки эффективности финансово-хозяйственной деятельности предприятий в зависимости от целей: - в американских компаниях главное - это объединение стратегий всех подразделений и распределение ресурсов; - в английских ...

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

0 комментариев