Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

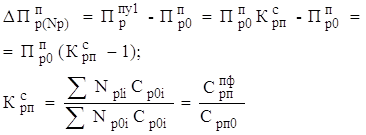

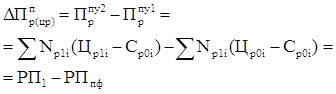

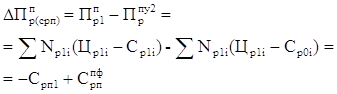

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

Система показателей, используемая для анализа финансовых результатов деятельности

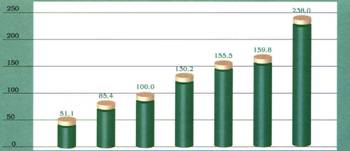

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

1.2 Система показателей, используемая для анализа финансовых результатов деятельности

В процессе анализа используются следующие показатели:

К абсолютным показателям анализа относится прибыль:

— маржинальная прибыль — разность между нетто-выручкой и прямыми производственными затратами по реализованной продукции;

— прибыль от реализации продукции, товаров, услуг — разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

— балансовая (валовая) прибыль — финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой, инвестиционной деятельности, внереализационные доходы и расходы;

— налогооблагаемая прибыль — разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

— чистая (нераспределенная) прибыль — прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

— капитализированная (реинвестированная) прибыль — часть распределенной прибыли, направляемая на финансирование прироста активов, то есть фонд накопления;

— потребляемая прибыль — часть прибыли, расходуемая на выплату дивидендов, персоналу предприятия или на социальные программы;

— полная себестоимость — отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы);

— рентабельность — относительный показатель, характеризующий степень эффективности использования имеющихся у предприятия ресурсов;

— собственный капитал — капитал, который на протяжении всего времени существования предприятия принадлежит ему как юридическому лицу;

— долгосрочные обязательства — обязательства предприятия, срок погашения по которым превышает 12 месяцев;

— прочие доходы (расходы) — доходы (расходы), полученные предприятием по прочим операциям, связанным с текущей, финансовой и инвестиционной деятельности;

— совокупные активы — представляют собой сумму внеоборотных и оборотных активов; оборотные активы — часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на произведенную продукцию;

— внеоборотные активы — к ним относят: основные средства, нематериальные активы, незавершенные капитальные вложения, стоимость оборудования, требующего монтажа и предназначенного для установки.

1.3 Информационная база анализа финансовых результатов

Основными источниками информации для анализа финансовых результатов деятельности служат данные аналитического бухгалтерского учета по счетам реализации, а также форма №1 «Бухгалтерский баланс» (прил. А, Б), форма №2 «Отчет о прибылях и убытках» (прил. В, Г), Устав организации.

1.3.1 Бухгалтерский баланс

Бухгалтерский баланс - способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухгалтерского учета он характеризуется следующими особенностями.

Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы - в активе, а источники - в пассиве. Итог актива баланса всегда равен итогу пассива баланса:

Бухгалтерский баланс должен характеризовать финансовое состояние (положение) организации по состоянию на отчетную дату.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла (если он превышает 12 месяцев). Все остальные активы и обязательства показывают как долгосрочные.

Бухгалтерский баланс должен содержать следующие числовые показатели:

I. Внеоборотные активы:

1) нематериальные активы;

2) основные средства;

3) доходные вложения в материальные ценности;

4) финансовые вложения.

II. Оборотные активы:

1) запасы;

2) НДС по приобретенным ценностям;

3) дебиторская задолженность;

4) финансовые вложения;

5) денежные средства.

III. Каптал и резервы:

1) уставный капитал;

2) добавочный каптал;

3) резервный капитал;

4) нераспределенная прибыль (непокрытый убыток).

IV. Долгосрочные обязательства:

1) заемные средства;

2) прочие обязательства.

V. Краткосрочные обязательства:

1) заемные средства;

2) кредиторская задолженность;

3) доходы будущих периодов;

4) резервы предстоящих расходов и платежей.

При составлении бухгалтерского баланса организация обязана придерживаться принятых ею его содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса и пояснений к нему допускается в исключительных случаях, например, при изменении вида деятельности. Организацией должно быть обеспечено подтверждение каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу (прил. Е) вместе с указанием причин, вызвавших это изменение.

Показатели по отдельным видам активов, обязательств, доходов и расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу (прил. Ж), если каждый из этих показателей в отдельности не существенен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев