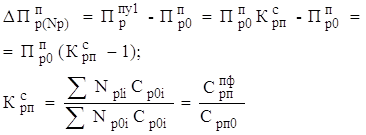

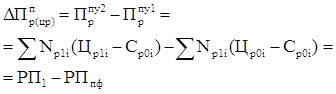

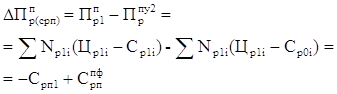

Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

Отчет о прибылях и убытках

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

1.3.2 Отчет о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период.

В отчете о прибылях и убытках доходы и расходы показывают с подразделением на обычные и чрезвычайные.

Отчет о прибылях и убытках должен содержать следующие числовые показатели:

— выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и других обязательных платежей (нетто-выручка);

— себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

— валовая прибыль;

— коммерческие расходы (расходы на продажу);

— управленческие расходы;

— прибыль / убыток от продаж;

— проценты к получению;

— проценты к уплате;

— доходы от участия в других организациях;

— прочие доходы;

— прочие расходы;

— прибыль / убыток от обычной деятельности;

— чрезвычайные доходы;

— чрезвычайные расходы;

— чистая прибыль (нераспределенная прибыль (непокрытый убыток)).

1.3.3 Бизнес-план

Бизнес-план — это документ, описывающий все основные аспекты коммерческого мероприятия, анализирующий проблемы, с которыми может столкнуться фирма, и способы их решения.

Бизнес-план позволяет: всесторонне обосновать тот или иной проект или мероприятие; разработать стратегию и тактику поведения для достижения цели; определить финансовые результаты от реализации проекта или мероприятия.

Бизнес-план — это не только внутрифирменный документ, но и внешний. Он может сыграть важную роль для получения кредита и иностранных инвестиций. Получить иностранные инвестиции без наличии бизнес-плана практически невозможно.

Информация о конечных финансовых результатах хозяйственной деятельности предприятия отражается в финансовом плане, который как бы обобщает все разделы бизнес-плана и представляет их в стоимостном выражении (прогноз объемов реализации, баланс денежных расходов и поступлений, таблица доходов и затрат, баланс активов и пассивов предприятия, график достижения безубыточности).

Финансовый план состоит из двух разделов:

I. Доходы и поступления средств;

II. Расходы и отчисления средств.

Раздел I содержит следующие показатели:

1) Прибыль от реализации продукции, работ, услуг.

2) Прибыль от прочей реализации (основных средств, других активов).

3) Планируемые внереализационные доходы, в том числе:

— доходы от долевого участия в уставном капитале дру4гих предприятий;

— доходы, полученные по ценным бумагам;

— доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждений, доходы от сдачи имущества в аренду.

4) Амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам.

5) Поступление средств от других предприятий, в том числе:

— в порядке долевого участия в строительстве;

— по хозяйственным договорам на научно-исследовательские работы.

6) Поступления из внебюджетных фондов.

7) Прочие доходы.

Раздел II содержит следующие показатели:

1) Налоги, уплачиваемые из прибыли (по видам налогов).

2) Распределение чистой прибыли, в том числе:

— на накопление (по направлениям использования);

— на потребление (по направлениям использования).

3) Долгосрочные инвестиции (по формам инвестиций), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников).

4) Прочие расходы.

2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг.

2.1 Организационно-экономическая характеристика

Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», созданное в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», Гражданским кодексом РФ и иным действующим законодательством.

Полное фирменное наименование Общества на русском языке: общество с ограниченной ответственностью «Элара», сокращенное фирменное наименование на русском языке: ООО «Элара».

Целью деятельности Общества является получение прибыли.

Предметом деятельности Общества (прил. З) является:

— торговля и общественное питание;

— внешняя торговля.

Общество для достижения целей своей деятельности может от своего имени приобретать и осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством для ООО, нести обязанности, от своего имени совершать любые допустимые законом сделки, быть истцом или ответчиком в суде.

Для достижения целей своей деятельности Общество вправе иметь в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Высшим органом управления Общества является. Проводимые помимо годового общие собрания акционеров являются внеочередными. Общее руководство Обществом осуществляет совет директоров Общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров. Единоличным исполнительным органом Общества является генеральный директор Общества. Он назначается советом директоров сроком на 3 (три) года, без доверенности действует от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

Управление ООО «Элара» построено по межфункциональной структуре (прил. И). То есть все распоряжения и указания поступают от директора предприятия к межфункциональным руководителям (начальникам цехов), а от них к межфункциональным исполнителям.

Директор:

1.Директор магазина

2. Главный бухгалтер:

2.1 Зам. главного бухгалтера;

2.2 Кассир;

2.3 Программист.

2.4 Юрист-делопроизводитель;

На предприятии функционируют следующие структурные подразделения:, бухгалтерия.

Деятельность предприятия характеризуется экономическими показателями (прил. К, Л), представленными в таблице 2.

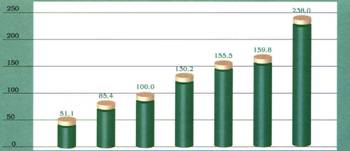

Таблица 2 — Основные экономические показатели деятельности ОАО Агрофирма «Роговатовская Нива»

| Наименование показателя | 2006 год | 2007 год | Отклонение (+/-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от реализации продукции, тыс. руб. | 117620 | 144505 | + 26885 | 122, 86 |

| 2. Физический объем производства по основным номенклатурам, т.: | ||||

| 2.1 Зерновые | 10007 | 13058 | + 3051 | 130, 49 |

| 2.2 Кукуруза на зерно | 1284 | 1292 | + 8 | 100, 62 |

| 2.3 Сахарная свекла | 36928 | 18257 | - 18671 | 49, 44 |

| 2.4 Многолетние травы (сено) | 2170 | 1096 | - 1074 | 50, 51 |

| 2.5 Однолетние травы | 4856 | 5840 | + 984 | 120, 26 |

| 2.6 Кукуруза на силос и зеленый корм | 15690 | 16451 | + 761 | 104, 85 |

| 2.7 Кормовая свекла | 972 | 1812 | + 840 | 186, 42 |

| 2.8 Молоко | 4301 | 5244 | + 943 | 121, 93 |

| 2.9 Мясо | 198 | 266 | + 68 | 134, 34 |

| 3. Численность работников ППП, чел. | 387 | 368 | - 19 | 95, 09 |

| 4. Производительность труда 1 работника ППП, тыс. руб. | 304 | 360 | + 56 | 118, 42 |

| 5. Фонд оплаты труда, тыс. руб. | 24509 | 26005 | + 1496 | 106, 10 |

| 6. Среднемесячная ЗП 1 работника ППП, руб. | 5278 | 5889 | + 611 | 111, 58 |

| 7. Балансовая прибыль, тыс. руб. | 8066 | 8539 | + 473 | 105, 86 |

| 8. Затраты на 1 рубль произведенной продукции, коп. | 0, 88 | 0, 86 | - 0, 02 | 97, 73 |

| 9. Рентабельность основной деятельности, % | 14 | 17 | + 3 | 121, 43 |

Из таблицы 2 видно, что выручка от реализации в 2007г. по сравнению с 2006 г. увеличилась на 26885 тыс. руб. или 22, 86 %, что оценивается положительно, поскольку связано с увеличением физического объема производства. Это тоже, в свою очередь, оценивается положительно, так как свидетельствует о повышении спроса на продукцию. Увеличение выручки также может быть связано с ростом отпускных цен, что оценивается положительно в том случае, если причиной роста цен является увеличение спроса на продукцию и отрицательно, если рост цен — результат инфляционных процессов.

ССП численность работников уменьшилась в 2007 г. по сравнению с 2006 г. на 19 человек или 4, 91 %, а производительность труда 1 работника ППП увеличилась на 56 тыс. руб. или 18, 42 %, что может быть связано с приобретением модернизированного оборудования, внедрением новых технологий.

В 2007 г. по сравнению с 2006 г. также произошло увеличение и среднемесячной заработной платы на 611 руб. или 11, 58 %. Что может быть связано с ростом различных доплат — за сверхурочные работы, оплата простоев не по вине работников и др. в результате увеличения среднемесячной заработной платы увеличился и фонд оплаты труда на 1496 тыс. руб. или 6, 10 %.

В 2007 г. по сравнению с 2006 г. произошло увеличение балансовой прибыли на 473 тыс. руб. или 5, 86 %, что связано с ростом выручки от реализации.

Одним из положительных моментов 2007г. является также уменьшение затрат на 1 рубль товарной продукции на 2, 27 % и увеличение рентабельности основной деятельности на 21, 43 %, что оценивается положительно, поскольку свидетельствует о повышении эффективности использования имеющихся на предприятии ресурсов.

Итак, по сравнению с 2006 г. деятельность предприятия в 2007 г. характеризуется наличием большого количества положительных тенденций его развития.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев