Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

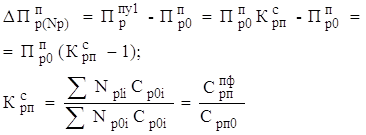

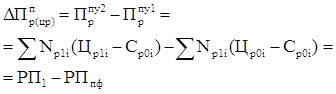

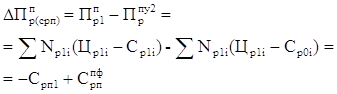

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

Пути увеличения прибыли рентабельности

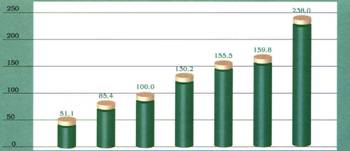

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

2.6 Пути увеличения прибыли рентабельности

Факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов. Это прежде всего:

— совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

— повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

— индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, - росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются:

— рост объема производимой продукции в соответствии с договорными условиями;

— снижение ее себестоимости;

— повышение качества;

— улучшение ассортимента;

— повышение эффективности использования производственных фондов;

— рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся:

— изменения государственных регулируемых цен на реализуемую продукцию;

— влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.— изменение налоговой и амортизационной политики государства.

Заключение

В современных рыночных условиях анализ финансовых результатов имеет немаловажное значение, поскольку прибыль как экономическая категория, характеризуя чистый доход, является основной целью деятельности любого коммерческого предприятия и обеспечивает его платежеспособность.

По результатам курсовой работы можно сделать выводы о том, что балансовая прибыль ООО «Элара» в 2007 г. по сравнению с 2006 г. увеличилась на 473 тыс. руб. или 5, 86 %. Основной причиной ее увеличения стало увеличение прибыли от реализации на 6210 тыс. руб. или 43, 00 % в результате роста физического объема реализации. Это оценивается положительно, поскольку свидетельствует о повышении спроса на продукцию предприятия.

Однако убытки по прочим операциям, полученные организацией в 2007 г., значительно уменьшили балансовую прибыль, а именно на 5737 тыс. руб. или 71, 13 %.

Более полное представление о финансовых результатах деятельности и их динамики дают относительные показатели — показатели рентабельности. В 2007 г. по сравнению с 2006 г. наблюдается положительная динамика практически всех показателей рентабельности, что свидетельствует о повышении эффективности использования имеющихся на предприятии ресурсов (рентабельность продаж, рентабельность основной деятельности), основных фондов и прочих внеоборотных активов (фондорентабельность), капитальных вложений (рентабельность перманентного капитала), кроме рентабельности собственного капитала, которая в 2007 г. по сравнению с 2006 г. уменьшилась на 0, 18 %, что говорит о замедлении оборачиваемости собственного капитала предприятия.

Несмотря на увеличение в 2007 г. по сравнению с 2006 г. финансовых результатов деятельности ООО «Элара» для повышения эффективности ее деятельности в будущем можно предложить следующие мероприятия:

— расширение производственных мощностей;

— снижение себестоимости реализуемой продукции;

— повышение эффективности использования производственных фондов;

— совершенствование системы управления производством.

Список использованных источников

1. Баканов, М.И. Теория экономического анализа [Текст]: Учебник / М.И. Баканов, А.Д. Шеремет — 3-е изд., перераб. — М.: Финансы и статистика, 1994. — 324 с.

2. Богаченко, В.М. Бухгалтерский учет для ссузов [Текст]: учеб. / В.М. Богаченко, Н.А. Кириллова — М.: ТК Велби, Изд-во Проспект, 2006. — 432 с.

3. Захарьин, В.Р. Теория бухгалтерского учета [Текст]: Учебник / В.Р. Захарьин — М.: ИНФРА-М: ФОРУМ, 2004. — 304 с.

4. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия [Текст]: Учебное пособие для вузов / А.А.Канке, И.П. Кошевая — М.: ФОРУМ: ИНФРА-М, 2004. — 288 с.

5. Климович, В.П. Финансы, денежное обращение, кредит [Текст]: Учебник / В.П. Климович — 2-е изд., доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2007. — 256 с.

6. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия [Текст]: Учеб. пособие для вузов /. Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова — М.: ЮНИТИ — ДАНА, 2000. — 471 с.

7. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]: Учеб пособие / Г.В. Савицкая — 4-е изд., перераб. и доп. — Минск: ООО «Новое знание», 2000. — 688 с.

8. Сергеев, И.В. Экономика предприятия [Текст]: Учеб. Пособие / И.В. Сергеев — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2000. — 304 с.

9. Смышникова, О.В. Анализ финансово-хозяйственной деятельности [Текст]: Учебное пособие / О.В. Смышникова — Старый Оскол: ООО «ТНТ», 2006. — 212 с.

10. Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятия [Текст]: Учебник / С.М. Пястолов — М.: Мастерство, 2001. — 336 с.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев