Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

Факторный анализ валовой прибыли

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

2.3 Факторный анализ валовой прибыли

Конечным финансовым результатом деятельности предприятия является балансовая прибыль (прибыль до налогообложения).

В структуре балансовой прибыли наибольший удельный вес приходится на прибыль от реализации, именно поэтому данный показатель рассматривается более подробно.

На изменение прибыли от продаж оказывают влияние следующие факторы:

1) изменение отпускных цен на продукцию предприятия;

2) изменение себестоимости реализованной продукции;

3) изменение физического объема реализованной продукции;

4) изменение структуры реализованной продукции.

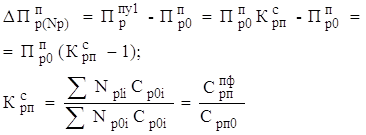

Для установления влияния этих факторов необходимо пересчитать выручку от реализации отчетного периода по ценам базисного периода и себестоимости фактического объема реализации и по себестоимости базисного периода.

Прибыль от реализации определяется по формулам (4) и (5):

| Прп | = | Врп | — | Срп | (4) |

| Прп | = | ∑ q1 * Ц1i | — | ∑ q1 * С1i | (5), |

где

Врп (∑ q1 * Ц1i) — выручка от реализации;

Срп (∑ q1 * С1i) — себестоимость реализованной продукции

Основные данные, необходимые для анализа прибыли от реализации представлены в таблице 4.

Таблица 4 — Анализ прибыли от реализации ООО «Элара»

| Показатели | 2006 год | 2007 год по ценам и себестоимости 2006 года | 2007 год |

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализации продукции | 117620 | 138792 | 144505 |

| 2. Полная себестоимость реализованной продукции | 103181 | 119690 | 123856 |

| 3. Прибыль от реализации продукции | 14439 | 19102 | 20649 |

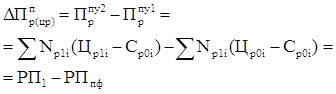

Изменение прибыли от реализации в 2007 г. по сравнению с 2006 г. Определяется по формуле (6):

| Δ П | = | П1 | — | П0 | (6), |

Где Δ П — изменение прибыли от реализации;

П0 — прибыль от реализации за 2006 год;

П1 — прибыль от реализации за 2007 год.

Δ П = 20649 — 14439 = + 6210 (тыс. руб.)

Изменение прибыли от реализации в процентном отношении определяется по формуле (7):

| % Δ П | = | Δ П | * | 100 % | (7) |

| П0 |

| % Δ П | = | + 6210 | * | 100 % | = + 43, 00 %. |

| 14439 |

На изменение прибыли от реализации оказали влияние следующие факторы:

1) изменение отпускных цен на продукцию предприятия, которое определяется по формуле (8):

| Δ Пр | = | ∑ q1 * p1 | — | ∑ q1 * p0 | (8), |

Где Δ Пр — изменение прибыли от реализации за счет изменения отпускных цен на продукцию предприятия;

∑ q1 * p1 — выручка от реализации за 2007 г.;

∑ q1 * p0 — выручка от реализации за 2007 г. по ценам 2006

Δ Пр = 144505 — 138792 = + 5713 (тыс. руб.)

Изменение прибыли от реализации за счет изменения отпускных цен определяется в процентах по формуле (9):

| % Δ Пр | = | Δ Пр | * | 100 % | (9) |

| |||

| П0 |

| ||||||||

| % Δ Пр | = | + 5713 | * | 100 % | = + 39, 57 %. | ||||

| 14439 | |||||||||

2) изменение себестоимости реализованной продукции определяется по формуле (10):

| Δ Пс | = | — | (∑ q1 * c1 | — | ∑ q1 * c1) | (10), |

Где Δ Пс — изменение прибыли от реализации за счет изменения себестоимости реализованной продукции;

∑ q1 * c1 — полная себестоимость реализованной продукции за 2007 г.;

∑ q1 * c1 — объем реализованной продукции за 2007 г. по себестоимости 2006 г.

Δ Пс = — (123856 — 119690) = - 4166 (тыс. руб.)

Изменение прибыли от реализации за счет изменения себестоимости реализованной продукции определяется по формуле (11):

| % Δ Пс | = | Δ Пс | * | 100% | (11) |

| П0 |

| % Δ Пс | = | - 4166 | * | 100% | = - 28, 85 %. |

| 14439 |

3) изменение физического объема реализации определяется по формуле (12):

| Δ Пq | = | П0 | * | (Iq | — | 1) | (12), |

Где Δ Пq — изменение прибыли от реализации за счет изменения физического объема реализации;

Iq — коэффициент роста объема реализации продукции в оценке по отпускным ценам.

Коэффициент роста объема реализации определяется по формуле (13):

| Iq | = | ∑ q1 * p0 | (13), |

| ∑ q0 * p0 |

Где ∑ q0 * p0 — объем реализации в оценке по отпускным ценам

| Iq | = | 138792 | = 1, 18 |

| 117620 |

Δ Пq = 14439 * (1, 18 — 1) = + 2599 (тыс. руб.)

Изменение прибыли от реализации за счет изменения физического объема реализации в процентном отношении определяется по формуле (14):

| % Δ Пq | = | Пq | * | 100 % | (14) |

| П0 |

| % Δ Пq | = | + 2599 | * | 100 % | = + 18, 00 %. |

| 14439 |

4) изменение структуры реализованной продукции определяется по формуле (15):

| ΔПстр | = | ( | П/0 | — | П0 | ) | * | ∑ q1 * p0 | (15), |

| ∑ q1 * p0 | ∑ q0 * p0 |

ΔПстр — изменение прибыли от продаж за счет изменения структуры реализованной продукции;

П/0 — прибыль от реализации в 2007 г. в ценах и себестоимости 2006г.

| ΔПстр | = | ( | 19102 | — | 14439 | ) | * | 138792 | = (тыс. руб.) |

| 138792 | 117620 |

В процентном отношении этот показатель определяется по формуле (16):

| % ΔПстр | = | ΔПстр | * | 100 % | (16) |

| П0 |

| % ΔПстр | = | + 2064 | * | 100 % | = + 14, 29 %. |

| 14439 |

Проверк произведенных расчетов осуществляетс балансом факторов по формуле (17):

| Δ П | = | Δ Пр | + | Δ Пс | + | Δ Пq | + | ΔПстр | (17) |

Δ П = + 5713 т.р. — 4166 т.р. + 2599 т.р. + 2064 т.р. = 6210 (тыс. руб.)

В процентном отношении по формуле (18):

| % Δ П | = | % Δ Пр | + | % Δ Пс | + | % Δ Пq | + | % ΔПстр | (18) |

% Δ П = + 39, 57 % — 28, 85 % + 18, 00 % + 14, 29 % = 43, 01 %.

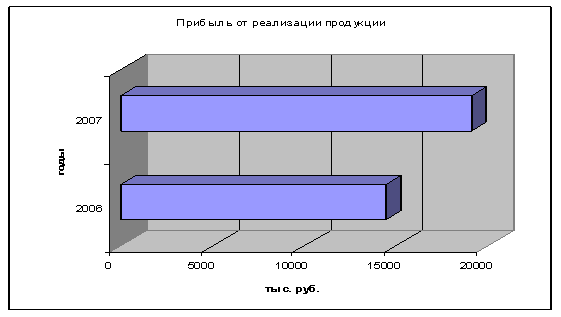

Анализ показал, что прибыль от реализации в 2007 г. по сравнению с 2006 г. увеличилась на 6210 тыс. руб. или 43, 00 %. Основной причиной увеличения прибыли от реализации стало увеличение отпускных цен на продукцию предприятия, что позволило дополнительно получить 5713 тыс. руб. или 39, 57 %, что оценивается положительно, поскольку связано с повышением спроса на продукцию предприятия, так как изменение физического объема реализации увеличило плановую прибыль на 2599 тыс. руб. или 18, 00 %. Также на рост прибыли от реализации оказало влияние изменение структуры реализованной продукции, что позволило получить дополнительно 2064 тыс. руб. или 14, 29 %, что оценивается положительно, так как свидетельствует об увеличении доли высокорентабельной продукции в общем объеме производства. Однако увеличение затрат на производство и реализацию продукции уменьшило предполагаемый объем прибыли на 4166 тыс. руб. или 28, 85 %, что оценивается отрицательно, поскольку говорит о снижении эффективности использования имеющихся на предприятии ресурсов.

Наглядно изменение прибыли от реализации в 2006 — 2007 гг. отражено на рисунке 2.

Рис. 2. Динамика прибыли от реализации в 2006 — 2007 гг.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев