Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

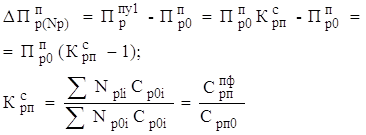

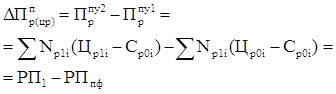

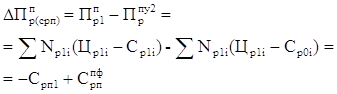

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

Анализ показателей рентабельности

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

2.5 Анализ показателей рентабельности

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Однако результативность и экономическая целесообразность функционирования предприятия. Оценивается не только абсолютными, но и относительными показателями.

Поэтому для характеристики финансового состояния предприятия целесообразно соизмерить величину полученной прибыли со стоимостью тех элементов, которые способствовали ее получению. Это достигается при использовании показателя рентабельности. Рентабельность — это относительный показатель, который характеризует степень использования имеющихся у предприятия ресурсов и эффективность осуществления этих затрат.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей (см. таблицу 1).

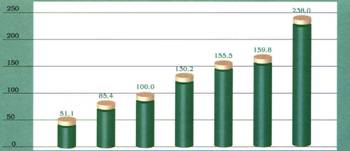

Результаты анализа показателей рентабельности обобщаются в таблицу 6:

Таблица 6 — Основные показатели рентабельности

| № п\п | Наименование показателя | Значение показателя | Отклонение (+\-) | Темп роста, % | |

| 2006 г. | 2007 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Выручка от реализации, тыс. руб. | 117620 | 144505 | + 26885 | 122, 86 |

| 2. | Полная себестоимость реализованной продукции, тыс.руб. | 103181 | 123856 | + 20675 | 120, 04 |

| 3. | Прибыль от реализации, тыс. руб. | 14439 | 20649 | + 6210 | 143, 00 |

| 4. | Балансовая прибыль, тыс. руб. | 8066 | 8539 | + 473 | 105, 86 |

| 5. | Средняя величина совокупных активов, тыс. руб. | 172788, 5 | 181210, 5 | + 8422 | 104, 87 |

| 6. | Средняя величина внеоборотных активов, тыс. руб. | 116729, 5 | 118875, 5 | + 2146 | 101, 34 |

| 7. | Средняя величина собственного капитала, тыс. руб. | 100837 | 109139, 5 | + 8302, 5 | 108, 23 |

| 8. | Средняя величина долгосрочных обязательств, ты сруб. | 22136, 5 | 15708, 5 | - 6428 | 70, 96 |

| 9. | Рентабельность продаж, % | 12, 28 | 14, 29 | + 2, 01 | 116, 37 |

| 10. | Рентабельность основной деятельности, % | 13, 99 | 16, 67 | + 2, 68 | 119, 16 |

| 11. | Рентабельность активов, % | 4, 67 | 4, 71 | + 0, 04 | 100, 86 |

| 12. | Фондорентабельность, % | 6, 91 | 7, 18 | + 0, 27 | 103, 91 |

| 13. | Рентабельность собственного капитала, % | 8, 00 | 7, 82 | - 0, 18 | 97, 75 |

| 14. | Рентабельность перманентного капитала, % | 6, 56 | 6, 84 | + 0, 28 | 104, 27 |

Из таблицы 5 видно, что в 2007 г. по сравнению с 2006 г. произошло увеличение практически всех показателей рентабельности, кроме рентабельности собственного капитала. Этот показатель в 2007 г. уменьшился на 0, 18 %, что оценивается отрицательно, поскольку свидетельствует о замедлении оборачиваемости собственного капитала предприятия. Рентабельность продаж в 2007 г. по сравнению с 2006 г. увеличилась на 2, 01 %, что свидетельствует о повышении эффективности использования имеющихся на предприятии ресурсов.

Также произошло увеличение рентабельности основной деятельности на 2, 68 %, что свидетельствует о повышении эффективности использования ресурсов.

Рентабельность активов увеличилась на 0, 04 %, что свидетельствует об увеличении спроса на производимую продукцию, следовательно, предприятие имеет гарантию того, что произведенная им продукция будет реализована.

Поскольку в 2007 г. увеличился и показатель фондорентабельность на 0, 27 %, следовательно на предприятии увеличилась эффективность использования основных фондов, а также прочих внеоборотных активов.

Увеличение рентабельности перманентного капитала говорит о повышении эффективности использования капитальных вложений.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев