Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

Анализ прочих доходов и расходов

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

2.4 Анализ прочих доходов и расходов

Цель анализа прочих доходов и расходов — выявление путей увеличения доходов и снижения расходов.

Прочие доходы и расходы отражают, прежде всего, результаты от инвестиционной, финансовой деятельности организации и от операций с имуществом организации.

Доходы от инвестиционной деятельности (кроме вложений во внеоборотные активы) образуются на предприятии, если оно имеет финансовые вложения в ценные бумаги, уставные капиталы других организаций, либо принимает участие в совместной деятельности. Расходы по финансовой деятельности, связанной с увеличением собственного каптала (за счет выпуска и размещения акций и иных долевых бумаг) и заемных средств (в результате получения кредитов, займов и др.) указываются в строке «Проценты к уплате» Отчета о прибылях и убытках.

Результаты от операций с имуществом (продажи, передачи во временное пользование, ликвидации и др.) отражается в строках «Прочие доходы» и «Прочие расходы» формы №2.

Результаты анализа прочих доходов и расходов обобщаются в таблицу 5.

Таблица 5 — Анализ прочих доходов и расходов ООО «Элара», тыс. руб.

| Наименование показателя | 2006 год | 2007 год | Отклонение (+/-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы и расходы | (6373) | (12110) | + 5737 | 190, 02 |

| 1. Проценты к получению | — | — | — | — |

| 2. Проценты к уплате | 6273 | 3816 | - 2457 | 60, 83 |

| 3. Доходы от участия в других организациях | — | — | — | — |

| 4. Прочие доходы | 4779 | 6081 | + 1302 | 127, 24 |

| Продолжение таблицы 5 | ||||

| 4.1 субсидии | 4410 | 5461 | + 1051 | 123, 83 |

| 4.2 оприходованная излишняя продукция | 302 | 336 | + 34 | 111, 26 |

| 4.3 по приказам | 67 | 213 | + 146 | 317, 91 |

| 4.4 от реализации основных средств | — | 71 | + 71 | — |

| 5. Прочие расходы | 4879 | 14375 | + 9496 | 294, 63 |

| 5.1 за земельные паи | 3779 | 6542 | + 2763 | 173, 11 |

| 5.2 ритуальные услуги | 148 | 203 | + 55 | 137, 16 |

| 5.3 материальная помощь | 133 | 133 | — | — |

| 5.4 потеря кормильца | 29 | 38 | + 9 | 131, 03 |

| 5.5 детское пособие до 1,5 лет | 32 | 20 | - 12 | 62, 50 |

| 5.6 новогодние подарки | 25 | 103 | + 78 | 412, 00 |

| 5.7 шефская помощь | 193 | 193 | — | — |

| 5.8 за учебу | 34 | 69 | + 35 | 202, 94 |

| 5.9 охотхозяйство | 281 | 397 | + 116 | 141, 28 |

| 5.10 ЗП учителям | 225 | 165 | - 60 | 73, 33 |

| 5.11 подарки ко дню сельского хозяйства | — | 942 | + 942 | — |

| 5.12 убытки от продажи основных средств | — | 2140 | + 2140 | — |

| 5.13 страховка урожая | — | 3378 | +3378 | — |

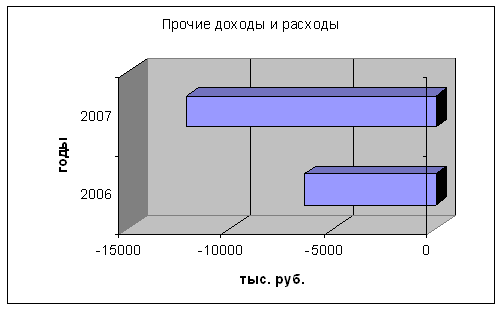

Анализ прочих доходов и расходов показал, что в 2006 г. и в 2007 г. по прочим операциям, связанным с текущей, инвестиционной и финансовой деятельностью, организация получила убытки, и в 2007 г. они увеличились на 5737 тыс. руб. или 90, 02 %. Основной причиной увеличения убытков явились изменения, произошедшие в структуре прочих расходов, в результате чего они выросли на 9496 тыс. руб. или 194, 63 %, а именно увеличение расходов на страховку урожая на 3378 тыс. руб., за земельные паи на 2763 тыс. руб., убытков от продажи основных средств на 2140 тыс. руб. Причиной образования этих убытков может быть снижение качества и потребительских свойств основных средств вследствие их длительного и небрежного хранения.

Однако положительная динамика в структуре прочих доходов привела к увеличению финансового результата от прочих операций на 1302 тыс. руб.

Также положительно на финансовом результате от прочих операций сказалось уменьшение расходов по финансовой деятельности на 2457 тыс. руб. или 39, 17 %.

Динамика прочих доходов и расходов наглядно представлена на рисунке 3

Рис. 3. Динамика прочих доходов и расходов в 2006 — 2007 гг.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев