Понятие внутрибанковского контроля и аудита

Цели внутрибанковского контроля и аудита

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Практика организации системы внутреннего контроля в российских банках

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Навигация

Внутрибанковский контроль и аудит

Внутрибанковский контроль и аудит

48664

знака

0

таблиц

0

изображений

Содержание

Введение

Глава 1. Сущность внутрибанковского контроля и аудита

1.1 Понятие внутрибанковского контроля и аудита

1.2 Цели внутрибанковского контроля и аудита

Глава 2. Организация внутрибанковского контроля и аудита

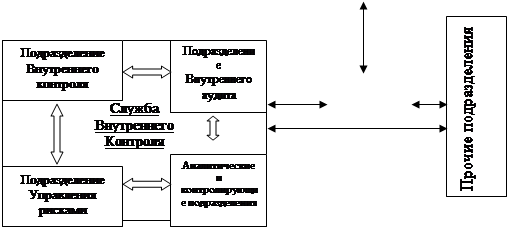

2.1 Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

2.2 Информация и система ее передачи. Информационная политика

2.3 Практика организации системы внутреннего контроля в российских банках

Глава 3. Надзорные органы в системе внутрибанковского контроля и аудита

3.1 Взаимоотношения надзорных органов и департамента внутреннего аудита. Оценка систем внутреннего контроля надзорными органами

3.2 Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Заключение

Список используемых источников

Введение

В последнее время и во властных структурах, и в научных кругах вопросам финансового контроля уделяется все больше внимания. Можно констатировать, что произошел парадигмальный сдвиг в общественном сознании, и пагубные последствия недооценки контроля как одного из ключевых звеньев функции управления и системообразующей формы обратной связи в финансовой работе стали очевидны. Активизировались усилия по выработке единой концепции государственного финансового контроля, попытки структурировать контрольную деятельность с целью наладить механизм функционирования всеобъемлющей и высокоэффективной системы финансового контроля на всех уровнях власти и финансово-экономической деятельности.

Наряду с укреплением общегосударственного и ведомственного контроля большое значение имеет восстановление внутрихозяйственного контроля, особенно учитывая огромные массы государственных средств, передаваемых предпринимательским структурам для выполнения социально значимых функций. Разумеется, определенная контрольная работа на уровне менеджмента фирмы всегда ведется, но речь идет о качестве такой работы, об адекватности ее организации требованиям эффективного рыночного хозяйствования, ее соответствия принятым международным стандартам и достижениям современной науки управления.

Счетная палата Российской Федерации также напрямую заинтересована в хорошей постановке внутрихозяйственного контроля в проверяемых организациях, поскольку это в значительной степени облегчает ей реализацию ее основных функций - контроля законности, рациональности и эффективности использования государственных финансовых и материальных ресурсов. Лимская декларация руководящих принципов контроля, принятая IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 году, прямо указывает, что в качестве внешней контрольной службы высший контрольный орган должен проверять эффективность внутренней контрольной службы. Если внутренняя контрольная служба признана эффективной, необходимо предпринимать усилия, не ущемляя право высшего контрольного органа, проводить всеохватывающую проверку с тем, чтобы обеспечить необходимое разделение задач и сотрудничество между высшим контрольным органом и внутренней контрольной службой.

Основным международным документом в этой области являются Рекомендации Базельского комитета по банковскому надзору. Базельский комитет был создан в 1975 году управляющими центральных банков Бельгии, Канады, Франции, Германии, Италии, Японии, Люксембурга, Нидерландов, Швеции, Швейцарии, Великобритании и США. Его рекомендации разрабатываются на основе многолетнего опыта функционирования банковских систем государств-участников Комитета.

В документах Комитета подчеркивается, что эффективная система внутреннего контроля является необходимым условием надежного функционирования банков и обеспечения стабильности финансовой системы в целом.

Одним из основополагающих принципов оценки системы внутреннего контроля Комитет провозглашает необходимость наличия эффективного и всеобъемлющего внутреннего аудита, проводимого структурно обособленными и независимыми в операционном отношении, адекватно подготовленными и компетентными сотрудниками. Служба внутреннего аудита должна быть подотчетна Совету директоров и менеджменту банка, что имеет отражение в структуре и полномочиях органов управления Банка России.

Служба внутреннего аудита, по мнению Базельского комитета, является важной частью постоянного мониторинга функционирования Банка, обеспечивает оценку адекватности установленных правил и процедур, а также их соблюдение. Важно, чтобы служба внутреннего аудита была независимой от повседневной работы банка и имела доступ ко всем видам операций. Внутренние аудиторы предоставляют объективную информацию о деятельности банка благодаря прямой подотчетности совету директоров или менеджменту. Периодичность и глубина проверок, проводимых службой внутреннего аудита, должна соответствовать характеру, сложности и рискам деятельности банка. Недостатки в работе банка, выявленные службой внутреннего аудита, должны своевременно доводиться до сведения менеджмента и руководителей соответствующего уровня и оперативно устраняться. Внутренние аудиторы должны проводить последующие проверки или осуществлять другие виды мониторинга и немедленно информировать менеджмент обо всех неисправленных недостатках.

Потребность в проведении внутреннего контроля и аудита возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением кредитной организацией, а также государства как потребителя информации о результатах деятельности банков.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия экономических решений.

Актуальность курсовой работы заключена, прежде всего, в том, что коллективные собственники - акционеры, пайщики, а также кредиторы не в состоянии самостоятельно убедиться в том, что все операции банка, многочисленные и зачастую очень сложные, законны и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным записям и соответствующего опыта, а поэтому нуждаются в аудиторской проверке.

Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

Цель работы – определиться в понятиях цели и принципах внутреннего контроля и аудита, разобраться в назначении их проведения.

Глава 1. Сущность внутрибанковского контроля и аудита

Похожие работы

... , установленные руководителем, но не реже одного раза в год. В качестве основных источников информации при проверке постановки бухгалтерского учета и внутрибанковского контроля выступают: · учетная политика банка; · регистры аналитического учета: лицевые счета, бухгалтерские журналы, ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, ...

... в СМИ. В процессе аудиторской проверки аудиторская фирма рассматривает следующие направления: ü соблюдение действующего законодательства и нормативных актов Банка России по совершаемым операциям; ü состояние бухгалтерского учёта и отчётности по совершаемым операциям; ü выполнение обязательных экономических нормативов, установленных Банком России; ü качество управление ...

... , выявленных последующими периодическими проверками, непосредственно осуществляет главный бухгалтер банка. Общую ответственность за состояние учета, организацию документооборота и контроля в коммерческом банке несет президент банка. В его обязанности включается проверка своевременности составления ежедневного банковского баланса, который представляется ему на подпись. Внутренний аудит: цели, ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

0 комментариев