Понятие внутрибанковского контроля и аудита

Цели внутрибанковского контроля и аудита

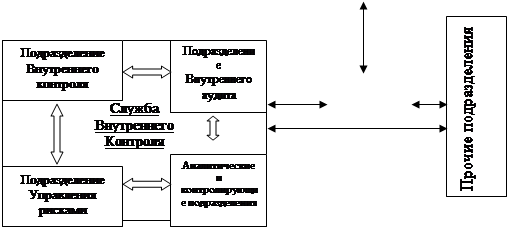

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Практика организации системы внутреннего контроля в российских банках

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Навигация

Цели внутрибанковского контроля и аудита

Внутрибанковский контроль и аудит

48664

знака

0

таблиц

0

изображений

1.2 Цели внутрибанковского контроля и аудита

Внутренний контроль - деятельность, осуществляемая кредитной организацией (ее органами управления, подразделениями и служащими) и направленная на достижение целей. Внутренний контроль осуществляется в целях обеспечения:

- Эффективности и результативности финансово-хозяйственной деятельности при совершении банковских операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления банковскими рисками, под которым понимается: выявление, измерение и определение приемлемого уровня банковских рисков, присущих банковской деятельности типичных возможностей понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления связанных с внутренними и (или) внешними факторами деятельности кредитной организации неблагоприятных событий; постоянное наблюдение за банковскими рисками; принятие мер по поддержанию на не угрожающем финансовой устойчивости кредитной организации и интересам ее кредиторов и вкладчиков уровне банковских рисков.

- Достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности (для внешних и внутренних пользователей), а также информационной безопасности (защищенности интересов (целей) кредитной организации в информационной сфере, представляющей собой совокупность информации, информационной инфраструктуры, субъектов, осуществляющих сбор, формирование, распространение и использование информации, а также системы регулирования возникающих при этом отношений).

- Соблюдения нормативных правовых актов, стандартов саморегулируемых организаций (для профессиональных участников рынка ценных бумаг), учредительных и внутренних документов кредитной организации.

- Исключения вовлечения кредитной организации и участия ее служащих в осуществлении противоправной деятельности, в том числе легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и Банк России.

Основной целью внутреннего аудита является защита интересов инвесторов, банков и их клиентов, путём контроля за соблюдением сотрудниками банка законодательных и нормативных актов, обеспечения надлежащего уровня банковской деятельности, которая должна соответствовать проводимых банком операций и минимизации рисков.

Для достижения поставленной цели служба внутреннего контроля должна обеспечить координацию действий всех подразделений банка и, прежде всего, обеспечивать соблюдение всеми службами и сотрудниками банка федерального законодательства и соответствующих нормативных актов, а также внутренних документов, определяющих экономическую политику банка. Для этого необходима разработка всех необходимых нормативных материалов о подразделениях банка и служебных обязанностях сотрудников. Осуществление контроля с помощью регулярных проверок деятельности подразделений банка и отдельных сотрудников даёт возможность выяснить степень соответствия их действий и результатов работы требованиям законодательства, нормативных актов, внутренних документов, должностных инструкций, внесённых изменений в документы, регламентирующие права и обязанности сотрудников.

Должна проверяться также правильность ведения работников первичной документации, осуществления в полном объёме установленных в банке процедур сверки, согласования и визирования документов, а также формирования на базе первичных документов балансовых и отчётных данных.

Меняется характер и цели управления банком. От решения во многом случайных, спонтанных ситуаций на рынке ценных бумаг, кредитов, валюты и различного рода банковских услуг банки переходят к выработки долгосрочной политики. Роль внутреннего аудита в разработке перспективной программы развития банка высока. Он должен обеспечивать оценку состояния системы принятия решений в банке и соответствие выбранной тактики развития коммерческой деятельности банка целям, определённым его акционерами (участниками) и закреплёнными соответствующими документами.

Решение данной задачи предполагает принятие акционерами (участниками) банка концепции развития кредитной организации в текущем финансовом году с количественными и качественными критериями деятельности банка.

Служба внутреннего контроля должна предоставлять руководству банка заключение о реалистичности достижения банком поставленных целей, а также предложения о системе внутренних организационных мер, которые необходимо предпринять для их достижения. Это заключение должно базироваться на предварительном анализе динамики результатов финансово-хозяйственной деятельности банка, точности финансового планирования, прогнозирования и оптимизации основных банковских рисков.

Особое внимание должно быть уделено рассмотрению всех аспектов осуществления кредитной политики с более подробным изучением вопросов, связанных с предоставлением крупных кредитов одному заёмщику или группе связанных заёмщиков, что приводит к концентрации кредитных рисков.

Внутренний контроль при осуществлении финансовых операций должен быть направлен на:

- соблюдение индивидуальных лимитов открытых позиций дилеров и брокеров, объёмов выдаваемых и привлекаемых одним лицом ресурсов;

- установление объёма операций и сделок, свыше которого решения о проведении сделки или операции принимаются вышестоящим руководителем или постоянно действующим коллегиальным органом (кредитным комитетом, Правления и т. п.).

Одним из важных элементов деятельности службы внутреннего аудита является ознакомление руководства банка со всеми нарушениями в деятельности подразделений и отдельных сотрудников, разработка и принятие своевременных и эффективных решений, направленных на устранение выявленных недостатков и нарушений в деятельности банка.

На этом этапе сотрудники службы внутреннего контроля должны иметь право выдавать временные (до решения руководства банка) предписания в целях недопущения действий, результатом которых может стать нарушение федерального законодательства, нормативных актов, стандартов профессиональной деятельности, принятия на себя банком чрезмерных рисков, что может привести к серьёзным финансовым потерям.

Важное место в деятельности службы внутреннего аудита занимает контроль за адекватным отражением операций банка в учёте и отчётности, соответствием данных синтетического и аналитического бухгалтерского учёта, что отвечает и поставленной Центральным банком задаче обеспечения достоверности предоставляемой кредитными организациями информации. Эта работа должна сочетаться с хорошо организованным во многих банках последующем контролем.

Особое внимание необходимо уделить системам осуществления платежей и электронной обработки данных с целью обеспечения безопасности этих операций, уменьшения риска убытков из-за системных ошибок, потери важных данных, злоупотреблений.

Внутренний аудит можно рассматривать как систему мер безопасности банка с целью обеспечения защиты интересов вкладчиков, сохранения и достижения конкретных результатов в деятельности банка.

Он включает совокупность планов банка, методов и процедур, применяемых внутри него для защиты активов, увеличения прибыли, обеспечения чёткого выполнения указаний руководства банка.

Внутренний аудит организационно представлен как структурное подразделение банка и подчиняется руководителю банка.

Задачи внутреннего аудита могут быть разнообразными:

- проверка правильности ведения бухгалтерского учёта;

- проверка правильности ведения счетов по расходам и доходам банка (правомерность отнесения расходов на те или иные статьи, законность сформированной прибыли, своевременность списания расходов по счетам и т.д.);

- проверка законности выполнения отдельных операций и др.

Глава 2. Организация внутрибанковского контроля и аудита

Похожие работы

... , установленные руководителем, но не реже одного раза в год. В качестве основных источников информации при проверке постановки бухгалтерского учета и внутрибанковского контроля выступают: · учетная политика банка; · регистры аналитического учета: лицевые счета, бухгалтерские журналы, ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, ...

... в СМИ. В процессе аудиторской проверки аудиторская фирма рассматривает следующие направления: ü соблюдение действующего законодательства и нормативных актов Банка России по совершаемым операциям; ü состояние бухгалтерского учёта и отчётности по совершаемым операциям; ü выполнение обязательных экономических нормативов, установленных Банком России; ü качество управление ...

... , выявленных последующими периодическими проверками, непосредственно осуществляет главный бухгалтер банка. Общую ответственность за состояние учета, организацию документооборота и контроля в коммерческом банке несет президент банка. В его обязанности включается проверка своевременности составления ежедневного банковского баланса, который представляется ему на подпись. Внутренний аудит: цели, ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

0 комментариев