Понятие внутрибанковского контроля и аудита

Цели внутрибанковского контроля и аудита

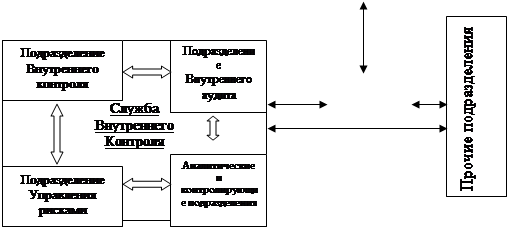

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Практика организации системы внутреннего контроля в российских банках

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Навигация

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Внутрибанковский контроль и аудит

48664

знака

0

таблиц

0

изображений

3.2 Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Для оценки состояния внутреннего контроля в кредитной организации Банком России кредитная организация представляет в территориальное учреждение Банка России Справку о внутреннем контроле в кредитной организации (далее - Справка) по форме и в сроки, предусмотренные Указанием Банка России от 16 января 2004 года N 1376-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации" (с изменениями), зарегистрированным в Министерстве юстиции Российской Федерации 23 января 2004 года, N 5488; 12 августа 2004 года, N 5970.

В целях оценки состояния внутреннего контроля в кредитной организации территориальные учреждения Банка России в случае необходимости вправе запрашивать у кредитной организации дополнительную информацию по вопросам организации системы внутреннего контроля.

Кредитная организация в течение трех рабочих дней уведомляет территориальное учреждение Банка России о существенных изменениях в системе внутреннего контроля, в том числе о внесении изменений в положение о службе внутреннего контроля, о назначении на должность и освобождении от должности руководителя (его заместителей) службы внутреннего контроля. При проведении проверок кредитных организаций может осуществляться проверка как системы внутреннего контроля в целом, так и отдельных операций (процедур) на предмет получения подтверждения:

- соблюдения внутренних методик, программ, правил, порядков и процедур, а также установленных лимитов;

- достоверности, полноты и объективности систем учета и отчетности, сбора, обработки и хранения иных сведений в соответствии с законодательством Российской Федерации;

- надежности установленных и применяемых кредитной организацией отдельных способов (методов) контроля.

Заключение

Из всего выше сказанного можно сделать следующий вывод, законодательное регулирование внутреннего контроля и аудита в кредитных организациях носит общий и поверхностный характер. Его основу составляют подзаконные акты - нормативные документы Центрального Банка Российской Федерации, а методологической базой служат документы рекомендательного характера международных неправительственных организаций. Фактически не предусмотрены санкции за недостаточное внимание менеджмента кредитных организаций к вопросам внутреннего контроля. Иначе говоря, действующее правовое обеспечение внутреннего контроля в кредитных организациях нуждается в дальнейшем совершенствовании и укреплении.

В этой связи заслуживают серьезного внимания предложения предписывать банкам по итогам проверок состояния внутреннего контроля за недостаточную работу в этом направлении создавать фонд обязательного резерва рисков неудовлетворительного контроля в размере 5-10 % остатков на пассивных счетах, аналогично существующему Фонду обязательного резервирования. Подобные меры представляются оправданными с учетом, с одной стороны, активного привлечения банков к работе с государственными финансовыми ресурсами, а с другой стороны, слабости и нестабильности российской банковской системы.

Актуальность публикации материалов по данной проблематике только возрастает. Но если аудиторы уже имеют хорошую информационную базу, содержащую фундаментальные сведения, рекомендации и комментарии по организации и проведению аудиторских проверок, то бухгалтеры и руководители экономических субъектов находятся в более сложной ситуации. А между тем, аудит регламентируется не только как деятельность одной стороны, но и как процесс, затрагивающий и действия самих проверяемых экономических субъектов.

В заключение хотелось бы еще раз подчеркнуть, что аудит - контроль особого рода, имеющий принципиальные отличия от контроля государственного по целям, задачам, порядку осуществления и результатам деятельности.

Список используемых источников

1. Письмо Банка России номер 412 «О порядке составления и представления в Банк России аудиторского заключения по результатам проверки деятельности кредитной организации за 1996г.» от 19.02.97.

2. Балобанова Л. И. «Банки и банковская деятельность». М.: ЮНИТИ, 2004 год.

3. Букато В.И. и другие… «Банки банковские операции в России». - М., 2003 год.

4. Буевич С. Ю. Внутренний аудит в коммерческих банках. М., Ж-л Банковский ряд, 2002 год.

5. Г.Н.Гамидов «Банковское и кредитное дело» - М.: ЮНИТИ, 2001год.

6. Каджаева М.Р. «Банковские операции».- М.: «Академия», 2006 год.

7. Костерина Е.Е. «Банковское дело». - С.–Пб.,2003 год.

8. Коробова Г.Г. «Банковское дело». - М.: «Феникс», 2004 год. Соколова А.В. «Банковские операции». – М., 2003 год.

9. Ташрбеков К.Р. «Основы банковской деятельности». – М., 2003 год.

10. Тютюник А.В. и другие… « Банковское дело» - М.: Финансы и статистика, 2005 год.

11. Челноков В.А. «Банки и банковские операции». – М.,2004 год.

Похожие работы

... , установленные руководителем, но не реже одного раза в год. В качестве основных источников информации при проверке постановки бухгалтерского учета и внутрибанковского контроля выступают: · учетная политика банка; · регистры аналитического учета: лицевые счета, бухгалтерские журналы, ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, ...

... в СМИ. В процессе аудиторской проверки аудиторская фирма рассматривает следующие направления: ü соблюдение действующего законодательства и нормативных актов Банка России по совершаемым операциям; ü состояние бухгалтерского учёта и отчётности по совершаемым операциям; ü выполнение обязательных экономических нормативов, установленных Банком России; ü качество управление ...

... , выявленных последующими периодическими проверками, непосредственно осуществляет главный бухгалтер банка. Общую ответственность за состояние учета, организацию документооборота и контроля в коммерческом банке несет президент банка. В его обязанности включается проверка своевременности составления ежедневного банковского баланса, который представляется ему на подпись. Внутренний аудит: цели, ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

0 комментариев