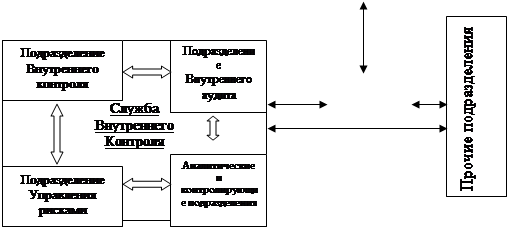

Понятие внутрибанковского контроля и аудита

Цели внутрибанковского контроля и аудита

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Практика организации системы внутреннего контроля в российских банках

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Навигация

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Внутрибанковский контроль и аудит

48664

знака

0

таблиц

0

изображений

2.. Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Аналитический учёт в банках ведётся на основании денежно-расчётных документов. Они поступают в коммерческие банки от хозяйствующих субъектов, от других банков, а также составляются в самих банках и содержат необходимую информацию о характере операций, позволяющую проверить её законность, осуществить перечисление средств или их зачисление по поручению владельца. Совокупность документов, используемых банком для ведения бухгалтерского учёта и контроля, образует банковскую документацию. Банковская документация является предметом серьёзного и глубокого изучения аудиторами. Они позволяют проверить банковские операции с точки зрения законности, достоверности, реальности банковских технологий.

Знание банковской документации и умение её «читать» является необходимой предпосылкой успешного аудита.

Применение стандартных документов облегчает контроль аудиторов за содержанием операций и правильностью их отражения в бухгалтерском учёте.

Данные документов, раскрывающие их содержание, называются реквизитами. Основные реквизиты документов призваны обеспечить необходимую полноту отражения банковской операции в лицевых счетах и безопасность информации, заключённой в документе. Стандартные документы содержат следующие обязательные реквизиты: название документа, номер документа и дата его выписки, наименование предприятий-плательщиков и получающих средств в обслуживающих их банках, номера лицевых счетов в банке, номера корреспондентских счетов банка. Кроме того, в документах содержится информация о назначении платежа, сумме операции, подписи должностных лиц клиента и оттиск его печати, подписи работников банка, проверивших документы.

Аудиторы должны обращать особое внимание на наличие подписей клиентов и работников банка, подтверждающих факт проверки банковской операции. После подписания документа бухгалтером банка документ приобретает силу приказа и подлежит обязательному отражению на счетах клиентов и в балансе банка. При этом всю ответственность за законность информации и её безопасность для банка и клиента персонал банка берёт на себя. Отсутствие такой подписи означает, что операция по счетам проведена необоснованно, а может быть и незаконно. В этом случае аудитор должен проверить все детали проведённой операции, как с точки зрения экономического содержания, так и её юридического и документального оформления.

Реквизиты в документах отражены таким образом, чтобы облегчить контроль за содержанием операции.

Все счета в балансе должны использоваться в соответствии с их назначением, и экономическое содержание самих банковских операций должно соответствовать характеру и назначению счетов.

С особой тщательностью аудиторами проверяются кассовые документы: объявления на взнос наличными денег в кассы банков; приходные кассовые ордера; квитанции в приёме денег. Все эти документы относятся к приходным кассовым документам.

К расходным кассовым документам относятся денежные чеки на получение наличных, расходные кассовые ордера.

Проверка банковским персоналом при выдаче наличных денег, денежных чеков, а именно подписей, оттиска печати, номеров чеков, позволяет обеспечить банковскую безопасность по расходным кассовым операциям. Аудиторы должны проверить наличие на чеке подписей сотрудников банка (ответственных исполнителей, кассиров), подтверждающих факт проверки чека банковским персоналом. При совершении кассовых операций должны соблюдаться правила документооборота, в соответствии с которыми наличные деньги выдаются из кассы банка только после списания сумм с расчётного счёта клиента, а зачисление денег на счёт клиентов производится после получения их кассой.

В ходе аудиторской проверки необходимо также установить действующую в банке систему доступа к секретным сведениям и мерам безопасности. Доступ к конфиденциальным документам осуществляется на основании списка исполнителей на документе, который подписан руководителем банка или руководителем подразделения, отвечающего за охрану конфиденциальности. При этом необходимо проверить, соблюдаются ли необходимые условия охраны конфиденциальности. Из всей банковской документации должны быть выделены строго конфиденциальные и особо конфиденциальные документы. В нормативном документе банка о порядке доступа к конфиденциальным сведениям должны быть определены технологии доступа и к компьютерной информации (включая магнитные носители, программы, файлы и т.п.).

2.2 Информация и система ее передачи. Информационная политика

Система внутреннего контроля базируется на должной информационной политике, которая предполагает своевременность, надежность и доступность информации по направлениям деятельности кредитно-финансовой организации. Эта информация включает в себя сведения о результатах деятельности кредитной организации, о соблюдении установленных требований нормативно-правовых актов, стандартов саморегулируемых организаций (для профессиональных участников рынка ценных бумаг), учредительных и внутренних документов кредитной организации. Форма представления информации определяется с учетом потребностей конкретного получателя (органы управления, подразделения, служащие кредитной организации). Банки самостоятельно должны разрабатывать режим управления информационной деятельностью, включая порядок защиты от несанкционированного доступа и распространения конфиденциальной информации, а также от ее использования в личных целях.

Особое значение в рамках информационной политики имеет своевременное предоставление руководству банка, руководителям подразделений и комитетов полной и достоверной информации о проводимых операциях, уровне эффективности операций, выполнении лимитов и пр. В банках, как правило, существует пакет так называемой управленческой отчетности, которая предназначена для внутреннего пользования руководством банка и необходима при принятии решений и оценке рисков, возникающих в деятельности кредитной организации.

Эффективная система внутреннего контроля требует наличия адекватной и всеобъемлющей информации финансового, операционного характера и сведений о соблюдении установленных нормативных требований, а также поступающей извне рыночной информации о событиях и условиях, имеющих отношение к принятию решений. Информация должна быть надежной, своевременной, доступной и правильно оформленной.

А также система внутреннего контроля требует наличия надежных информационных систем, охватывающих все основные виды деятельности банка. Такие системы, включая электронные, должны находиться под независимым контролем и в отношении них должны быть разработаны соответствующие мероприятия по поддержке при чрезвычайных обстоятельствах.

Эффективная система внутреннего контроля предполагает наличие эффективных информационных систем, позволяющих обеспечить полное понимание и соблюдение сотрудниками в практической деятельности политики и процедур, регулирующих обязанности, а также доведение необходимой информации до соответствующих сотрудников.

Использование внешних источников (аутсорсинг) во внутреннем аудите.

Договоренность об аутсорсинге внутреннего аудита представляет собой контракт между учреждением и продавцом услуг по внутреннему аудиту из внешнего источника.

С одной стороны, аутсорсинг деятельности по внутреннему аудиту, особенно когда он осуществляется на ограниченной и конкретно ориентированной основе, может принести банкам значительную выгоду, такую, как доступ к специализированной экспертизе и опыт при специальной аудиторской проверке объекта, которые отсутствуют в организации. С другой стороны, аутсорсинг может представлять риск для банка, такой, как утрата или ослабление контроля над деятельностью внешнего провайдера внутреннего аудита. Этими рисками следует управлять и вести их мониторинг. Более того, аутсорсинг может негативно повлиять на полномочия надзорного властного органа по сбору информации или повлечь изменения способа осуществления аутсорсинговой деятельности. Аутсорсинг такого ключевого вида банковской деятельности, как внутренний аудит, может привести к размыванию сущности банковской лицензии. Аутсорсинг во внутреннем аудите. Независимо от использования аутсорсинга во внутреннем аудите совет директоров и менеджмент старшего звена несут конечную ответственность за обеспечение адекватного и эффективного функционирования службы системы внутреннего контроля и внутреннего аудита.

В некоторых странах требуется, чтобы департамент внутреннего аудита был достаточно компетентным для анализа ключевых видов деятельности банка и оценки функционирования, эффективности внутреннего контроля над этими видами деятельности и отдачи от него. Однако общепринято, что внешний эксперт может осуществлять некоторые проверки, по которым департамент внутреннего аудита некомпетентен (или недостаточно компетентен). Тем не менее приводимые ниже факторы относительно аутсорсинга во внутреннем аудите также применимы к этому случаю. Кроме того, главе департамента внутреннего аудита следует проследить, когда это целесообразно, чтобы вклад экспертных знаний интегрировался в деятельность его департамента, возможно, путем участия одного или нескольких его сотрудников в работе внешнего эксперта.

В других странах банки могут использовать продавца аутсорсинговых услуг для выполнения практически всей работы по внутреннему аудиту. Тогда главой внутреннего аудита учреждения надо назначать опытного сотрудника старшего звена и иметь небольшой персонал в этом подразделении. Продавец аутсорсинговых услуг содействует персоналу в определении анализируемых рисков, дает рекомендации и осуществляет процедуры аудита в том виде, в котором они были одобрены главой департамента внутреннего аудита, и докладывает о своих выводах совместно с главой департамента по внутреннему аудиту либо всему совету, либо его комитету по аудиту. Однако во многих, если не в большинстве стран для крупного, активного на международной арене банка было бы необычным прибегать к аутсорсингу во всей деятельности внутреннего аудита или в ее значительной части.

В некоторых странах от продавца услуг по аутсорсингу требуется во всех отношениях быть независимым от внешнего аудитора или от фирмы или группы последнего. В других странах разрешаются договоренности об аутсорсинге с той же фирмой или группой по внешнему аудиту, которая осуществляет аудит финансовой отчетности. Однако, поскольку подобная договоренность может на деле скомпрометировать независимость внешнего аудитора или создать видимость этого, банкам в этих странах следует обращаться к руководству по независимости, выпущенному соответствующими профессиональными органами внешних бухгалтеров, или банковскими надзорными органами, или другими властными правительственными органами.

Продавцом аутсорсинговых услуг должна быть компетентная, финансово надежная фирма с соответствующими знаниями и экспертным опытом.

Хорошей практикой является заключение письменного контракта между банком и продавцом услуг по аутсорсингу. Менеджменту старшего звена следует создать условия для того, чтобы банк заключил долгосрочный контракт с продавцом услуг по аутсорсингу, имеющим (с учетом характеристик этого банка) необходимую профессиональную компетенцию.

В контракте должны определяться задачи и обязанности продавца аутсорсинговых услуг. В контракте должно недвусмысленно предусматриваться, что менеджменту старшего звена необходимо выразить свое предварительное одобрение анализа рисков, выполненного продавцом аутсорсинговых услуг, и составленного плана.

В контракте также должно оговариваться, что менеджмент старшего звена или его представитель(и), внешний аудитор(ы) или его представитель(и) и надзорный властный орган в любой момент имеют доступ к записям продавца аутсорсинговых услуг, касающимся его задач, в том числе к его рабочему плану аудита и к рабочим документам.

В контракте должно предусматриваться, что продавец аутсорсинговых услуг обязуется использовать все требуемые ресурсы для эффективного выполнения своих задач по плану аудита. Должен составляться протокол на случай изменения условий контракта, особенно при расширении работы по аудиту (если выявляются серьезные проблемы).

Когда учреждение заключает соглашение об аутсорсинге, увеличиваются его операционные риски. Надзорные органы рассчитывают на то, что банки будут анализировать воздействие аутсорсинга во внутреннем аудите на их общий профиль рисков и на систему внутреннего контроля банка. В случае неожиданного расторжения соглашения учреждению следует иметь план, рассчитанный на непредвиденные обстоятельства. С учетом наличия ряда возможных альтернативных поставщиков в сфере внутреннего аудита в плане, рассчитанном на непредвиденные обстоятельства, чаще всего будет говориться об альтернативном продавце. В связи с тем, что новому продавцу потребуется время, банку придется рассмотреть необходимость временно увеличить свои собственные возможности в области внутреннего аудита.

Аутсорсинг внутренней аудиторской деятельности в мелких банках. Общепринято, что в некоторых мелких банках, в которых размеры и масштабы рисков не оправдывают поручение проводить внутренний аудит по крайней мере одним сотрудником на полной ставке, вся деятельность по внутреннему аудиту может осуществляться внешним провайдером. Все принципы, касающиеся внутреннего аудита, остаются применимыми в случае, когда внутренний аудит осуществляется внешним провайдером.

В таких обстоятельствах менеджмент старшего звена несет ответственность за выполнение рекомендаций аудиторской проверки и за определение ответственного за их осуществление.

Похожие работы

... , установленные руководителем, но не реже одного раза в год. В качестве основных источников информации при проверке постановки бухгалтерского учета и внутрибанковского контроля выступают: · учетная политика банка; · регистры аналитического учета: лицевые счета, бухгалтерские журналы, ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, ...

... в СМИ. В процессе аудиторской проверки аудиторская фирма рассматривает следующие направления: ü соблюдение действующего законодательства и нормативных актов Банка России по совершаемым операциям; ü состояние бухгалтерского учёта и отчётности по совершаемым операциям; ü выполнение обязательных экономических нормативов, установленных Банком России; ü качество управление ...

... , выявленных последующими периодическими проверками, непосредственно осуществляет главный бухгалтер банка. Общую ответственность за состояние учета, организацию документооборота и контроля в коммерческом банке несет президент банка. В его обязанности включается проверка своевременности составления ежедневного банковского баланса, который представляется ему на подпись. Внутренний аудит: цели, ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

0 комментариев