Понятие внутрибанковского контроля и аудита

Цели внутрибанковского контроля и аудита

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Практика организации системы внутреннего контроля в российских банках

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Навигация

Понятие внутрибанковского контроля и аудита

Внутрибанковский контроль и аудит

48664

знака

0

таблиц

0

изображений

1.1. Понятие внутрибанковского контроля и аудита

Банковский контроль (самоконтроль) – это надзор, ведущийся банком и обращенный им на самого себя. Ниже приведены выдержки из известного письма Базельского комитета по банковскому регулированию «Базовые принципы эффективного надзора за банковской деятельностью» (Базель, 1997 г.). Если в тексте заменить слово «надзор» на «контроль», то можно получить первое верное представление внутрибанковского контроля.

Эффективный надзор за деятельностью кредитных организаций является неотъемлемым компонентом экономики, в которой банковская система играет центральную роль, состоящую в осуществлении расчетов, мобилизации и распределении денежных сбережений. Надзор должен обеспечивать надлежащее исполнение и надежность банковских операций и следить за тем, чтобы капитал и резервы банков были достаточными для поддержания занятых ими рисковых позиций. Строгий и эффективный банковский надзор служит общему благу, которое не может быть достигнуто исключительно с помощью рыночных рычагов, и наряду с эффективной макроэкономической политикой является важнейшим условием финансовой стабильности в любой стране. Стоимость эффективного банковского надзора достаточно высока, однако за его отсутствие приходится платить еще более высокую цену.

Основной целью надзора является поддержание стабильности и атмосферы доверия в финансовой системе, что ведет к минимизации риска потерь вкладчиков и других кредиторов.

Органы надзора должны способствовать поддержанию рыночной дисциплины путем поощрения квалифицированного руководства и стимулирование рыночной открытости и контроля.

Для успешного выполнения своих функций органы надзора должны обладать оперативной самостоятельностью, иметь возможность сбора соответствующей информации, как путем наблюдений, так и проверок на местах, а также полномочия придавать своим решениям обязательный характер.

Органы банковского надзора должны иметь хорошее представление о сути банковской деятельности и по мере возможности добиваться того, чтобы банки квалифицированно управляли принимаемыми ими рисками. Эффективный надзор требует, чтобы размеры и характер рисков, принимаемых на себя банками, оценивались, и таким оценкам должен соответствовать характер надзора. Органы надзора должны убедиться в том, что банк располагает ресурсами, соответствующими принятым им рискам, в частности, достаточным капиталом, квалифицированным руководством, эффективными системами контроля и учета.

Надзор должен способствовать формированию эффективной и конкурентной банковской системы, отвечающей потребностям общества в финансовых услугах, предоставляемых по приемлемым ценам.

Надзор не может и не должен гарантировать, что банки не разорятся.

Система внутреннего контроля - совокупность системы органов и направлений внутреннего контроля, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, настоящим Положением, учредительными и внутренними документами кредитной организации.

Система органов внутреннего контроля - определенная учредительными и внутренними документами кредитной организации совокупность органов управления, а также подразделений и служащих (ответственных сотрудников), выполняющих функции в рамках системы внутреннего контроля.

Усложнение банковской деятельности, внедрение новых банковских услуг, установление тесного межбанковского сотрудничества, развитие рынка межбанковских кредитов, с одной стороны, и ухудшение финансового состояния банков и клиентуры, возникновение периодически критических ситуаций на межбанковских денежных рынках – с другой, требовали укрепления порядка управления деятельностью коммерческих банков как с внешней стороны – со стороны Центрального банка, так и с внутренней – по средствам создания специальных подразделений в структуре коммерческих банков.

Важным фактором, определяющем условия развития банковской системы, стало введение новых требований по регулированию деятельности кредитных организаций со стороны банка России. Приближённая к международным стандартам регулирования банковской деятельности, Инструкция № 1 ставит банки, желающие укрепить свои позиции на финансовом рынке, перед необходимостью повышения профессионализма, разработки и строго соблюдения внутренних правил управления и контроля за своей деятельность.

Вместе с тем в 1997 г. банк России разработал и утвердил Положение «Об организации внутреннего контроля в банках», которое предусматривает общий для всех банков порядок организации внутреннего контроля.

Становление внутреннего аудита коммерческого банка, таким образом, становится центральным звеном банковского менеджмента. Латинское слово ‘’аудитор’’ означает должностное лицо, которое выполняет роль советника, подсказчика, наблюдателя за расходованием средств собственниками в пределах установленных законом норм и прав. При этом созданный контрольный орган внутри акционерного или другого предприятия осуществляет внутренний аудит, а его руководитель подчиняется только собранию учредителей или, по их поручению, первому должностному лицу, другими словами, внутренний аудит – это ревизии и проверки службами самого банка.

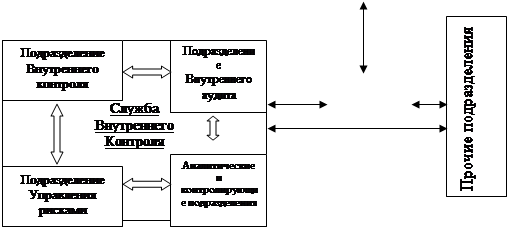

Для осуществления внутреннего аудита в банке создаётся специальное подразделение – служба внутреннего контроля. Деятельность отделов данной службы строиться по специальной программе конфиденциального характера, утверждённой Правлением банка.

Сведения о службе внутреннего аудита (порядок её образования и полномочия) должны отражаться в уставах банков.

Таким образом, поменялась организационная структура коммерческого банка. Из второстепенного, зависимого подразделения внутренний аудит превратился в одну из ведущих структурных единиц банка, возглавляемую заместителем председателя Правления банка. Отчёт о работе службы внутреннего аудита обязательно отражается в сводном отчёте коммерческого банка. Заслуга Центробанка, почти в директивном порядке обязавшего провести такую реорганизацию коммерческих банков, несомненна. Без этого становление внутреннего аудита в банках затянулась бы на длительное время. В июне 1999 г. Совет директоров Института внутренних аудиторов одобрил следующее определение внутреннего аудита:

"Внутренний аудит является независимой службой, занимающейся объективной оценкой и консультационной деятельностью, предназначенной для создания добавленной стоимости и улучшения операций организации. Он помогает организации достичь своих целей путем привнесения системного, дисциплинирующего подхода к оценке и улучшению эффективности процессов управления рисками, контроля и управления".

Потребность в объективности и беспристрастности, особенно важная для департамента внутреннего аудита в банковской отрасли, не обязательно исключает возможности вовлечения этого департамента в оказание рекомендательных или консультативных услуг. Рекомендации менеджменту старшего звена по развитию внутреннего контроля зачастую являются экономным способом обеспечения принятия менеджментом обоснованного решения по поводу необходимости введения системы контроля. Однако прочие формы рекомендательных или консультативных услуг должны лишь дополнять основополагающую обязанность внутреннего аудита, являющуюся независимой оценочной службой, учрежденной в банке для проверки и оценки его систем внутреннего контроля, включая контроль за финансовой отчетностью. Внутренних аудиторов не следует отстранять от анализа и критики состояния внутреннего контроля, который был введен менеджментом старшего звена или под его руководством, даже если они и давали менеджменту старшего звена советы о необходимости учреждения системы внутреннего контроля.

Некоторые банки предпочли ввести самооценки контроля. Их можно охарактеризовать как официальные и задокументированные процедуры, при которых менеджмент и (или) персонал анализируют свою деятельность или функции и оценивают эффективность связанных процедур внутреннего контроля и отдачу от них. Эти самооценки могут быть полезным методом оценки эффективности внутреннего контроля и отдачи от него, но они не заменяют внутреннего аудита.

Похожие работы

... , установленные руководителем, но не реже одного раза в год. В качестве основных источников информации при проверке постановки бухгалтерского учета и внутрибанковского контроля выступают: · учетная политика банка; · регистры аналитического учета: лицевые счета, бухгалтерские журналы, ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, ...

... в СМИ. В процессе аудиторской проверки аудиторская фирма рассматривает следующие направления: ü соблюдение действующего законодательства и нормативных актов Банка России по совершаемым операциям; ü состояние бухгалтерского учёта и отчётности по совершаемым операциям; ü выполнение обязательных экономических нормативов, установленных Банком России; ü качество управление ...

... , выявленных последующими периодическими проверками, непосредственно осуществляет главный бухгалтер банка. Общую ответственность за состояние учета, организацию документооборота и контроля в коммерческом банке несет президент банка. В его обязанности включается проверка своевременности составления ежедневного банковского баланса, который представляется ему на подпись. Внутренний аудит: цели, ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

0 комментариев