Рынок ценных бумаг в системе финансового рынка страны

Инструменты рынка ценных бумаг и его инфраструктура

Законодательно-нормативная база рынка ценных бумаг Казахстана

Анализ рынка ценных бумаг в Республике Казахстан

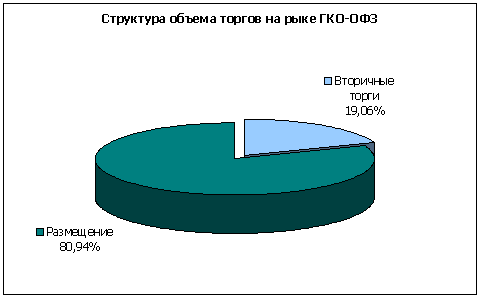

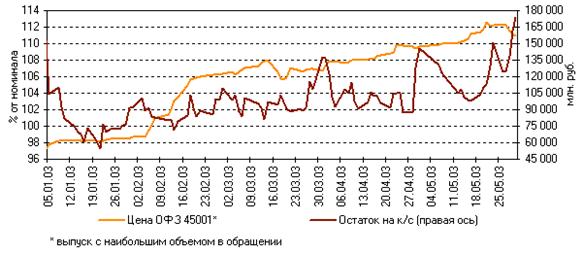

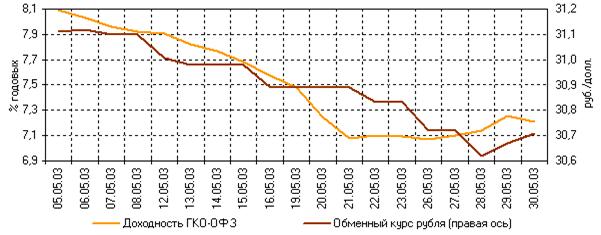

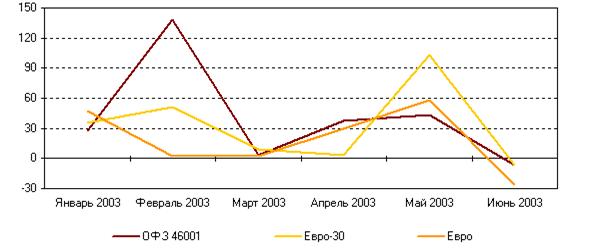

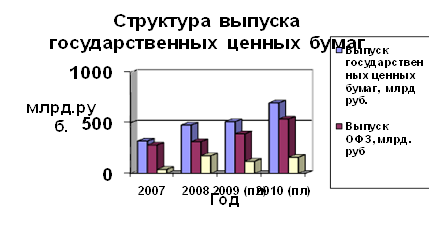

Анализ рынка государственных ценных бумаг

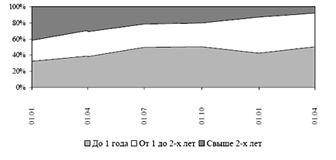

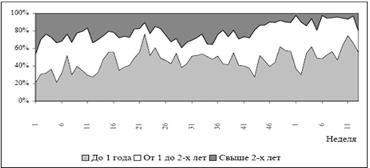

Анализ деятельности инвестиционных фондов

Управляющей компанией;

Направления развития рынка ценных бумаг на современном этапе

Пути совершенствования управления инвестиционным процессом в РК

Развитие рынка акций

Навигация

Развитие рынка акций

Государственные ценные бумаги: сущность и значение

189278

знаков

10

таблиц

5

изображений

1. Развитие рынка акций

В целях развития рынка акций предполагается проведение комплекса мероприятий, направленных на оптимизацию режима раскрытия информации, в полной мере соответствующей интересам и потребностям инвесторов, путем совершенствования корпоративного законодательства Республики Казахстан, внедрения Международных стандартов финансовой отчетности; создание действенного корпоративного законодательства, создание системы контроля за соблюдением законодательства в области корпоративного управления.

2. Расширение спектра предлагаемых финансовых инструментов.

Приоритетными направлениями для решения данного вопроса будут:

– дальнейшее развитие рынка государственных ценных бумаг, в том числе рассмотрение возможности осуществления правительственного заимствования на стабильном уровне для установления соответствующего ориентира на фондовом рынке, также построение реалистичной кривой доходности по всему спектру финансовых инструментов на внутреннем финансовом рынке республики;

– совершенствование законодательства о выпуске и обращении ценных бумаг под государственные гарантии и поручительства государства в части реализации механизмов использования указанных поручительств и гарантий;

– запуск механизмов секьюритизации;

– развитие механизмов государственно-частного партнерства путем выпуска облигаций с гарантией государства;

– принятие эффективных мер по развитию рынка производных финансовых инструментов, планируется дальнейшее совершенствование законодательства и устранение законодательных норм, препятствующих развитию рынка деривативов.

Важным звеном создания активного рынка деривативов является формирование в Казахстане ликвидного рынка долгосрочных и краткосрочных государственных ценных бумаг.

В этой связи, Правительством, Национальным Банком и Агентством будут проработаны подходы к эмиссии государственных ценных бумаг и созданию ликвидного рынка, что позволит формировать индикаторы кривой доходности для субъектов рынка.

3. Совершенствование инфраструктуры рынка ценных бумаг

Будет осуществлена работа по дальнейшему совершенствованию инфраструктуры рынка ценных бумаг. Особое внимание будет уделено совершенствованию технической инфраструктуры, в частности в связи с функционированием Регионального финансового центра города Алматы необходима организация специальной торговой площадкой финансового центра на торговой площадке фондовой биржи, функционирующей на территории города Алма-Аты. В связи с чем, необходимо проводить работу по адаптации торговой системы КФБ в соответствии со спецификой деятельности регионального финансового центра, а именно, обращение ценных бумаг иностранных эмитентов, а также допуск к торгам иностранных брокеров дилеров потребует рассмотреть возможность заключения сделок в торговой системе со сроком исполнения «Т+3», а также использования клиринговых систем. В деятельности центрального депозитария также необходимо проводить работу по приведению его программного обеспечения в соответствии с возможностями торговой системы КФБ.

Важным вопросом в развитии инфраструктуры рынка ценных бумаг также будет являться создание единой базы учета прав на ценные бумаги, а также учета перехода прав собственности по ним, реализация которой благоприятно отразиться на снижении рисков, возникающих в процессе регистрации прав на ценные бумаги, и способствовать повышению уровня прозрачности структуры собственников ценных бумаг, защиты прав инвесторов.

Будет совершенствоваться практическое использование и применение методики определения справедливой стоимости финансовых инструментов по различным видам ценных бумаг.

4. Совершенствование пруденциального регулирования деятельности профессиональных участников рынка ценных бумаг, а также внедрение системы управления рисками

В целях совершенствования вопросов управления рисками на рынке ценных бумаг будет совершенствоваться пруденциальное регулирование деятельности профессиональных участников рынка ценных бумаг в соответствии с международными стандартами пруденциального регулирования, ориентированными на надзор за риском и внедрение у них системы управления рисками.

5. Развитие рынка производных ценных бумаг

Необходимыми мерами для развития рынка производных финансовых инструментов станут:

- определение понятия производных финансовых инструментов, порядка их обращения и налогообложения путем внесения изменений и дополнений в законодательство Республики Казахстан;

- построение кривой доходности по государственным ценным бумагам до 1 года;

- осуществление на межбанковском валютном рынке котирования срочных контрактов сроком на 1 месяц с перспективой их котирования в дальнейшем по всей кривой доходности сроком до одного года.

Кроме того, дальнейшие меры по развитию фондового рынка будут направлены также на:

- дальнейшую популяризацию интернет-трейдинга среди населения;

- содействие внедрению новых финансовых инструментов, в том числе, на базе АО «Самрук» и АО «ФУР Казына»;

- внедрение принципов исламских финансов;

- создание условий для расширения числа эмитентов и инвесторов, включая физических лиц и нерезидентов;

- дальнейшую интеграцию отечественного рынка ценных бумаг с рынками ценных бумаг стран СНГ и мирового финансового рынка.

Заключение

В работе были освещены основные моменты развития и становления рынка ценных бумаг в Республике Казахстан. Хозяйственная жизнь требует весьма значительной мобилизации обязательственных отношений, которые являются необходимым условием современного развития торгового оборота и кредита. Кроме того, характерное для настоящего времени массовое совершение однородных типовых сделок требует упрощенных способов удостоверения принадлежности права определенному субъекту.

Институт ценных бумаг служит для достижения этих целей. Он превращает юридический документ в средство легитимации субъекта соответствующего права. Благодаря тому, что предъявление документа является необходимым условием осуществления выраженного в нем права, должнику облегчается процесс определения того, кому он может осуществлять исполнение и, с другой стороны, кредитору облегчается обоснование его притязаний. Кроме того, нахождение документа у кредитора является для него гарантией того, что должник не исполнит обязательства другому лицу, а если и исполнит, то это исполнение не прекратит обязательства.

Хотелось бы подчеркнуть, что долговые ценные бумаги являются наиболее устойчивыми по сравнению с остальными видами ценных бумаг обращающихся на фондовом рынке Казахстана. В частности классификация долговых ценных бумаг открывает для кредитора широкие возможности выбора для вложения средств в ту или иную ценную бумагу. Так, облигации как долговые ценные бумаги имеют несколько видов выплаты долга кредитору, поэтому являются в данное время наиболее распространенной формой заключения сделок между должником и кредитором.

В работе были раскрыты основные цели и задачи, которые ставятся перед рынком ценных бумаг как эффективным регулятором рыночных, а также правовых отношений в Республике Казахстан.

Мировой финансовый рынок стал развитым и широкомасштабным в результате многолетней эволюции. Казахстан вынужден стремительно осваивать его законы. Рынок государственных облигаций, а также государственных казначейских векселей – пока единственный развитый сегмент финансового рынка. Такая ситуация вызвана тем, что в момент перехода экономики к рыночной форме хозяйствования, этот сегмент финансового рынка был уже относительно развит – многолетний опыт еще советских финансовых структур привел к наличию не только наработанной законодательной базы, но и хороших специалистов в этой отрасли знаний. Это нормальный экономический этап. Появление следующих зависит от нашей готовности к ним.

Процесс приватизации казахстанских предприятий повлек за собой не только выпуск, но и реализацию корпоративных ценных бумаг, однако дальше первичного их размещения дело пока что не пошло. И дело не в отсутствии необходимой для него инфраструктуры: и фондовые биржи, и депозитарии и даже потенциальные инвесторы в нашем государстве есть. Отсутствует пока самое первое звено – эмитент в виде развитых, привлекательных для инвестиций предприятий. Хотя это «медаль о двух сторонах» – для обеспечения промышленного подъема необходимо предпринять все возможные меры в целях эффективного использования внутренних накоплений страны и вытеснения капитала с рынка финансовых спекуляций в промышленное производство. Национальное хозяйство нуждается в «мостах», связывающих финансовый и производственный сектора экономики. Такой мост может быть построен путем формирования и функционирования рынка ценных бумаг. Важнейшей функцией рынка ценных бумаг является обеспечение доступа предприятий к новому капиталу. Наиболее перспективным и массовым источником инвестиций, но наименее используемым в сложившейся ситуации, является национальный частный капитал и сбережения населения. Оценка использования этих источников показала, что норма сбережений в республике резко упала в первые годы реформирования экономики вследствие инфляции и снижения реальных доходов. Начиная с 1995 г. накопление свободных денежных средств у населения стало возрастать, причем их реальная величина многократно превышает официальные банковские вклады. В Казахстане слабо прослеживается классическая связь между уровнем инвестиций и сбережениями, так как последние недостаточно активно аккумулируются, а механизм их трансформации в инвестиции в условиях перехода к рынку не отработан.

Для того, чтобы обеспечить массовые инвестиции в экономику, необходимо:

- повысить надежность вкладов, обеспечив их гарантиями государства;

- придать денежным средствам населения инвестиционную направленность, использовав возможности фондового рынка;

- обеспечить повышение доходности вкладов по сравнению с темпами инфляции.

Для современного Казахстана характерно быстрое развитие финансовых рынков, особенно рынков ценных бумаг, и поддержка государства будет как нельзя кстати. Печальная практика показала, все страны, которые идут по пути прямых заимствований иностранной валюты, теряют внутренний финансовый рынок. Если страна хочет сохранить финансовую независимость, она должна балансировать между внутренними и внешними заимствованиями. Законодательство Казахстана в сфере ценных бумаг очень сходно с законодательствами стран с развитой рыночной экономикой. Что позволяет опираться на мировой опыт в сфере регулирования рынка ценных бумаг.

В Казахстане наиболее успешно развивающимся сегментом рынка ценных бумаг является рынок государственных ценных бумаг. Изучение всех возможных проблем, для решения которых используется выпуск государственных ценных бумаг, позволяет прийти к выводу о связи рынка государственных ценных бумаг с целями долгового финансирования. Теоретически можно выделить шесть основных целей подобного рода:

- первая и основная – финансирование текущего дефицита бюджета;

- вторая – погашение ранее размещенных займов;

- третья – сглаживание колебаний при поступлении налоговых платежей в бюджет;

- четвертая – обеспечение финансовых структур ликвидными и высоконадежными вторичными резервными активами, не омертвляющими их капитал;

- пятая, которая должна быть главной для стимулирования развития производства – финансирование капитальных вложений на реализацию инвестиционных проектов и государственных программ. Эта цель в настоящее время достигается лишь в некоторых случаях при реализации программ жилищного строительства;

- шестая при соответствующих государственных гарантиях заключается в поддержке государственных учреждений и организаций, решающих общенациональные задачи.

Из приведенной классификации целей выпуска государственных ценных бумаг видно, что только последние две ориентированы на инвестирование экономики, остальные призваны оказать воздействие на денежную массу, а через нее на инфляцию. Таким образом рынок государственных ценных бумаг ориентирован преимущественно не на инвестирование экономики, а на покрытие дефицита бюджета и может привести к необоснованному росту внутреннего долга. Для того, чтобы увеличить инвестиционную направленность всех предпринимаемых в Казахстане займов, необходимо:

- обеспечить реструктуризацию внутреннего государственного долга, увеличив долю долговременных долговых обязательств;

- осуществить четкое разграничение займов по категориям в соответствии с единым установленным критерием;

- обеспечить существенное развитие целевых инвестиционных займов, повысив требования к выпуску коммерческих займов;

- установить жесткий контроль над использованием привлеченных средств в соответствии с продекларированными целями.

Путем размещения внутреннего государственного долга осуществляется покрытие бюджетного дефицита. По существу все государственные ценные бумаги, кроме ГКО, были выпущены в Казахстане не для целей инвестирования экономки, а для разрешения специфических финансовых проблем, и, большей частью, предназначались для отсрочки платежей со стороны государства, или являлись попыткой разрешения кризисных ситуаций без дополнительной эмиссии денежной массы.

Необходимость развития национального фондового рынка повышает для Казахстана актуальность мер, направленных на развитие внутренних источников финансирования, совершенствование правовой и институциональной инфраструктуры отечественного рынка ценных бумаг, что также является немаловажным аспектом в таких стратегических вопросах, как регулирование валового внешнего долга страны, предстоящее вступление Казахстана во Всемирную Торговую Организацию, создание необходимых предпосылок для обеспечения экономической и социальной безопасности государства, и, в целом, направлено на достижение поставленной Главой государства цели по выведению Казахстана в число 50 наиболее конкурентоспособных стран мира.

Список использованной литературы

1. Введение в рыночную экономику. – М.: Высшая школа, 1994.

2. Материалы Национального Банка Республики Казахстан, 2006.

3. Миловидов В.Д. Инвестиционные фонды и трасты: как управлять капиталом? – Москва: СО АНКИЛ, 1992.

4. Общая теория денег и кредита. – М.: ЮНИТИ. – 1995.

5. Закон РК «О рынке ценных бумаг» от 2 июля 2003 года №461 – II.

6. Закон РК «О лицензировании» от 17 апреля 1995 года №2200.

7. Закон РК «Об инвестиционных фондах в Республике Казахстан» от 6 марта 1997 г.

8. Указ РК «О ценных бумагах и фондовой бирже» от 5 апреля 1995 года.

9. Материалы Агентства РК по регулированию и надзору финансового рынка, 2006.

10.Алексеев М. Рынок ценных бумаг. М.: Финансы и статистика, 1992.

11.Гражданский кодекс Республики Казахстан: общая часть. – Алматы: Жетi Жаргы, 1995. – 427 с.

12.Закон РК Об акционерных обществах. Ст. 36 // Казахстанская правда. 1998 г. 21–25 июля.

13.Мурзин Д.В. Ценные бумаги – бестелесные вещи. М.: Изд-во «Статус», 1998. С. 103.

14.Ческидов Б.М. Модели рынков ценных бумаг. – СПб.: Питер, 2006

15.А. Нургазина. Модели рынков ценных бумаг // РЦБК. – 2006 – №15. – с. 36–41.

16.Миркин Я.М. // Рынок ценных бумаг. – 2000. – №2. – с. 9–11.

17.Данилов А. «Оздоровление государственных финансов: Поучительный опыт Японии 80‑х-нач. 90‑х гг.». // «Экономические науки». 1991. №10.

18.Markowitz H. Porfolio Selection: Efficient Diversification of Investments. 1959.

19.Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА‑М, 1999 – XII.

20.Сорос Д. Кризис мирового капитализма. – М.: Инфра. – 1999.

21.Fama E.F. Market efficiency, Long-Term Returns and Behavioral Finance. – University of Ghicago Graduate School of Bisiness, Social Science Research Network Electronic Library, June 1997.

22.Фельдман А.Б. Управление корпоративным капиталом. – М.: Финансовая Академия при правительстве РФ, 1999.

23.Меньшиков И.С. Финансовый анализ ценных бумаг. Курс лекций. М.: Финансы и статистика, 1998.

24.А. Нургазина. Деятельность инвестиционных фондов // РЦБК. – 2006. – №19–20. – с. 46–50.

25.Кенжегузин М., Атаниязов Ч. Международные портфельные инвестиции // Рынок ценных бумаг. – 1999 г. №11. – с. 13–15.

26.Матаков Н. Измерение рыночного риска портфеля финансовых инструментов // Рынок ценных бумаг Казахстана. – 2001. – №4. – с. 23–26.

Похожие работы

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее ...

... в экономической и политической жизни той или иной страны. Курсы резко падают в годы кризисов и неблагоприятной конъюнктуры и, наоборот, повышаются в периоды оживления и подъема производства. 4. Классификация ценных бумаг Многообразие видов ценных бумаг предопределяет множественность критериев классификации. Традиционным является деление ценных бумаг по признаку принадлежности прав, ...

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

0 комментариев