Рынок ценных бумаг в системе финансового рынка страны

Инструменты рынка ценных бумаг и его инфраструктура

Законодательно-нормативная база рынка ценных бумаг Казахстана

Анализ рынка ценных бумаг в Республике Казахстан

Анализ рынка государственных ценных бумаг

Анализ деятельности инвестиционных фондов

Управляющей компанией;

Направления развития рынка ценных бумаг на современном этапе

Пути совершенствования управления инвестиционным процессом в РК

Развитие рынка акций

Навигация

Управляющей компанией;

Государственные ценные бумаги: сущность и значение

189278

знаков

10

таблиц

5

изображений

1 управляющей компанией;

2 агенту.

Учет активов Фонда осуществляется раздельно от активов Управляющей компании, других фондов, находящихся в управлении данной Управляющей компании и активов кастодиана.

Учет и определение стоимости активов инвестиционного фонда, чистых активов инвестиционного фонда, расчетной стоимости пая паевого инвестиционного фонда осуществляются на условиях, по методике и в порядке, установленном стандартами бухгалтерского учета, нормативными правовыми актами уполномоченного органа, Правилами Фонда.

Стоимость чистых активов Фонда определяется как разница между стоимостью всех активов Фонда и его обязательствами либо начисленными расходами, подлежащими оплате за счет активов Фонда.

Расчетная стоимость одного пая определяется путем деления стоимости чистых активов Фонда, на количество паев, находящихся в обращении.

Стоимость объектов вложения имущества, входящего в Инвестиционный портфель и соответственно расчетная стоимость Инвестиций могут увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций. Заявления любых лиц об увеличении в будущем стоимости инвестированных активов могут расцениваться не иначе как предположения.

За счет активов Фонда выплачиваются вознаграждения кастодиану, регистратору, аудитору в размере и срок, предусмотренный в договорах между ними и Управляющей компанией, но не может превышать 1,5% от среднегодовой стоимости активов Фонда.

Кроме того, за счет активов Фонда, возмещаются расходы, связанные с доверительным управлением Фондом, в том числе:

3 с совершением сделок с активами Фонда;

4 расходы, связанные с содержанием активов Фонда;

5 расходы, связанные с публикацией документов и информации о Фонде, предусмотренной правилами Фонда, нормативными правовыми актами Уполномоченного органа или законодательством Республики Казахстан;

6 с оплатой юридических услуг, а также расходы, понесенные в связи с судебными разбирательствами от имени Фонда;

7 расходы, связанные с доставкой почтовой корреспонденции кастодиану, в отношении активов Фонда;

8 налоги, которыми могут облагаться активы Фонда или которые могут выплачиваться за счет активами Фонда, или любые другие налоги, которые могут возникнуть в будущем при изменении налогового законодательства Республики Казахстан;

9 расходы, связанные с оплатой комиссии банка по перечислению денежной компенсации в связи с выкупом паев;

10 расходы, связанные с раскрытием информации о Фонде в соответствии с требованиями нормативных правовых актов Уполномоченного органа и настоящими правилами Фонда;

11. расходы, связанные с возмещением стоимости печатных работ и рекламных услуг.

Максимальный размер расходов, возмещаемых за счет активов Фонда, составляет 1% среднегодовой стоимости чистых активов Фонда, определяемой в порядке, установленном нормативными правовыми актами Уполномоченного органа.

Ниже представлена таблица 10 средней доходности различных форм ПИФов в 2005 году без учета фондов зарегистрированных в прошлом году.

Средняя доходность инвестиций в паевые фонды, %

| Категория | Средний прирост стоимости пая |

| Открытые фонды облигаций | 23.56 |

| Открытые фонды смешанных инвестиций | 26.36 |

| Открытые фонды акций | 28.98 |

| Интервальные фонды облигаций | 21.88 |

| Интервальные фонды смешанных инвестиций | 29.57 |

| Интервальные фонды акций | 27.4 |

Таблица наглядно показывает примерную доходность различных фондов. Однако, различия несущественны, и размещение денежных средств в паевый инвестиционный фонд приносит прибыль, гораздо большую, чем размещение денежных средств в депозиты банков второго уровня.

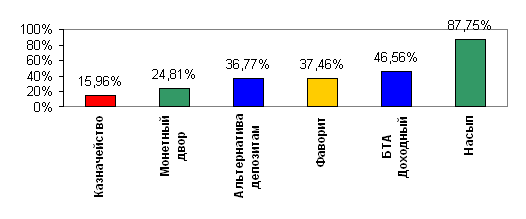

Доходность ПИФов в 2006 году

Из диаграммы видно, что доходность ПИФов за 2006 год составила – от 15,96% – до 87,75%. Именно благодаря высокой доходности паевых инвестиций наблюдается положительная динамика вложений.

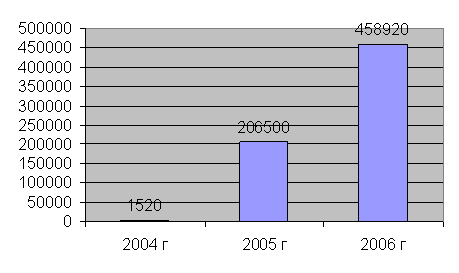

Динамика вложений в паевые инвестиционные фонды

Таким образом, вложения населения в паевые инвестиционные фонды растут и можно заявить, что именно эти институты способны стать участниками рынка ценных бумаг, которые смогут решить часть проблем портфельного инвестирования.

Первоочередное значение, при инвестициях в паевые фонды, имеет проблема изучения рисков, которым подвергаются ценные бумаги. Знание предстоящих рисков, сопутствующих вложениям в ценные бумаги, может значительно обогатить «кошелек» инвестора.

Практика показывает, что неразвитость рынка ценных бумаг зачастую связана с недостаточным знанием финансовых рисков. Особенно это остро ощущается в нашей республике, где из-за существующей нестабильности политической, экономической жизни финансовые риски особенно ощутимы и инвесторы боятся вкладывать свободные средства в ценные бумаги. Необходимо понимать, что риски на казахстанском фондовом рынке, выше, чем на развитых фондовых рынках. Освещение этих вопросов только послужило бы развитию фондового рынка. Поэтому необходимой задачей является изучение и предложение некоторых рекомендаций при планировании фондового портфеля.

При появлении временно свободных денежных средств инвестор первым делом должен решить для себя, будет ли он вкладывать средства в недвижимость или в валюту, или в тезаврацию, или в депозиты банка, или же предпочтет спекулятивные финансовые инструменты, так как ценные бумаги даже наиболее устойчивых компаний могут подвести инвестора и он не только не поучит ожидаемой прибыли, но и может вследствие многих причин ощутить достаточно большую брешь в своем кармане. Эксперты по оценке и управлению финансовым риском называются актуариями.

Стратегия рисков является в целом важнейшим компонентом стратегического управления рынком ценных бумаг, поскольку инвестиционные вложения практически всегда подвержены рисковым явлениям. В принципе ни один из видов риска не может быть полностью устранен.

Риски относятся к понятиям вероятностных наступлений того или иного события. Под финансовыми рисками понимают риски, связанные с финансовыми потерями, или снижение предполагаемой доходности, возникающее в связи с влиянием множества неопределенных негативных факторов.

Инвестор должен знать, что существует систематический риск, который связан с риском падения рынка ценных бумаг в целом. Систематический риск не связан с конкретной ценной бумагой, присущ всем ценным бумагам в целом. Он является недиверсифицируемым и непонижаемым. Пользователь рынка ценных бумаг должен представить себе, что если он подвергнется систематическому риску, он не сможет высвободить свои средства, не понеся больших потерь.

Как только инвестор, проанализировав ситуацию на финансовом рынке, решился приобрести ценные бумаги, встает вопрос: какие ценные бумаги покупать, на какую сумму и когда. Следовательно, вторым важным шагом является изучение несистематических рисков, связанных с уже определенной ценной бумагой. Несистематические риски диверсифицируемы, понижаемы и конкретны. Здесь можно говорить о переливе капитала в макроэкономическом понимании, на который могут повлиять, например, страновой риск, риск законодательных изменений, а также риски в более мелких масштабах, касающиеся риска мошенничества, риска ликвидности и так далее.

Страновой риск представляет собой вложения в государство, которое находится в неустойчивом политическом, экономическом и социальном положении. На страновой риск влияет как общая ситуация в стране, так и отношение к ней со стороны мирового сообщества. Со страновым риском тесно связан риск законодательных изменений. Иногда новые законодательные акты приводят к тому, что выпущенные ранее ценные бумаги могут быть признаны недействительными или необходима перерегистрация ценных бумаг, или появляются новые требования к выпуску ценных бумаг, или вводятся новые налоговые правила, влияющие на стоимость ценных бумаг. Все это требует дополнительных затрат, что соответственно приводит к определенным финансовым потерям.

Отраслевой риск подразделяется на риск, зависящий от циклических колебаний и менее подверженный циклическим колебаниям, а также на риск, связанный с отраслями возникающими, молодыми, старыми, умирающими, стабильно работающими. Важно определение риска компании в выбранной отрасли, которое предполагает тщательный анализ состояния компании, включающий в себя: а) анализ финансового состояния предприятия; б) стратегия управления компанией; в) наличие предстоящих нововведений.

Процентный риск характеризуется колебанием движения рыночной цены, связанной с влиянием кредитного и валютного секторов финансового рынка, которые определенным образом определяют общий процент по вложенным в финансовые активы средствам.

С риском предприятия связан риск мошенничества, то есть риск создания «дутых» компаний для мошеннического привлечения средств. Региональный риск сопутствует монопродуктовым районам, поэтому при вложении, предположим, в те же самые высокоактивные ценные бумаги нефтяных компаний необходимо иметь информацию о достаточности ресурсов нефтяных скважин. Также этот риск может быть связан с различным экономическим положением районов, уровнем развития биржевой торговли, а также с действиями местной администрации.

Наиболее часто встречающийся риск – это ценовой риск, когда стоимость финансовых активов падает именно в тот момент, когда инвестор продает их.

Наблюдаются также технические риски, которые связаны с риском поставки продавцом обязательств по поставке ценных бумаг – это касается продаж «без покрытия», когда продавец реализует ценные бумаги, которых у него нет в наличии и он собирается приобрести их лишь в момент поставки; операционными рисками, то есть рисками, связанными с техническими неполадками в компьютерной, депозитарной и клиринговой системах, низким качеством деятельности технического персонала; управленческими рисками, которые могут возникнуть из-за низкой квалификации менеджеров, осуществляющих управление предприятием.

С ценовым риском связано понятие временного риска, обусловленное несвоевременной куплей–продажей ценных бумаг, когда большинство продает, а инвестор покупает, и наоборот, когда все покупают, а инвестор продает. Бытует также негласное правило, когда «нельзя покупать ценные бумаги при самом высоком курсе, и продавать при самом низком курсе».

Существует также так называемый риск неплатежеспособности или иногда его называют риск невыполнения обязательств. Сущность данного риска выражается в том, что эмитент, выпустивший долговые обязательства, оказывается неплатежеспособным в момент выплаты основного долга или процентных ставок. Данный риск может быть обусловлен двумя моментами, которые порождены коммерческим риском, связанным со снижением доходов эмитента из-за ухудшения экономических условий и повышения издержек, а также финансовым риском, связанным с несоответствием во времени поступления потока платежей и финансовых обязательств перед инвесторами.

Достаточно часто встречается инфляционный риск, который выражается в том, что доходность инвестора, полученная им через какой-то определенный промежуток времени будет ниже темпа инфляции за этот же самый период.

Инфляционные риски могут сопровождать не только ценные бумаги, но и вклады в любой денежный инструмент. Однако, особенностью влияния этих рисков является то, что достаточно сложно мгновенно перевести ценные бумаги в другие финансовые инструменты или же продать их, не причиняя большого ущерба себе. К тому же, доходы, получаемые инвесторами от ценных бумаг, обесцениваются при инфляции быстрее, чем растут.

В случае приобретения и продажи ценных бумаг иностранных государств инвестор может столкнуться с валютным риском. То есть это риск, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты.

Риск ликвидности связан с возможностью потерь при реализации ценных бумаг из-за снижения оценки стоимости этих бумаг. Исходя из вышеперечисленных характеристик финансовых рисков инвестор должен хорошо представить себе степень риска, которой он подвергнется, то есть должна быть разработана стратегия поведения на рынке ценных бумаг. Существует несколько вариантов определения рисков. Это статистический, экспертный и комбинированный методы. Статистический метод заключается в изучении статистики прибыли и убытков при данном и однотипном инвестиционном решении. При этом устанавливается размер и частота экономической отдачи и на основе этого проводится вероятный анализ и составляется прогноз для предстоящего инвестиционного вложения. Суть экспертного метода заключается в прислушивании к мнению опытных экспертов рынка ценных бумаг. Комбинированный метод использует два вышеперечисленных метода – и статистический, и экспертный.

Проблеме рисков посвящен ряд работ казахстанских исследователей.

В портфельном инвестировании, по мнению М. Кенжегузина, можно выделить три четко различающихся типа риска:

- единичный риск, когда риск по ценной бумаге рассматривается изолированно, вне связи с другими ценными бумагами в портфеле;

- корпорационный риск, когда риск по ценной бумаге рассматривается в его связи с портфелем ценных бумаг;

- рыночный риск, когда риск рассматривается в контексте диверсификации.

По его мнению, международная диверсификация расширяет границы эффективности, т.е. совокупность портфелей, которые имеют наименьшее возможное стандартное отклонение при данном уровне доходности или максимальный уровень доходности при данном уровне риска. Это позволяет инвесторам одновременно снижать риск и увеличивать доходность.

В работе Н. Матакова подчеркивается, что с развитием национальных финансовых рынков и готовностью местных финансовых институтов проводить активные торговые операции с рыночными инструментами на внешних финансовых рынках становится актуальным вопрос измерения рыночного риска, связанного с позициями в различных рыночных инструментах. Автор рассматривает один из методов измерения уровня рыночного риска, разработанных Базельским комитетом по банковскому надзору.

Результаты исследований В. Додонова показывают, что предложенные параметры формируемого портфеля должны быть по возможности конкретизированы в виде системы ориентировочных показателей. Основными параметрами портфеля могут считаться уровни доходности и риска, взаимная сбалансированность которых является ключевой задачей рациональной инвестиционной политики. Показатели доходности, их оценка и прогнозирование могут быть определены более или менее достоверно на основе номинальной доходности инструментов, ретроспективного анализа динамики их котировок и пр. /30/.

Таким образом, тема управления финансовыми рисками весьма разнообразна и заслуживает самого пристального внимания. Сталкиваясь с риском, всегда следует помнить, что, как бы от него не спасались, какая–то его часть все равно останется.

Похожие работы

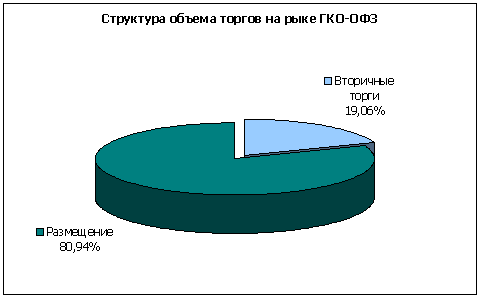

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее ...

... в экономической и политической жизни той или иной страны. Курсы резко падают в годы кризисов и неблагоприятной конъюнктуры и, наоборот, повышаются в периоды оживления и подъема производства. 4. Классификация ценных бумаг Многообразие видов ценных бумаг предопределяет множественность критериев классификации. Традиционным является деление ценных бумаг по признаку принадлежности прав, ...

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

0 комментариев