Рынок ценных бумаг в системе финансового рынка страны

Инструменты рынка ценных бумаг и его инфраструктура

Законодательно-нормативная база рынка ценных бумаг Казахстана

Анализ рынка ценных бумаг в Республике Казахстан

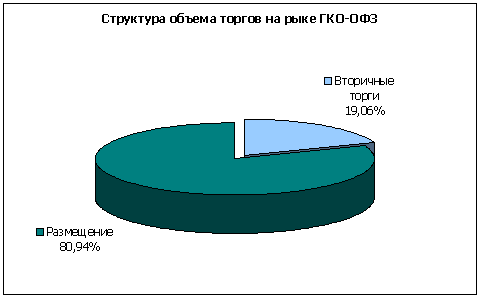

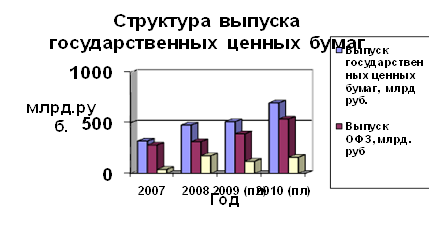

Анализ рынка государственных ценных бумаг

Анализ деятельности инвестиционных фондов

Управляющей компанией;

Направления развития рынка ценных бумаг на современном этапе

Пути совершенствования управления инвестиционным процессом в РК

Развитие рынка акций

Навигация

Пути совершенствования управления инвестиционным процессом в РК

Государственные ценные бумаги: сущность и значение

189278

знаков

10

таблиц

5

изображений

3.2 Пути совершенствования управления инвестиционным процессом в РК

Государство продолжает принимать меры по ускорению развития рынка ценных бумаг. В декабре 2004 года Правительством утверждена Программа развития рынка ценных бумаг Республики Казахстан на 2005–2007 годы. В ней определены основные стратегические направления развития рынка ценных бумаг в стране, намечен комплекс мероприятий, реализация которых уже начала давать позитивные результаты. По данным Агентства РК по регулированию и надзору финансового рынка и финансовых организаций, общая капитализация рынка по негосударственным ценным бумагам выросла более чем в два раза. Наблюдается постоянное увеличение доли акций в общем объеме негосударственных ценных бумаг: если на первое января 2005 года доля акций составляла 42,7 процента, а доля облигаций – 57,3 процента, то на первое января 2006 года удельный вес акций и облигаций составлял соответственно 53,9 и 46,1 процента. Предстоит решить еще много задач, прежде чем отечественный рынок ценных бумаг сможет приблизиться по своему уровню к рынкам передовых стран.

В целях снижения злоупотреблений налоговыми схемами путем проведения «прямых» сделок на Казахстанской фондовой бирже и спекулятивного влияния из-за таких операций на рыночные цены ценных бумаг в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» внесены изменения и дополнения, предусматривающие освобождение от налогообложения дохода от прироста стоимости при реализации методом открытых торгов на фондовой бирже акций и облигаций, находящихся на день реализации в официальных списках фондовой биржи по наивысшей и следующей за наивысшей категории листинга. Данное изменение будет введено в действие с 1 января 2007 года.

Как известно, интерес у серьезных инвесторов вызывают только акционерные общества, деятельность которых более прозрачна и механизм их деятельности значительно прост. Поэтому в целях установления обязательного требования по раскрытию эмитентами, ценные бумаги которых включены в официальный список организатора торгов, информации о применении ими норм корпоративного управления, разработан Кодекс корпоративного управления, который был одобрен на первом заседании Совета эмитентов 21 февраля 2005 года.

Совершенствование корпоративного управления способствует также повышению рыночной стоимости казахстанских корпораций, что ведет к увеличению емкости казахстанского рынка.

Внедрение корпоративного управления – долговременный процесс. В общественном сознании еще не сформировалось четкое представление о корпоративном управлении. Компании зачастую не до конца понимают необходимость внедрения системы корпоративного управления, не осознают тех преимуществ, которые предоставляет следование принципам корпоративного управления.

Многое предстоит сделать в целях эффективного корпоративного управления в области осведомленности акционеров о своих правах, обязанностях, а также для обучения директоров компаний с тем, чтобы управление компаниями осуществлялось на более прозрачной и эффективной основе.

Весной текущего года совместной рабочей группой Агентства и Национального Банка Республики Казахстан был разработан и внесен в Мажилис законопроект по защите прав миноритарных акционеров, который сейчас находится на рассмотрении. Принятие данного документа должно стать еще одним значимым шагом вперед на пути становления и развития системы корпоративного управления в Казахстане.

На сегодняшний день более 70 казахстанских компаний внедрили в свою деятельность кодекс корпоративного управления и их количество постепенно увеличивается.

Работа в этом направлении будет продолжаться и в этой связи, на предстоящий среднесрочный период основными направлениями развития корпоративного управления станут:

совершенствование законодательства в части урегулирования внутри корпоративных конфликтов и споров, предотвращения противоправных захватов корпоративной собственности и активов;

совершенствование корпоративного управления в сфере структуры органов управления компании, распределение компетенции и ответственность членов органов управления;

создание правовых норм, регулирующих порядок рассмотрения оспариваемых корпоративных решений и сделок, компенсации ущерба акционерам и другим лицам, причиненного неправомочными действиями органов управления;

установление критериев публичных компаний и формирование соответствующей системы регулирования.

Ситуация, когда казахстанские компании упорно не хотели выходить на фондовый рынок постепенно меняется. Подтверждением тому является недавние IPO казахстанских компаний прошедшие как на внешнем, так и на внутреннем рынке, что свидетельствует о большом рывке страны вперед в деле развития рыночных отношений.

В настоящее время государственные ценные бумаги выпускаются в недостаточном объеме и с очень скромной доходностью, что приводит к проблеме отсутствия бэнчмарков и соответствующих механизмов ценообразования, что в свою очередь делает проблематичным получение доходов от ценных бумаг, размещенных в проекты развития инфраструктуры. Дело в том, что в настоящее время правительственное заимствование осуществляется с учетом фактически сложившегося дефицита республиканского бюджета. При этом фактический объем правительственного заимствования на внутреннем рынке может снизиться по сравнению с запланированным в случае сокращения фактического уровня дефицита республиканского бюджета. В этой связи необходимо принятие мер по выпуску государственных ценных бумаг по заранее запланированным графику и объему, для установления ориентира на внутреннем фондовом рынке.

Положительным моментом в развитии рынка ценных бумаг является решение Правительства Республики Казахстан о выводе ценных бумаг национальных компаний на фондовый рынок. В настоящее время разработан план мероприятий по выводу ценных бумаг национальных компаний, входящих в состав акционерного общества «Казахстанский холдинг по управлению государственными активами «Самрук» на фондовый рынок, предусматривающий реализацию на фондовом рынке в декабре 2006 года и в январе 2007 года 4,6% пакета акций АО «Казахтелеком» и 49% голосующих акций АО «Транстелеком». Данные мероприятия должны способствовать оживлению фондового рынка.

Внесены необходимые поправки в нормативные правовые акты для развития в Казахстане института инвестиционного банкинга. В соответствии с поручениями Президента Республики Казахстан, данными на IV Конгрессе финансистов Казахстана, было предусмотрено, что брокер и дилер может осуществлять отдельные виды банковских операций, при условии их осуществления в рамках деятельности на рынке ценных бумаг.

Приняты меры по внедрению в Казахстане механизмов секьюритизации активов, внедрены принципы государственно-частного партнерства, что в свою очередь должно способствовать увеличению числа эмитентов и обеспечению притока необходимого капитала в реальный сектор экономики.

Новым инвесторами на рынке ценных бумаг являются фонды недвижимости, появление которых связано с принятием Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты по вопросам арендного жилья» от 7 июля 2006 года.

Накопительные пенсионные фонды являются стратегическими инвесторами на рынке ценных бумаг и успешность их деятельности напрямую связана с развитием фондового рынка. В октябре 2007 года Агентством были приняты меры по совершенствованию порядка осуществления деятельности по инвестиционному управлению пенсионными активами, в том числе, путем расширения перечня разрешенных финансовых инструментов, включая инструменты хеджирования, базовым активом которых является иностранная валюта и расчетные показатели, а также возможность заключения сделок своп, опцион и форвард на неорганизованном рынке при наличии у контрагента соответствующего рейтинга. В процессе инвестирования пенсионных активов наличие минимального уровня рейтинговой оценки установлено в качестве основного критерия выбора объекта инвестиций за счет пенсионных активов, как в отношении казахстанских финансовых инструментов, так и внешних.

Установлен порядок оценки акций организаций Республики Казахстан в целях исключения отражения на доходности пенсионных активов «нерыночных» колебаний котировок на акции.

В перспективе планируется вести работу по внедрению в рамках одного накопительного пенсионного фонда нескольких инвестиционных портфелей, отличающихся стратегиями инвестирования, с установлением в отношении каждого типа портфеля перечня разрешенных финансовых инструментов, что потребует существование широкого круга финансовых инструментов с целью удовлетворения инвестиционных потребностей каждого из типов инвестиционных портфелей.

Реализация указанных мер требует решения следующих задач:

наличие рейтинговой оценки у эмитента либо долговой ценной бумаги не ниже минимального уровня;

дальнейшее расширение перечня разрешенных финансовых инструментов, включая использование производных инструментов и структурных ценных бумаг;

создание благоприятных условий для потенциальных эмитентов с целью их активного привлечения на рынок ценных бумаг;

обеспечение наличия в постоянном обращении определенного количества ценных бумаг для консервативного инвестиционного портфеля;

стимулирование выпуска ценных бумаг со сроком обращения не менее 30 лет, в том числе в рамках ГЧП.

Важным шагом для развития фондового рынка является создание Регионального финансового центра в г. Алма-Аты как стратегического государственного проекта по активному привлечению большого числа инвесторов и эмитентов, включая нерезидентов, путем создания экономических стимулов в виде предоставления налоговых преференций, упрощенной процедуры лицензирования и допуска финансовых инструментов к обращению специальной торговой площадке.

Вопрос развития фондового рынка тесно связан с необходимостью привлечения средств мелких частных инвесторов на рынок ценных бумаг и повышение уровня финансовой культуры населения.

В этих целях необходимо разработать и дополнить отраслевые программы информированием и обучением населения Республики Казахстан в сфере образования о рынке ценных бумаг, в том числе путем внедрения в образовательные курсы предметов по рынку ценных бумаг.

Мобилизация индивидуальных накоплений населения, путем обучения инвесторов – физических лиц на казахстанском рынке ценных бумаг, в т.ч. через систему коллективных инвестиций – стимулирование использования населением институтов коллективного инвестирования невозможно без изменения психологии инвесторов, отдающих предпочтение не долгосрочным инвестициям, а краткосрочным вложениям в депозитные инструменты.

Известно, что высокий уровень доверия инвесторов к инструментам фондового рынка является одной из важнейших характеристик развитых финансовых рисков. Соответственно пропаганда коллективных инвестиций и информирование инвесторов является важными направлениями деятельности не только регулятора рынка ценных бумаг, но остальных министерств и ведомств Казахстана.

Широкое информирование инвесторов играет важную роль в эффективном регулировании отрасли коллективных инвестиций, поскольку большинство участников схем коллективного инвестирования являются частными инвесторами с низким уровнем финансовой грамотности.

Таким образом, несмотря на то, что проделана значительная работа в развитии фондового рынка, принятие мер по дальнейшему его совершенствованию с учетом современных задач экономики, международной практики, и собственного приобретенного опыта еще предстоит. В целях определения основных приоритетов развития финансового сектора, а также направлений и подходов к государственному регулированию отдельных его сегментов разработан проект Концепции развития финансового сектора Республики Казахстан на 2007–2009 годы.

В рамках проекта Концепции предусмотрены меры по развитию фондового рынка на среднесрочный период.

В частности основными дальнейшими мерами по развитию рынка ценных бумаг являются:

Похожие работы

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее ...

... в экономической и политической жизни той или иной страны. Курсы резко падают в годы кризисов и неблагоприятной конъюнктуры и, наоборот, повышаются в периоды оживления и подъема производства. 4. Классификация ценных бумаг Многообразие видов ценных бумаг предопределяет множественность критериев классификации. Традиционным является деление ценных бумаг по признаку принадлежности прав, ...

... , расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост ...

0 комментариев