Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Организационно-экономическая характеристика организации

Анализ использования основных производственных фондов

Анализ использования трудовых ресурсов предприятия

Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

Навигация

Анализ использования трудовых ресурсов предприятия

Анализ производственных ресурсов предприятия

125280

знаков

33

таблицы

4

изображения

2.3 Анализ использования трудовых ресурсов предприятия

Анализ обеспеченности предприятия трудовыми ресурсами.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать количественный и качественный состав трудовых ресурсов.

Фонд рабочего времени ФРВ зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня.

ФРВ = ЧР*Д*П

На анализируемом предприятии фактический фонд рабочего времени меньше времени планового на 77424 часа. Влияние факторов на его изменение можно установить способом абсолютных разниц:

∆ФРВгр = (ЧРф – ЧРпл)* Дпл*Ппл

∆ФРВгр = (541-570)*60*7,9=477 ч.

∆ФРВд = (Дф– Дпл)*ЧРф*Ппл

∆ФРВд = (42-60)*541*7,9=-76930,2 ч.

∆ФРВп = (Пф– Ппл)*Дф*ЧРпл

∆ФРВд = (7,8-7,9)*42*541=-2272,2

Таблица 2.11

Использование трудовых ресурсов предприятия.

| Показатель | II квартал 2006 года | III квартал 2006 года | Отклонение | ||

| План | Факт | От прошлого квартала | От плана | ||

| Среднегодовая численность рабочих (ЧР) | 545 | 540 | 541 | -4 | +1 |

| Отработано за квартал одним рабочим дней (д) | 50 | 60 | 42 | -8 | -18 |

| часов (ч) | 390 | 474 | 327,6 | -62,4 | -280,2 |

| Средняя продолжительность рабочего дня (П), ч | 7,8 | 7,9 | 7,8 | - | - |

| Фонд рабочего времени, ч. | 212550 | 255960 | 177231,6 | -35318,4 | -78728,4 |

Как видно из приведенных данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 42 дня вместо 60, в связи с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 18 дней, а на всех 9738 дней или 76930,2 часа.

Существенны и внутрифирменные потери рабочего времени: за один день они составили 0,1 часа, а за все отработанные дни всеми рабочими – 2272,2 часа.

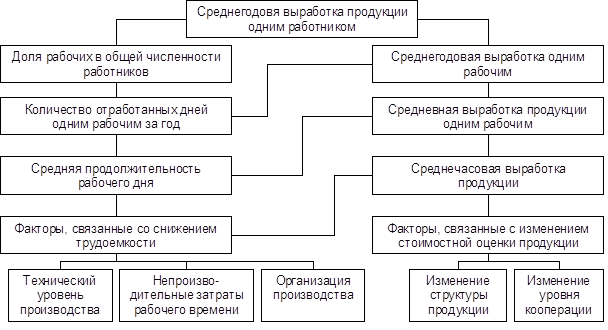

Анализ производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных, вспомогательных показателей. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Добиться повышения производительности труда можно за счет:

а) снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем внедрения мероприятий ТНП, комплексной механизации производства, сокращения потерь рабочего времени и других мероприятий;

б) более полного использования производственной мощности предприятия.

Данные, необходимые для анализа производительности труда представлены в таблице 2.12

По данным таблицы среднеквартальная выработка работника предприятия ниже плановой на 652 рубля.

Рассчитаем влияние факторов на уровень среднеквартальной выработки работников предприятия способом абсолютных разниц.

Таблица 2.12

Анализ производительности труда.

| Показатели | III квартал 2006 год | ||

| План | Факт | Отклонение | |

| Объем производства продукции, тыс.руб. | 2732 | 2191 | -541 |

| Среднесписочная численность УП Рабочих | 838 540 | 840 541 | +2 +1 |

| Отработано дней одним рабочим за квартал | 60 | 42 | -18 |

| Средняя продолжительность дня П, ч. | 7,9 | 7,8 | -0,1 |

| Общее количество отработанного времени всеми рабочими за квартал | 255960 | 177231,6 | -238728,4 |

| В т.ч. одним рабочим за квартал | 474 | 327,6 | -146,4 |

| Среднеквартальная выработка, тыс. руб. | |||

| Одного работающего КВ | 3,26 | 2,608 | -0,652 |

| Одного работающего КВ1 | 5.059 | 4.05 | -1.009 |

| Среднедневная выработка рабочего, тыс. руб. | 0,0843 | 0,09643 | 0,012 |

| Среднечасовая выработка рабочего, тыс. руб. | 0,01067 | 0,01236 | 0,00169 |

| Удельный вес рабочих в общей численности промышленного персонала, % | 64,4 | 64,4 | - |

Изменение:

- доли рабочих дней в общей численности ППП

∆КВ уд = ∆УД * КВ пл

∆КВ уд = 0*5,059 = 0

- количество отработанных дней одним рабочим за квартал

∆КВд = УДф * ∆Д * ДВ пл

∆КВд = 0,644* (-18) * 0,0843 = -0,977

- продолжительность рабочего дня

∆КВп = УДф * Дф * ∆П * ЧВпл

∆КВп = 0,644*42*(-0,1)*0,001067= -0,029

- среднечасовой выработки

∆РВчв = УФф * Дф * ∆Пф * ЧВ

∆РВчв = 0,644*42*7,8*0,00169 = + 0,354

итого: – 0,652

По данным таблицы среднеквартальная выработка предприятия ниже плановой на 652 рубля. Она снизилась за счет сверхплановых и внутрифирменных потерь рабочего времени на 977 и 29 рубля, но повысилась за счет повышения среднечасовой выработки на 354 рубля.

Анализ фонда заработной платы.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от планового уровня.

Таблица 2.13

Анализ фонда заработной платы.

| Вид оплаты | Сумма заработной платы, тыс.руб. | ||

| III квартал 2000 года | |||

| План | Факт | Отклонение | |

| 1. Переменная часть оплаты труда рабочих (по сдельным расценкам и пр.) | 278 | 211 | -67 |

| 2. Постоянная часть оплаты труда рабочих (повременная оплата и пр.) | 118 | 114 | -4 |

| 3. Всего оплата труда: | 396 | 325 | -71 |

| 4. Оплата труда служащих | 230 | 229 | -1 |

| 5. Общий фонд заработной платы | 626 | 554 | -72 |

| 6. Общий фонд заработной платы: | |||

| Переменная часть | 278 | 211 | -67 |

| Постоянная часть | 348 | 343 | -5 |

| 7. Средняя заработная плата, руб. | 747 | 659 | -88 |

| 8. Среднесписочная численность ППП | 838 | 840 | 2 |

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию. Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда заработной платы, т.к. этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой заработной платы и плановым фондом, скорректированным на коэффициент выполнения плана по производству.

Абсолютное отклонение по данным таблицы составляет:

554 – 626 = - 72 тыс.руб.

На основании данных таблицы определим относительное отклонение по фонду заработной платы с учетом выполнения плана по производству продукции.

554 – (278 * 0,8 + 348) = - 16,4 тыс. руб.

Это означает, что имеется экономия фонда заработной платы.

При расчете относительного отклонения по фонду заработной платы можно использовать так называемый поправочный коэффициент (Кн), который отражает удельный вес переменной заработной платы в общем фонде. Он показывает на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции.

554 – (626 * [1 – 0.2% * 278/626]) = - 16,4 тыс. руб.

2.4 Анализ обеспеченности предприятия оборотными средствами

Анализ обеспеченности материальными ресурсами.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов, исходя из прогрессивных норм расхода материалов.

В связи с тем, что количество наименований выпускаемой продукции в ООО «Орскпродмаш» составляет около 36, причем в основном это единичное, мелкосерийное (2,3 единицы) или серийное производство, рассмотрим анализ необходимого количества материалов на примере крышки СКО:

Таблица 2.14

Количество материалов необходимого на производство изделия

| Наименование изделия: крышка СКО (на 1 тыс. шт.) | Количество по плану, тыс. шт. | Расход материалов на 1 тыс. шт., кг. | Количество материалов, т. | Цена за 1 кг., руб. | Сумма, тыс. руб. |

| Материал | |||||

| Жесть ГЖК-22 | 25000 | 18,74 | 468,5 | 3,93 | 1841,2 |

| Кольцо викельное | 25000 | 2,84 | 71 | 4,88 | 346,8 |

Из таблицы видим: необходимое количество материалов и затрат по ним на план производства крышки СКО в 2006 году, но т.к. жестью ООО «Орскпродмаш» Челябинский металлургический завод обеспечил только на 40%, а средств купить жесть в других регионах предприятие не имеет, то план по производству крышки завод выполнил только на 40%.

Из таблицы (2.15) мы видим: план потребности в материалах не полностью обеспечен договорами на поставку.

Коэффициент обеспечения по плану:

Коб пл = 468,5 / 468,5 = 1

Фактически же дело обстоит хуже, так как план поставки материала выполнен на 40%

Коб ф = 187,4 / 468,5 = 0,4

Это означает, что только на 60% удовлетворяется потребность в материале.

Таблица 2.15

Обеспеченность потребности в материалах

| Вид материала | Плановая потребность, т. | Источники покрытия потребности, т. | Заключено договоров, т. | Обеспечение потребности договорами, % | Поставлено от поставщиков, т. | Выполнение договоров, % | |

| Внутренние | Внешние | ||||||

| Жесть ГЖК | 468,5 | 468,5 | 468,5 | 468,5 | 187,4 | 40 | |

Анализ использования материальных ресурсов.

Для характеристики эффективности материальных ресурсов применяется система показателей. К таким показателям относится прибыль на гривну материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоемкость, как и материалоотдача, в первую очередь зависит от объема выпуска продукции и суммы и суммы материальных затрат на ее производство.

Таблица 2.16

Показатели материалоемкости продукции ООО «Орскпродмаш»

| Показатель | Ед. изм. | 2006 год | |

| План | Факт | ||

| 1. Затраты материалов на производство продукции | тыс. руб | 620,8 | 547,7 |

| 2. Товарная продукция в сопоставимых ценах | тыс. руб. | 2387,6 | 2190,9 |

| 3. Материалоемкость | 0,26 | 0,25 | |

Из таблицы видим, что материалоемкость фактически снижена на 0,01 руб. На предприятии в отчетном периоде существенно на экономию материалоемкости повлияло то, что были разработаны мероприятия по замене дорогостоящих материалов при сохранении качества продукции на должном уровне.

Для того, чтобы провести анализ эффективности использования оборотных средств, необходимо изучить динамику и структуру собственного и занимаемого капитала.

Таблица 2.17

Динамика структуры капитала ООО «Орскпродмаш» за 2006 год.

| Источники капитала | Сумма, тыс. руб. | Структура капитала, % | |||

| На нач года | на конец периода | на нач. года | на конец периода | изменение | |

| Собственные средства | |||||

| Уставной фонд | 9025,4 | 9025,4 | 66,69 | 57,09 | 9,6 |

| Заемные средства | |||||

| Долгосрочные | 222,61 | 2069,4 | 1,65 | 13,09 | -11,44 |

| Кредиторская задолженность: | |||||

| Поставщикам | 594,7 | 665,6 | 4,39 | 4,21 | 0,18 |

| Бюджету | 1721,5 | 1963,3 | 12,72 | 12,42 | 0,3 |

| Органам соцстраха | 1256,3 | 1598,4 | 9,28 | 10,11 | -0,83 |

| Работникам | 711,9 | 486,4 | 5,26 | 3,08 | 2,18 |

| ИТОГО: | 13 532,41 | 15 808,5 | 100 | 100 | |

Сумма уставного фонда в анализируемом периоде не изменилась, а в структуре заемного капитала возросла доля задолженности поставщикам, работникам, и в бюджет, а доля долгосрочных заемных средств и задолженности и органам социального страхования снизилась в связи с частичным ее погашением.

Анализ активов предприятия.

Актив баланса предприятия содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной наличности. Поэтому в процессе анализа активов предприятия изучим изменения в их составе и структуре.

Таблица 2.18

Структура активов предприятия за 2006 год.

| Виды средств | Наличие средств, тыс. руб. | Структура средств, % | ||||

| Начало года | Конец периода | Изменение | Начало года | Конец периода | Изменение | |

| Долгосрочные активы | ||||||

| Основные средства | 19370 | 18307 | -1062,9 | 78,28 | 74,59 | -3,69 |

| Текущие активы | 5374,6 | 6236 | 861,4 | 21,72 | 25,41 | 3,69 |

| а) в сфере производства | 3878,3 | 3519,4 | -358,9 | 15,67 | 14,34 | -1,33 |

| Запасы | 3878,3 | 3518,5 | -359,8 | 15,67 | 14,34 | -1,33 |

| Расходы будущих периодов | 0 | 0,9 | 0,9 | 0,00 | 0,00 | 0 |

| б) в сфере обращения | 1496,3 | 2716,6 | 1220,3 | 6,05 | 11,07 | 5,02 |

| Дебиторы | 1292,5 | 2495 | 1202,5 | 5,22 | 10,17 | 4,95 |

| Денежные средства | 203,8 | 221,6 | 17,8 | 0,82 | 0,90 | 0,08 |

| ИТОГО: | 24744,1 | 24542,6 | -201,5 | 100 | 100 | |

Из таблицы видно, что за отчетный период структура активов предприятия значительно изменилась: доля основного капитала уменьшилась, а оборотного соответственно увеличилась на 3,69 %, в т.ч. в сфере производства уменьшилась на 1,33 %, а в сфере обращения увеличилась на 5,02 %. В связи с этим, строение капитала за отчетный период изменилось, что ускорило оборачиваемость капитала. Наибольший удельный вес в текущих активах предприятия занимают производственные запасы и дебиторская задолженность. За отчетный год доля в структуре текущих активов первых уменьшилась с 72 % до 56 %, а вторых соответственно увеличилась с 24 % до 91 % за счет поставок продукции предприятия должникам. Доля денежных средств предприятия за 2000 год снизилась в общей доле текущих активов с 3,8% до 3,6% в связи с вложением их в производственные запасы и частичным погашением задолженности по обязательным платежам во внебюджетные фонды.

В целом же доля производственных запасов в общей структуре активов предприятия уменьшилась на 1,33%, а денежных средств увеличилась на 0,08%.

Между статьями актива и пассива баланса существует тесная взаимосвязь.

Текущие активы образуются как за счет собственного капитала, так и счет краткосрочных заемных средств. Сумма собственного оборотного капитала рассчитывается как разность между общей суммой текущих активов и суммой краткосрочных финансовых обязательств. Разность показывает, какая сумма текущих активов сформирована за счет собственного капитала или что остается в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам. Сейчас на предприятии наблюдается тенденция к увеличению объема собственного оборотного капитала за счет широкого распространения товарообменных операций между промышленными предприятиями.

Таблица 2.19

Изменение размеров текущих активов ООО «Орскпродмаш» за 2006 год.

| На начало года | На конец периода | |

| Общая сумма текущих активов | 17559,7 | 20940,7 |

| Общая сумма краткосрочных долгов предприятия | 5518,6 | 5871,9 |

| Сумма собственного оборотного капитала | 12041,1 | 15068,8 |

| Доля в сумме текущих активов, % | ||

| Собственного капитала | 100 | 100 |

| Заемного капитала |

Данные показывают, что в отчетном периоде ООО «Орскпродмаш» формировало свои текущие активы за счет собственного оборотного капитала.

Эффективность использования капитала характеризуется его отдачей (рентабельностью), как отношение суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Анализ эффективности использования капитала ООО «Орскпродмаш»

Поскольку наличие собственного оборотного капитала и его изменение имеют очень большое значение в обеспечении финансовой устойчивости предприятия, целесообразно провести факторный анализ его динамики.

Таблица 2.20.

Анализ влияния факторов на наличие собственного оборотного капитала ООО «Орскпродмаш» за 2006г.

| Фактор | Расчет влияния | Уровень влияния тыс. руб. |

| 1. Постоянный капитал | ||

| 1.1. Уставной капитал | 9025,4-9025,4 | |

| 1.2. Долгосрочные кредиты | 2226,1-2069,4 | 157,6 |

| 2. Долгосрочные активы | ||

| 2.1. Основные средства | 193459,5-18306,6 | 175152,9 |

| ИТОГО | 175152,9 |

Из таблицы видно, что за отчетный период сумма собственного оборотного капитала возросла на 175310,5 тыс. руб. Это произошло за счет погашения долгосрочной задолженности в течение года.

Эффективность использования капитала характеризуется его отдачей (рентабельностью), как отношение суммы балансовой прибыли (разницы между общей суммой прибылей/убытков и платежей в бюджет) к среднегодовой сумме собственного капитала (итог I раздела пассива баланса).

R 6 месяцев 2006 года = (2208,7-0)/34387,5 = 6,4 %

R 9 месяцев 2006 года = (2986-21,5)/34898,4 =8,5%

Таким образом, за 2006 год эффективность использования капитала возросла в 1,3 раза. Расчет влияния факторов на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц.

Таблица 2.21.

Показатели эффективности использования капитала.

| Показатель | 6 месяцев 2006 года | 9 месяцев 2006 года | Отклонение |

| Прибыль предприятия, тыс.руб. | 2208,7 | 2986,4 | 777,7 |

| Выручка от реализации, тыс. руб. | 4384,4 | 6754,8 | 2370,4 |

| Средняя сумма капитала, тыс. руб. | 34387,5 | 34898,4 | 510,9 |

| Рентабельность капитала, % | 6,4 | 8,5 | 2,1 |

| Рентабельность реализации, % | 105 | 81 | -24 |

| Коэффициент оборачиваемости капитала | 0,13 | 0,19 | 0,06 |

| Изменение рентабельности капитала за счет: | |||

| Рентабельности продаж | (81 - 105) * 0,13 = -3,06 | ||

| Коэффициента оборачиваемости | (0,19 - 0,13) * 81 = 5,35 | ||

| ВСЕГО | 8,41 | ||

Данные таблицы показывают, что отдача (рентабельность) капитала за отчетный период повысилась на 2,1% и в основном за счет ускорения его оборачиваемости. В результате изменения уровня рентабельности реализации она уменьшилась в анализируемом периоде на 8,41%.

Поскольку оборачиваемость капитала тесно связана с его отдачей и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятием и его деловую активность, необходимо изучить показатели оборачиваемости капитала.

Коэффициент оборачиваемости капитала рассчитывается как отклонение выручки от реализации продукции к среднегодовой стоимости капитала.

КОБ 6 месяцев 2006 года = 4384,4/ 34387,5 = 0,128

КОБ 9 месяцев 2006 года = 6754,8/ 34898,4 = 0,194

Продолжительность одного оборота рассчитывается как отношение количества календарных дней в анализируемом периоде к коэффициенту оборачиваемости в нем.

П ОБ 6 месяцев 2006 года = 180/0,128= 1406,25

П ОБ 9 месяцев 2006 года = 270/0,194= 1391,75

Таким образом, по сравнению с 6 месяцами 2006 года оборачиваемость капитала ускорилась в 1,01 раза (уменьшился период оборачиваемости на 14,5 дней) в основном за счет повышения эффективности использования капитала.

Увеличение суммы прибыли за счет изменения коэффициента оборачиваемости можно рассчитать умножением прироста коэффициента оборачиваемости на фактический коэффициент рентабельности и среднегодовую сумму капитала.

ΔП = (0,194-0,128) * 0,085 * 34898,4 = 195,78

Ускорение оборачиваемости капитала в анализируемом году обеспечило прирост прибыли на сумму 195,78 тыс. рублей.

Таблица 2.22

Группировка текущих активов ООО «Орскпродмаш» по степени ликвидности за 2006 год.

| Текущие активы | 6 месяцев 2006 года | 9 месяцев 2006 года | Отклонения |

| 1. Денежные средства | 285,9 | 221,6 | -64,3 |

| 2. Дебиторская задолженность | 3630,7 | 2298,3 | -1332,4 |

| 3. Производственные запасы | 3969,1 | 3518,5 | -450,6 |

| расходы будущих периодов | 0,7 | 0,9 | 0,2 |

| Итого текущих активов | 7886,4 | 6039,3 | -1847,1 |

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами, сроки оплаты которых уже наступили.

Пл1 = 285,9/851,3 = 0,336 Пл2 = 221,6/665,6 = 0,333

За истекший срок этот показатель уменьшился в 1,01 раза, что свидетельствует о снижении степени текущей платежеспособности предприятия.

Для оценки перспективной платежеспособности рассчитывают показатели ликвидности.

Таблица 2.23

Показатели ликвидности предприятия за 2006 г.

| Показатель ликвидности | 9 месяцев 2005 года | 9 месяцев 2006 года |

| Абсолютный | 0,05 | 0,08 |

| Общий | 2,3 | 2,6 |

Такие показатели ликвидности свидетельствуют достаточно стабильном финансовом положении предприятия.

Проанализировав финансовое состояние ООО «Орскпродмаш» за 2006 год, мы видим, что показатели его финансового положения несколько ниже нормативных. Но, учитывая, что предприятие принимает меры по стабилизации финансового положения, проводятся мероприятия по восстановлению былой доли на рынке аналогичной продукции и при принятии верных управленческих решений ООО «Орскпродмаш» может улучшить результаты своей финансовой деятельности.

Глава 3. Совершенствование использования производственных ресурсов ООО «Орскпродмаш»

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... отразиться на возможности выполнения производственной программы и заказов потребителей. Качество сырья, материалов, топлива и энергии, своевременность заключения договоров на их поставку влияют на производственную мощность предприятия. Помимо непосредственной потребности в нормируемых и ненормируемых материальных ресурсах предприятие для своей текущей деятельности должно постоянно иметь ...

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

0 комментариев