Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Организационно-экономическая характеристика организации

Анализ использования основных производственных фондов

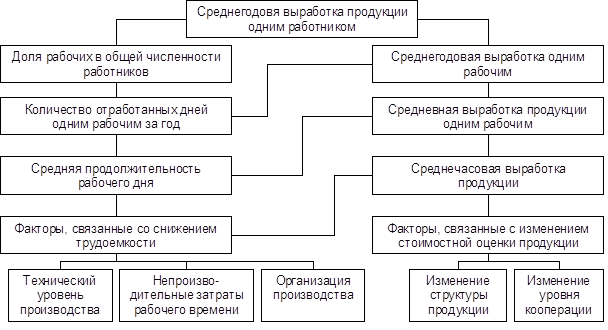

Анализ использования трудовых ресурсов предприятия

Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

Навигация

Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

Анализ производственных ресурсов предприятия

125280

знаков

33

таблицы

4

изображения

3.1 Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

С целью поиска резервов повышения эффективности использования основных фондов разрабатываются соответствующие мероприятия. Контроль за их выполнением может осуществляться с использованием стандартной формы целевой комплексной программы (ЦКП):

| Группы мероприятий | Стоимость разработок или затраты | Сроки | Исполнители | Отметка о выполнении |

Важно изучать влияние внедрения мероприятий научно-технического прогресса (НТП) на фондоотдачу. Это влияние определяется по формуле

∆ФО = ∆ВПнтп / Ф¯, (3.1)

где ∆ФО – изменение фондоотдачи в результате внедрения мероприятии НТП;

∆ВПнтп – приращение объема продукции в результате внедрения мероприятии НТП;

Ф¯- среднегодовая стоимость промышленно-производственных основных фондов.

В свою очередь приращение объема продукции в результате внедрения мероприятии НТП формируется из следующих составляющих:

∆ВПнтп = ∆ВПв + ∆ВП³ + ∆ВПс, (3.2)

∆ВПв - приращение объема продукции за счет ввода и освоения нового оборудования;

∆ВП³ - приращение объема продукции за счет замены устаревшего оборудования новым или после модернизации оборудования;

∆ВПс- приращение объема продукции за счет совершенствования технологии и организации производства и труда.

При анализе влияния внедрения мероприятии НТП на фондоотдачу необходимо изучать, как отразились на ее изменении не только рост объема продукции, но и стоимость промышленно-производственных основных средств. Если учесть только рост объема продукции в результате внедрения мероприятии НТП, можно сделать неправильные выводы, так как зачастую новая техника (оборудование) значительно дороже заменяемой, и это удорожание может не компенсироваться соответствующим ростом ее производительности. Поэтому следует изучать влияние на фондоотдачу изменения стоимости промышленно-производственных основных фондов, которая, например, уменьшается по снимаемому с эксплуатации оборудованию и увеличивается на сумму затрат, связанных с модернизацией основных фондов.

Объективные резервы роста фондоотдачи рассчитывается лишь на основе внедрения конкретных мероприятии НТП. Алгоритмы расчета изменения фондоотдачи за счет внедрения мероприятий НТП приведены в таблице 3.1.

Таблица 3.1.

Алгоритмы расчета изменения фондоотдачи в результате внедрения мероприятий НТП

| Факторы изменения фондоотдачи | Алгоритмы расчета | Обозначения в алгоритмах |

| А | Б | В |

| 1. Ввод и освоение ново- го оборудования (∆ФОв) | Чв -время, фактически отработанное вновь введенным оборудованием; | |

| Вв,Вв -фактическая и плановая выработка продукции за один машино-ч вновь введенным оборудованием; | ||

| n-количество вновь введенного оборудования; | ||

| Ф-среднегодовая стоимость промышленно-производственных основных средств; | ||

| ∆ВПв -приращение объема продукции за счет ввода и освоения нового оборудования. | ||

| 2.Замена устаревшего обо- рудования новым или мо- дернизация оборудования (∆ФОз). | Чн,Вн -соответственно отработанное время и выработка продукции вновь вводимым i-м оборудованием; | |

| Ч з -возможное количество машино-ч работы заменяемого или модернизируемого i-го оборудования за период с момента ввода нового оборудования или после модернизации до конца отчетного периода; | ||

| В з -выработка продукции i-м оборудованием за один машино-ч до замены или модернизации в отчетном периоде; | ||

| n-количество вновь вводимого в эксплуатацию модернизированного оборудования; | ||

| m-количество заменяемого или модернизируемого оборудования; | ||

| ∆ВП з - прирост объема продукции в связи с заменой или модернизацией оборудования. | ||

| 3.Совершенствование те- хнологии и организации производства труда (∆ФОс). | Чс –время работы в отчетном периоде z-Й поточной линии, группы оборудования, связанного технологическим процессом, по которым внедрены мероприятия прогрессивной технологии и организации производства и труда; | |

| Вс, Вс -выработка продукции за один машино-ч z-го оборудования соответственно после и до внедрения мероприятии; | ||

| ∆ВПс -приращение объема продукции за счет внедрения мероприятии НТП по совершенствованию технологии и организации производства и труда. | ||

Влияние факторов состояния и эффективности использования промышленно-производственных основных фондов на объем выпущенной продукции с помощью приема абсолютных разниц показано в таблице 3.2.

Структура факторов любого порядка рассчитана по отношению к изменению результативного показателя.

Таблица 3.2.

Расчет влияния промышленно-производственных ОФ на объем выпущенной продукции.

| Факторы | Расчет уровня влияния | Уровень влияния, тыс. р. | Структура факторов, % | |

| алгоритм | цифровой расчет | |||

| А | 1 | 2 | 3 | 4 |

| Факторы первого порядка | ||||

| 1. Изменение стоимости промышленно-производственных ОФ | ∆Ф * ФОо | -414204,75 * 0,64 | -265 091 | -2 232,70 |

| 2. Изменение фондоотдачи | ∆ФО * Ф1 | 0,084 * 3 295 639 | +276 964 | +2 332,7 |

| И т о г о | ВП1 - ВП0 | 2 386 173-2 374 300 | +11 873 | +100 |

| Факторы второго порядка | ||||

| 2.1. Изменение удельного веса активной части | (ФОа *У1-ФО0)*Ф1 | +0,006*3 295 639 | +20 883 | +175,9 |

| 2.2. Изменение отдачи активной части | (ФО1-ФО0*У1)*Ф1 | +0,078*3 295 639 | +256 081 | +2 156,8 |

| И т о г о | ∆ФО0*Ф1 | +0,084*3 295 639 | +276 964 | +2 332,7 |

| Факторы третьего порядка | ||||

| 2.2.1. Изменение количества действующего оборудования | ∆К*Ч0*Отдч*У1*Ф1 | -0,005*3 295 639 | -16 771,5 | -141,3 |

| 2.2.2. Изменение продолжительности (времени) работы единицы оборудования | ∆Че *К1*Отдч *У1*Ф1 | -0,08*3 295 639 | -264 165,2 | -2 224,9 |

| 2.2.3. Изменение среднечасовой отдачи работы единицы оборудования | ∆Отдч *К1*Ч1*У1*Ф1 | +0,163*3 295 639 | +537 017,7 | +4 523 |

| И т о г о | (ФО1-ФОа*У1)*Ф1 | +0,078*3 295 639 | +256081 | +2 156,8 |

Данные таблицы 3.2 свидетельствуют о том, что каждый из факторов любого порядка оказал существенное влияние на изменение объема выпущенной продукции. Это говорит о большой силе и многообразии воздействия различных составляющих. Например, благодаря росту среднечасовой отдачи работы единицы оборудования объем продукции увеличился на 4 523%.

Как было установлено, объем реализованной продукции возрос на 36 330 тыс. р., в том числе за счет увеличения объема выпущенной продукции на 11 873 тыс. р.,. что детализируется, например, по факторам изменения состояния и эффективности использования промышленно-производственных ОФ уровнями влияния, показанными в табл. 3.2.

Факторы изменения объема реализованной продукции (например, по факторам изменения состояния и эффективности использования промышленно-производственных ОФ) целесообразно довести до прибыли от реализации продукции (товаров, работ, услуг), балансовой, налогооблагаемой, чистой. Для такого расчета используется прием долевого участия.

Расчеты и результаты из табл. 3.2, свидетельствуют, что те же самые факторы, которые существенно повлияли на прибыль от реализации продукции (товаров, работ, услуг), балансовую и налогооблагаемую, оказали такое же сильное влияние и на чистую прибыль.

Улучшение структуры производственных ресурсов предприятия

Очень важным для предприятия является использование оборотных средств и основных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

Для эффективного использования основных фондов в производственном процессе необходимо увеличение доли активной части ОПФ, тем самым будут достигнуты:

- замедление падения темпов роста:

- увеличение темпов производительности труда:

- уменьшение износа ОПФ, что в дальнейшем могло бы повлиять на снижение темпов работы деятельности предприятия.

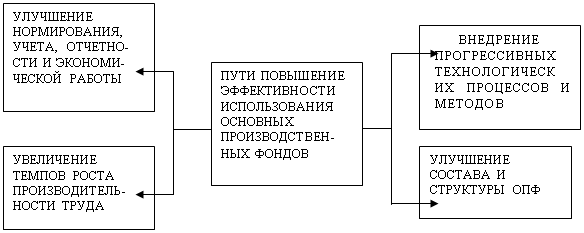

Пути повышения эффективности использования приведем на рис.3.1.

Рисунок 3.1. Пути повышения эффективности использования ОПФ

Увеличение активной части ОПФ будет производиться за счет кредита банка размером500 000 рублей. Рассчитаем влияние увеличения ОПФ на показатели

Согласно предполагаемым затратам показатели эффективности так же увеличиваются, как и коэффициенты годности ОПФ.

Предполагаемое увеличение ОПФ несомненно так же повлияет на себестоимость реализуемых в будущем работ, однако за счет ускоренной амортизации можно будет максимально снизить себестоимость. Так же снижение себестоимости работ предполагается снизить за счет изменений в закупочной политике фирмы – предприятию необходимо выходить на поставщиков изготовителей строительных материалов, что снизит закупочные цены на материалы.

Поскольку для пополнения средств на приобретение ОПФ предполагается использовать кредиты банка, а это повлияет на увеличение кредиторской задолженности, что может повлиять на оборачиваемость оборотного капитала предприятия.

Ускорение оборачиваемости основных средств, помимо основных показателей, существенно зависит от организации финансовой работы на предприятии. В связи с этим особое значение имеет установление эффективных форм расчетов с потребителями работ и услуг. Систематический контроль за состоянием дебиторской задолженности, своевременное предъявление претензий к дебиторам и принятие мер к взысканию задолженности способствует снижению доли средств, находящихся в расчетных документах, и ускоряют оборачиваемость основных средств, повышая эффективность их использования и эффективность производства.

Также улучшение структуры основных средств на ООО обеспечится улучшением материально-технического снабжения и нормирования основных средств, усилением научно-исследовательских работ по перспективной подготовке производства, внедрением прогрессивных решений по всем элементам производства.

3.2 Разработка элементов экономической стратегии для ООО «Орскпродмаш»Эффективность использования производственных ресурсов зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.

На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование производственных ресурсов предприятия, можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита.

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять прежде всего на пополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы.

Значительные резервы повышения эффективности и использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе. Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшением применяемой техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствуют созданию нового продукта. Излишнее отвлечение их в сферу обращения - отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

В создавшихся условиях перехода к рыночной экономике все большую роль приобретает разработка экономической стратегии фирмы. Экономическая стратегия - это, с одной стороны, правила и приемы деятельности, обеспечивающие экономическую эффективность достижения цели, с другой - правила и приемы, повышающие заинтересованность всех участников процесса. В связи с ограниченностью ресурсов при разработке экономической стратегии необходимо разрабатывать такие правила и приемы выбора целей и средств их достижения, чтобы направление какого либо ресурса на их реализацию не оказывало бы отрицательного влияния ни на одну из других сторон деятельности.

Экономическую стратегию необходимо разрабатывать применительно как к внешней среде фирмы, так и к внутренней. Правильно разработанная экономическая стратегия имеет цель повышения конкурентоспособности фирмы. Для правильного выбора вида экономической стратегии необходимо обладать достаточной информацией о состоянии предприятия. Анализ, проведенный во 2-й главе, отразил имеющиеся резервы роста предприятия.

Для предприятия в сложных условиях рынка важно просматривать перспективы, иметь четко просчитанные бизнес – идеи. Общий стратегический план следует рассматривать как программу, которая направляет деятельность фирмы в течение продолжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные коррективы неизбежными.

Другими словами, стратегический курс фирмы является продуктом внешних рыночных выборов и внутренних возможностей: ресурсов, квалификации работников, управленческих решений.

Следовательно, на выбор стратегии влияют:

внешние рыночные факторы макросреды-

-спрос на интересующем сегменте рынка;

-конкурентные воздействия;

-технологические изменения;

-государственные акты регулирования деятельности;

-инвестиционная привлекательность деятельности; -

-социальные факторы;

внутренние факторы микросреды фирмы:

-финансовые и ресурсные возможности;

-кадры;

-технологические решения, идеи;

-гибкость системы управления;

-информационное обеспечение;

-обязательства перед потребителями и поставщиками и др.;

-уровень квалификации руководства, способность к разработке стратегии.

Степень адекватности стратегических решений фирмы зависит от состояния фирмы и от состояния среды, и поэтому выделяются несколько видов стратегического управления в зависимости от состояния среды:

- при малой нестабильности среды – стратегия на основе экстраполяции данных по предыдущим периодам;

- при среднем уровне нестабильности среды – стратегия предвидения изменений;

- при существенной нестабильности среды – стратегия гибких экспертных решений.

При этом предмет и задачи процесса разработки стратегии вытекают из характеристики фирмы как системы и являются важным элементом научного управления и развития, включающим:

- выявление и осознание общей и частных целей фирмы;

- определение внутренних возможностей фирмы;

- изучение стратегических альтернатив;

· планомерное осуществление стратегических решений.

По организационным уровням формирования выделяют корпоративную стратегию (стратегию компании в целом), деловую стратегию (для отдельного вида деятельности), функциональную стратегию (для каждого направления определённой сферы деятельности – производственную стратегию, стратегию товарную) и операционную стратегию (для структурных единиц, внутри функциональных направлений).

Для предприятия, работающего, на одноотраслевом сегменте корпоративная стратегия не разрабатывается.

ООО «Орскпродмаш»ставит перед собой задачи деловой стратегии:

· разработка мер, направленных на усиление конкурентоспособности и сохранение конкурентных преимуществ;

· объединение стратегических действий основных функциональных подразделений;

· усилия по решению специальных вопросов и проблем компании.

При этом деловая стратегия формируется по мере рассмотрения следующих аспектов:

где фирма имеет наибольшие шансы победить в конкурентной борьбе;

какие характеристики могут выделить фирму на рынке;

как можно нейтрализовать действия конкурентов.

В условиях конкурентного рынка имеются 3 подхода:

а) стратегия низких издержек;

б) стратегия дифференциации: полный спектр преимуществ (качество, обслуживание, стиль, технология, высокая ценность товара);

в) стратегия завоевания собственного сегмента рынка – небольшой ниши, которая защищена от других производств.

ООО «Орскпродмаш» ставит перед собой стратегическую цель – предложение на рынке не только конечного продукта – оборудование для пищевой и консервной промышленности, но и промежуточные товары (комплектующие, узлы, приспособления) и услуги, а также товары народного потребления.

Это связано с имеющимися внутренними ресурсами (технология, персонал, знание рынка), а также осознанием собственной позиции на рынке.

В связи с деловой стратегией разрабатываются направления функциональной стратегии. Ставится цель: совершенствование товарной стратегии, производственной стратегии (ресурсной).

На предприятии в качестве функциональной стратегии принято решение по совершенствованию товарного ассортимента в сторону его расширения и решение о технической модернизации производства. Главная ответственность за формирование функциональной стратегии возлагается на руководителей подразделений.

На следующем этапе цели функциональной стратегии обличаются в меры оперативной стратегии: оценка товаров, их прибыльности, технологичности, предложения по модернизации оборудования.

Технологические усовершенствования.

Продукция выполняется с использованием большого количества оборудования, которое в настоящее время работает более 10 – 15 лет. Технологи предлагают модернизировать однорядный пресс-автомат для производства крышки СКО и провести мероприятия по механизации ручного труда упаковщиков.

Модернизация однорядного пресс-автомата для производства крышки СКО.

Модернизация этого пресса заключается в замене однорядной полосы штамповки крышки на двухрядную. При этом, производительность пресса увеличивается 1,7 раза. Прибыль по данному виду продукции на 1 тыс. шт. составляет 26,56 руб., планируется объем выпуска 28800 тыс. шт.

Экономический эффект от внедрения модернизации пресса рассчитываем следующим образом:

Таблица 3.3

| Показатели | Величина показателя |

| Объем производства, тыс. шт. в год | 28800 |

| Прибыль от реализации 1 тыс. шт., руб. | 26,56 |

| Дополнительные капитальные вложения, тыс. руб | 210 |

Дополнительные капитальные вложения в модернизацию однорядного пресс – автомата на 1 тыс. шт.:

DКуд = 210000 / 28800 = 7,3 (руб)

Годовой экономический эффект от модернизации пресса:

Э = (П – Ен * К) * А

Э = (26,56-0,15*7,3)*28800 = 733248 (руб)

Вывод: предлагаемую модернизацию однорядного пресс – автомата целесообразно провести за счет средств предприятия.

Механизация ручного труда упаковки крышки.

Ручной труд предполагает значительный перерасход средств на оплату труда. Механизация ручного труда упаковки крышки предлагается путем внедрения резиноукладчика и термоупаковочного автомата.

Внедрение этих мероприятий позволит высвободить рабочих, занятых ручным трудом и снизить себестоимость изготовления крышки.

Если в себестоимости меняется лишь часть затрат (заработная плата + начисления), то возможно оценить изменения себестоимости по изменению этих элементов.

До внедрения были: 31968 + 11988 = 43956

После внедрения: стали 12000 + 4500 = 16500

Таблица 3.2

Расчет экономического эффекта внедрения нового оборудования

| Показатели | До внедрения | После внедрения |

| Выпуск продукции в год, тыс. шт. | 28800 | 28800 |

| Численность рабочих, чел. | 13 | 4 |

| Заработная плата рабочих в год,руб. | 31968 | 12000 |

| Начисления на заработную плату в год, руб. | 11988 | 4500 |

| Дополнительные капитальные вложения, руб. | - | 65000 |

Годовой экономический эффект от модернизации пресса:

Э = (С2 – С1) – Ен * DК

Э = (31968 + 11988 – 12000 – 4500) – 0,15 * 65000 = 17 706 (руб.)

Срок окупаемости мероприятия:

65000 / 17706 = 3,7 (года)

При переходе к рыночной экономике немаловажное значение имеет правильный учет материалов, а в частности их отпуска в производство, т.к. они составляют большой удельный вес в себестоимости продукции, а значит, правильность их учета оказывает существенное влияние на формирование финансовых результатов работы предприятия. Основным направлением повышения эффективности использования материальных ресурсов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. Рациональное использование материалов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Данные мероприятия особенно актуальны в настоящее время в связи с ухудшением экологической ситуации.

Проведенное исследование в ООО «Орскпродмаш» показало, что требует совершенствования и документальное оформление отпуска материалов. В целях сокращения числа первичных документов можно оформлять отпуск материалов непосредственно в карточках складского учета. Целесообразно было бы применять комплектовочные ведомости. Но наибольший эффект в организации учета отпуска материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ не только в бухгалтерии, но и в организации складского хозяйства. На данном этапе на предприятии складское хозяйство вовсе не автоматизировано, а для учета в бухгалтерии применяются ряд программ не связанных между собой, которые позволяют автоматизировать учет лишь на ряде участков учетной работы. Большая же часть учетной работы ведется вручную.

На основании данных учета организации был проведен анализ обобщающих показателей использования материалов в производстве, общей материалоемкости продукции и материалоемкости единицы продукции. Анализ обобщающих показателей использования материалов показал, что на предприятии наблюдаются положительные тенденции. Прибыль на рубль материальных затрат в 2006 году выросла по сравнению с 2005 годом, также увеличилась материалоотдача, а материалоемкость снизилась. Коэффициент соотношения роста объемов производства и материальных затрат также имеет положительную тенденцию, т. е. объемы производства растут более быстрыми темпами, чем материальные затраты. Что же касается частных показателей, то здесь ситуация неоднородна: топливоемкость, энергоемкость и удельная материалоемкость изделия в 2006 году снизились по сравнению с 2005 годом, а вот сырьеемкость возросла. Это может свидетельствовать о том, что материальные ресурсы используются нерационально, что нормы расхода материалов устарели и подлежат пересмотру, либо о том, что возросли цены на сырье.

Факторный анализ материалоемкости продукции показал, что наибольшее положительное влияние на изменение общей материалоемкости продукции оказал такой фактор, как изменение структуры продукции. Это говорит о том, что в выпускаемой продукции увеличилась доля менее материалоемких изделий. Об этом свидетельствует и значение такого фактора, как изменение уровня затрат на отдельные изделия. Результаты анализа показывают, что на предприятии ведется работа по внедрению новых менее материалоемких видов продукции, производится поиск резервов для снижения материальных затрат на отдельные изделия. Изменение цен на материальные ресурсы оказало незначительное влияние на изменение материалоемкости.

Материалоемкость продукции фактически оказалась меньше, чем было предусмотрено планом на 0,01%. На нее оказали влияние такие факторы, как изменение объема продукции и изменение материальных затрат. Наиболее существенное влияние оказало изменение материальных затрат. В свою очередь на изменение материальных затрат влияние оказал такой фактор, как изменение количества материала, вошедшего в изделие. Важное значение имело и снижение цен на металл. В свою очередь количество возвратных отходов увеличилось, что оказало отрицательное влияние на материалоемкость данной единицы продукции. Это свидетельствует о том, что здесь существуют резервы снижения материалоемкости на единицу продукции.

Изучение конкретных условий производственно материалоемкости на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно-технических мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов. Но решение проблемы обновления техники и технологии осложнятся тем, что произведенные предприятием затраты по техническому перевооружению из-за инфляционных процессов, множественности курсов валюты, непомерно высокой ставки процентов по рублевым кредитам ложатся тяжелым бременем на финансовое положение предприятия, которое испытывает недостаток в оборотных средствах. При этом внедрение новых техники и технологии становится экономически невыгодным.

Мероприятия по снижению материалоемкости можно подразделить на несколько групп: экономия сырья, материалов и энергетических ресурсов, заложенная в процессе разработки изделий; экономия сырья и материалов посредством улучшения аппликации изделия; экономия сырья и материалов посредством усовершенствования технологического процесса; экономия сырья и материалов и энергетических ресурсов посредством осуществления исследований и разработок в областях использования сырья и материалов и энергетических ресурсов; улучшение организации производства и труда; пересмотр норм расхода материалов на единицу продукции; учет всех отходов производства.

Заключение

Для определения эффективности использования производственных ресурсов был проведен анализ хозяйственной деятельности предприятия ООО «Орскпродмаш» за 2005-2006 годы.

Были проанализированы:

- производство и реализация продукции;

- использование основных производственных фондов;

- себестоимость производимой продукции;

- использование трудовых ресурсов предприятия;

- финансовые результаты деятельности предприятия;

- финансовое состояние предприятие;

- прибыль и рентабельность по международным стандартам.

Обеспеченность основными фондами в необходимом количестве, качестве (техническое состояние), ассортименте и полное их использование является одним из важнейших факторов повышения производства на промышленных предприятиях. Основным показателем, характеризующим использование основных средств, является фондоотдача. Проанализировав состояние машин и механизмов, можно сделать вывод, что основные производственные фонды используется с достаточной отдачей. Но необходимо уделить особое внимание состоянию технологического оборудования. Его состояние на сегодняшний день является неудовлетворительным, что ведет к увеличению себестоимости и, как следствие, к снижению получаемой прибыли.

На уровень получаемой от деятельности предприятия прибыли непосредственное влияние оказывает себестоимость выпускаемой продукции. В анализируемом периоде фактический уровень себестоимости ниже планового. Это связано с более низкими закупочными ценами по сравнению с плановыми и рациональным использованием основных производственных фондов.

Рациональное использование трудовых ресурсов также характеризует эффективность деятельности предприятия. При анализе трудовых ресурсов особое внимание уделяется производительности труда, обеспеченности предприятия кадрами наиболее важных профессий, также необходим расчет предельной доходности фактора. Рассчитав влияние факторов, оказывающих непосредственное воздействие на рост производительности труда, можно сделать вывод, что в целом по предприятию трудовые ресурсы используются рационально.

Третьим структурным элементом производственных ресурсов являются оборотные средства. Они представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д.

Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

Определение потребности предприятия в оборотных средствах по источникам финансирования должно определяться по модели, независимой от установления потребности в оборотных средствах. Основой для расчетов здесь служит категория "чистый оборотный капитал" (собственные оборотные средства).

В ходе изучения проблемы и решения задач по теме выпускной квалификационной работы были выявлены следующие недостатки деятельности руководства и персонала предприятия в области управления оборотными средствами:

- ошибочная практика нашего времени отказа от нормирования оборотных средств, что явилось одной из причин кризисного состояния платежно-расчетной дисциплины;

- недостаток внимания, уделяемого управлению дебиторской задолженностью;

-завышенные операционные финансовые потребности.

В ходе выполнения практической части работы по данным направлениям были сделаны следующие выводы:

1. Мероприятия по совершенствованию организации производства, в основном, по оптимизации движения запасов приведут к ускорению оборачиваемости и дополнительному высвобождению средств.

2. Ускорение оборачиваемости производственных запасов на 1% приведет к дополнительному высвобождению средств в размере 450 тыс. руб.

Анализ финансового состояния и финансовых результатов деятельности являются обобщающими. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Уровень этих показателей тесно связан с объемом реализованной продукции. Это значит, что прибыль, а соответственно и уровень рентабельности носит несколько сезонный характер. Анализ финансового состояния характеризуется такими показателями как уровень ликвидности, платежеспособности, соотношение собственного и заемного капитала и другие показатели. Но уровень этих показателей не совсем соответствует нормативам, это объясняется пока еще нестабильным финансовым положением.

Для получения более полной картины можно проанализировать получение прибыли по методу маржинального дохода. Проведя анализ на примере производства закаточной крышки СКО, стало видно, что за счет спада производства выросла себестоимость продукции и предприятие недополучило 71500 рублей.

После проведения анализа хозяйственной деятельности стало ясно, что для выживания предприятия в условиях конкурентной борьбы необходимо провести ряд улучшений в производственной деятельности. В дипломной работе предложены следующие мероприятия:

модернизация однорядного пресса-автомата для штамповки крышки;

внедрение резиноукладчика и термоупаковочного автомата.

заключение новых договоров на поставку продукции.

освоение новых видов продукции.

более полное использование производственных фондов.

Для улучшения финансового состояния в первую очередь необходимо провести работы по заключению новых договоров. Это даст возможность более рационально и интенсивно использовать производственные мощности.

При получении запланированной прибыли от проведения этих мероприятий возможен ввод в эксплуатацию нового, своевременный частичный ремонт старого производственного оборудования и капитальных зданий и сооружений, что значительно увеличит производительность труда и улучшит технику безопасности.

Если ремонт зданий и сооружений можно отложить, то ремонт и ввод в эксплуатацию нового оборудования необходимо провести в ближайшее время. Это связано со спецификой производства: при изношенном оборудовании возникает необходимость увеличения норм материалоемкости выпускаемой продукции, что приводит к росту себестоимости и, как следствие, снижению прибыли.

При условии внедрения новой техники в ближайшее время затраты окупятся за 3,7 года только за счет заработной платы работников.

При проведении всех вышеперечисленных рекомендаций финансовое состояние фирмы значительно улучшится. Это повысит конкурентоспособность продукции, что немаловажно в условиях рыночной экономики.

Список использованной литературы

1. Гражданский кодекс РФ (ч. I от 30.11.1994 N 51-ФЗ, ч. II от 26.01.1996 N 14-ФЗ, ч. III от 26.11.2001 N 146-ФЗ) (с изм. от 27.02.2006г.).

2. Федеральный закон Российской Федерации «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. // Российская газета от 17 февраля 1998 г.

3. Методические положения по оценке финансового состояния организаций и установлению неудовлетворительной структуры баланса. – Распоряжение ФУДН от 12.08.94. № 31- р.

4. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие: 3-е изд., перераб. и доп.- М.: Издательство «Дело и Сервис», 2004.-272с.

5. Антикризисное управление: Учебное пособие для технических вузов / В.Г. Крыжановский, В.И. Лапенков, В.И. Лютер и др.; Под ред. Э.С. Минаева и В.П. Панагушина.- М.: Издательство «ПРИОР», 1998.- 432с.

6. Артеменко В.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 2001.- 255с.

7. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит.- М.: ЮНИТИ, 2000.- 687с.

8. Баканов М. И., Шеремет А. Д. Теория экономического анализа. 5-е изд. – М.: Финансы и статистика, 2003 г. – 230 с.

9. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта - М.: Финансы и статистика, 2003.- 243 с.

10. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? Изд.3-е. - М.: Финансы и статистика, 2003.- 384 с.

11. Бороненкова С.А. Управленческий анализ: Учебное пособие.- М. Финансы и статистика, 2003.- 385 с

12. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР, 2000. – 382 с.

13. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений: 2- изд., перераб. и доп.- СПб.: Герда, 2004.-281с.

14. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. /Гл. ред. серии Я.В. Соколов. - М.: Финансы и статистика, 1997.- 800 с.

15. Грузинов В.П., Грабов В.Д. Экономика предприятия. М.:Финансы и статистика, - 2002. 682 с.

16. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности: 3-е изд., перераб. и доп.- М.: ДИС, 2004.-304с.

17. Друри К. Введение в управленческий и производственный учет - М.: ВЛАДОС, 2003. – 385 с.

18. Ефимова О.В. Финансовый анализ.- М.: Бух. учет, 2002 – 208 с

19. Карлин Т.П. Анализ финансовых отчетов (на основе GAAP): Учебник.- М.: ИНФРА-М, 2000.-445с.

20. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.- М.: Проспект, 2003.- 421с

21. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2002. – 432 с. 25.

22. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: Финансы, 2001. – 289 с.

23. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М.: ИКЦ «ДИС», 1999.- 450с.

24. Литвин М.И. Как определять плановую потребность предприятия в оборотных средствах // Финансы. - 2003. - N 10. - с.10-13.

25. Методика экономического анализа деятельности промышленного предприятия / Под. ред. А.И. Бужинского, А.Д. Шеремета – М.: Финансы и статистика, 2002. – 457 с.

26. Моляков Д.С. Финансы предприятий отраслей народного хозяй-ства: Учеб. пособ.- М.: Финансы и статистика, 2002 – 176 с.

27. Овсийчук М. Ф., Сидельников Л. Б. Финансовый менеджмент: методы инвестирования капитала. – М.: Юрайт, 2005 г.- 180 с.

28. Павлова Л.Н. Финансовый менеджмент в предприятиях и ком-мерческих организациях. Управление денежным оборотом. - М.: ИНФРА-М, 2002. – 392 с.

29. Палий В.Ф. Новая бухгалтерская отчетность. Содержание. Методика анализа-М.: Библиотека журнала “Контроллинг”, 2003. – 193 с.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 6-е изд., перераб. и доп.- Минск: ООО «Новое знание», 2004.- 704с.

31. Стоянова Е.С., Быков Е.В., Бланк А.И. Управление оборотным капиталом. - М.: Изд-во "Перспектива", 1998. – 128 с.

32. Стоянова Е.С. Финансовый менеджмент. Российская практика.- М.: Перспектива, 2005 – 193 с.

33. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практи-ков: краткий профессиональный курс. - М.: Изд-во "Перспектива", 2000. – 128 с.

34. Уткин Э.А. Финансовое управление. - М.: Финансы и статистика, 2002. – 307 с.

35. Уткин Э.А. Финансовый менеджмент: Учебник для ВУЗов. – М.: Зеркало, 2004. – 437 с.

36. Финансы / Под ред. Дробозиной Л.А. –М.: Финансы, 1999. – 427 с.

37. Финансы в управлении предприятием /Под ред. Ковалевой - М.: Финансы и статистика, 2001 – 160 с.

38. Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк и др.; Под ред. проф. Г.Б.Поляка. - М.: Финансы, ЮНИТИ, 2003 – 518 с.

39. Финансовый менеджмент: Учебник для вузов / Е.С.Стоянова и др.; М.: Изд-во "Перспектива", 2005. – 537 с.

40. Финансы предприятий: Учеб. пособ. /Под ред. Бородиной - М.: Банки и биржи, ЮНИТИ, 2001 – 208 с.

41. Хомидов А. У. Анализ бухгалтерского баланса // Аудит и финан-совый анализ. – 2001г. – №1 – с.5-24.

42. Хонгрен Т., Фостер Дж. Бухгалтерский учет: управленческий ас-пект. - М.: Банки и биржи, 2000. – 368 с.

43. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия. - М.:Дело и сервис,2004. -582 с

44. Четыркин Е.М. Методы финансовых и коммерческих расчетов. -М.: Финансы, 1997. – 148 с.

45. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.- М.: ИНФРА-М, 2003. – 196 с.

46. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИН-ФРА-М, 2003. – 343 с.

47. Шеремет А.Д. Негашев Е.В. Методика финансового анализа. - М.: ИНФРА - М, 2003.- 504с.

48. Экономика предприятия /под ред. Кантора Е.Л.- Спб.: Питер, 2002. - 462 с.

49. Экономика предприятия /под ред. Горфинкеля В.Я, Купрякова Е.М. Прасоловой В.П.- М.:Банки и биржи, ЮНИТИ, 2000. -723 с.

50. Экономическая стратегия фирмы / Под ред. Градова А.П. – СПб.: Специальная литература, 2003. – 428 с.

51. Аврин С. Инструмент для анализа финансового состояния предприятия // Экономика и жизнь.- 2001.-№ 14.-С.24.

52. Алексеев А., Герцог И. Национальные особенности формирования оборотного капитала // ЭКО. - 2003г - №10 – с.53-58.

53. Баканов М. И., Сергеев Э. А. Анализ эффективности использова-ния оборотных активов // Бухгалтерский учет. – 2005г. - №1 – с. 64-65.

54. Борисов Л. Анализ финансового состояния предприятия // Экономика и жизнь.-2007.-№ 5.-С.17-23.

55. Верещака В.В. Привлечение оборотных средств // Главбух. - 2005. - N 7. - с.19-26.

56. Выборова Е.Н. Диагностика финансовой устойчивости субъектов хозяйствования // Аудитор.-2002.-№12.-С.37-39

57. Гиляровская Л.Т., Соболев А.В. Комплексный подход к анализу и оценке финансового положения организации // Аудитор.-2001.-№4.-С.47-54.

58. Графов А.В. Оценка финансово-экономического состояния предприятия // Финансы.-2007.-№7.-С.64-67.

59. Дронов В.И. Оценка финансового состояния предприятия // Финансы.-2007.-№4.-С.15-19.

60. Ефимова О. В. Анализ оборотных активов организации. // Бухгалтерский учет – 2004г. - №10 – с.47-53.

61. Овсийчук Н. Управление активами и методика финансирования // Аудитор. - 2002г - N4 – с.34 - 38.

62. Парамонов А. В. Учет и анализ предпринимательского капитала // Аудит и финансовый анализ. – 2005г. - №1 – с.25 – 88

63. Рубченко М., Агеев С. и др. Искусство управлять деньгами // Эксперт. - 2005г - N6 - с, 17

64. Фащевский В.М. Об анализе оборотных средств //Бухгалтерский учет. - 2003г - N2 – с. 80 - 81.

65. Хорин А.Н. Анализ оборотного капитала// Бух. учет. - 2005. - №6. - с.23-26.

66. Чурилов С. В. Анализ собственного оборотного капитала // Бух-галтерский учет. – 2004г. - №11 – с.76-78.

67. Устав ООО «Орскпродмаш»

68. Учредительский договор ООО «Орскпродмаш»

69. Положение об учетной политике ООО «Орскпродмаш»

70. Бухгалтерский баланс ООО «Орскпродмаш»

71. Бухгалтерская отчетность ООО «Орскпродмаш» за 2005 и 2006 годы.

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... отразиться на возможности выполнения производственной программы и заказов потребителей. Качество сырья, материалов, топлива и энергии, своевременность заключения договоров на их поставку влияют на производственную мощность предприятия. Помимо непосредственной потребности в нормируемых и ненормируемых материальных ресурсах предприятие для своей текущей деятельности должно постоянно иметь ...

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

0 комментариев