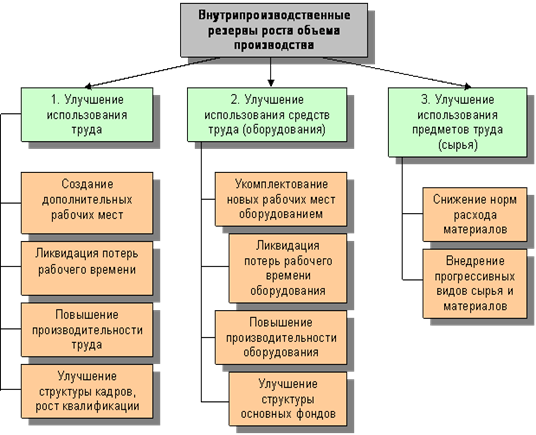

Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Организационно-экономическая характеристика организации

Анализ использования основных производственных фондов

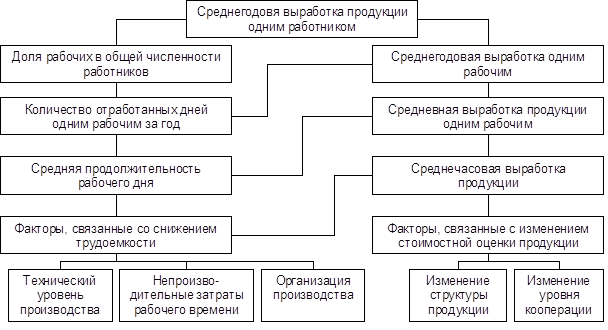

Анализ использования трудовых ресурсов предприятия

Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

Навигация

Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Анализ производственных ресурсов предприятия

125280

знаков

33

таблицы

4

изображения

1.2 Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.1.1).

Таблица 1.1.

Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| Анализ структуры и динамики ОС | Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса | Финансовый анализ |

| Анализ эффективности использования ОС | Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования | Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный и по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования | Управленческий анализ |

| Анализ эффективности инвестиций в ОС | Оценка эффективности капитальных вложений и эффективности привлечения займов для инвестирования | Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», ф БМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.1.2), которые анализируются в динамике за ряд лет.

Таблица 1.2

Показатели движения и состояния ОС

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1. Коэфициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

Анализ эффективности использования ОС

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

![]() (1.2).

(1.2).

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС. ФО. (1.2)

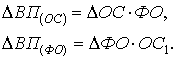

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() (1.3)

(1.3)

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

(1.4)

(1.4)

или интегральным методом:

(1.5)

(1.5)

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

(1.6)

(1.6)

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо). VВП1, (1.7)

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 1.1

Рис. 1.1 Схема факторной системы фондоотдачи

На основе схемы мож1но построить факторную модель фондоотдачи

ФО = ФОа.УДа, (1.8)

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

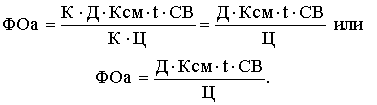

ФОа = (К. Т. СВ)/ ОСа, (1.9)

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

![]() (1.10)

(1.10)

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

(1.11)

(1.11)

Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис.1.2).

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования (Кн):

![]() ;

;

- коэффициент использования парка установленного оборудования (Ку):

![]() ;

;

- коэффициент использования оборудования сданного в эксплуатацию (Кэ):

![]() .

.

Рис. 1.2. Состав наличного оборудования

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф (1.12)

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Таблица 1.3

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк.д. 24 | Тк.д - число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТP.СМ. tсм | ТP.СМ - число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн - Тпл | Тпл – время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф - Тпр | Тпр – время внеплановых простоев, час |

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

![]() .

.

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз. Ки.

Характеристика производственной мощности предприятия

Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

![]() ;

;

![]() ;

;

.

.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

(1.13)

(1.13)

где ВП - объем продукции, принятый для расчета;

ВПOC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Эффективность использования оборотных средств характеризуется следующей системой экономических показателей:

- Оборачиваемость оборотных средств;

- Коэффициент загрузки средств в обороте;

- Показатель отдачи оборотных средств;

- Коэффициенты ликвидности;

- Рентабельность текущих активов;

- Расчет степени финансовой устойчивости в зависимости от степени обеспеченности запасов и затрат различными видами источников;

- Обобщающий анализ состояния оборотных средств предприятия.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальные запасы, незавершенное производство, готовая продукция). Это позволяет выявить на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств. Длительность одного оборота оборотных средств исчисляется по формуле:

О = С / (Т/Д), (1.14.)

где О – длительность оборота, дни;

С – остатки оборотных средств (средние или на определенную дату), руб.;

Т – объем товарной продукции, руб.;

Д – число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле:

Ко = Т/С. (1.15.)

Кз = С/Т. (1.16.)

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

В ходе анализа ликвидности решаются следующие задачи :

- оценка достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды;

- определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

- оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

Расчет коэффициентов ликвидности. Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

Коэффициент покрытия (общий). Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом покрытия.

Кп=(А1+А2+А3): (П1+П2), (1.17.)

где А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы (без расходов будущих периодов бухгалтерского баланса формы №1), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий);

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства.

Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Целесообразно этот показатель сравнивать со средними значениями по группам аналогичных предприятий.

Коэффициент быстрой ликвидности. Коэффициент быстрой ликвидности (строгой ликвидности) является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Коэффициент быстрой ликвидности рассчитывается по формуле:

Кб.= (А1+А2): (П1+П2). (1.18.)

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы.

Этот показатель рекомендуется в пределах от 0,8 до 1,0, но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности.

Коэффициент абсолютной ликвидности. Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

Каб.ликв.= (А1): (П1+П2). (1.19.)

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2. Если предприятие в текущий момент на 20 – 25 % может погасить свои долги, то его платежеспособность считается нормальной [15].

Различные показатели ликвидности важны не только для руководителей и финансовых работников предприятия, но представляют интерес для различных потребителей аналитической информации: коэффициент абсолютной ликвидности — для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков; коэффициент покрытия — для покупателей и держателей акций и облигаций предприятия.

Коэффициент обеспеченности собственными средствами. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств.

Коб.соб.ср. = (П4-А4): (А1+А2+А3). (1.20.)

Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Теоретически (иногда и практически) возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. С позиции теории такая ситуация аномальна, поскольку в этом случае одним из источников покрытия основных средств и внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуется немедленные меры по его исправлению.

Обычно при анализе рентабельности активов проводится анализ текущих активов, то есть его оборотных средств, так как их влияние на этот показатель значительно и подвержено серьезным влияниям в зависимости от состояния и организации оборотных средств.

Рентабельность текущих активов показывает: сколько рублей чистой прибыли приходится на 1 рубль текущих активов, рассчитывается по следующей формуле:

Рт.а.=ЧП/АII, (1.21)

где Р – рентабельность текущих активов,

ЧП – чистая прибыль предприятия,

АII, – средняя величина раздела II баланса предприятия – оборотные активы.

Расчет степени финансовой устойчивости в зависимости от степени обеспеченности запасов и затрат различными видами источников. Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат, при этом имеется в виду обеспеченность запасами и затратами определенными видами источников.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников. В их числе:

Наличие собственных оборотных средств Ес. этот показатель рассчитывается по следующей формуле:

Ес=К+Пд-Ав, (1.22)

где К – капитал и резервы;

Пд – долгосрочные кредиты и займы;

Ав – внеоборотные активы.

Общая величина основных источников формирования запасов и затрат Ео.

Ео= Ес+М, (1.23)

где М – краткосрочные кредиты и займы.

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

Излишек (+) или недостаток (-) собственных оборотных средств ±Ес:

±Ес=Ес-З, (1.24)

где З – запасы.

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат ±Ео:

±Ео=Ео-З. (1.25)

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

Абсолютная устойчивость финансового состояния. Эта ситуация возможна при следующем условии:

З<Ес+М. (1.26)

Нормальная устойчивость финансового состояния, гарантирующая платежеспособность предприятия. Она возможна при условии:

З= Ес+М. (1.27)

Неустойчивое финансовое положение связано с нарушением платежеспособности и возникает при условии:

З= Ес+М+Ио, (1.28)

где Ио – источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства, кредиты банка на временное пополнение оборотных средств и прочие заемные средства).

Кризисное финансовое состояние:

З> Ес+М. (1.29)

Расчет указанных показателей и определение на их основе ситуаций позволяют выявить положение, в котором находится предприятие, и наметить меры по его изменению.

Коэффициент численности основных рабочих предприятия определяется по формуле

Kор = 1 – Рвр / Рр, (1.30)

где Рвр – среднесписочная численность вспомогательных рабочих на предприятии, в цехах, на участке, чел.;

Рр –среднесписочная численность всех рабочих на предприятии, в цехе, на участке, чел.

Структура кадров предприятия, цеха, участка характеризуется соотношением различных категорий работников в их общей численности. В целях анализа структуры кадров определяется и сравнивается удельный вес каждой категории работников Урi в общей среднесписочной численности персонала предприятия Р:

Урi = Рi / Р, или Урi = (Р ⋅100) / Р, (1.31)

где Рi – среднесписочная численность работников i-ой категории, чел.

Структура кадров определяется и анализируется по каждому подразделению, также может рассматриваться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т.д.

Трудовой коллектив по численному составу, уровню квалификации не является постоянной величиной, он все время изменяется: увольняются одни работники, принимаются другие. Изменение такого рода характеризуются текучесть кадров.

Состояние кадров на предприятии может быть определено с помощью следующих коэффициентов.

Коэффициент выбытия кадров Kвк (%) определяется отношением количества работников, уволенных по всем причинам

Коэффициент выбытия кадров Kвк (%) определяется отношением количества работников, уволенных по всем причинам за данный период Рув, к K среднесписочной численности работников за тот же период Р

Kвк = Рув / Р. (1.32)

Коэффициент приема кадров Kпк (%) определяется отношением количества работников, принятых на работу за данный период Рп, к среднесписочной численности работников за тот же период Р

Kпк = (Рп / Р) ⋅100. (1.33)

Коэффициент стабильности кадров Kск рекомендуется использовать при оценки уровня организации управления производством на предприятии в целом, так и в отдельных подразделениях

Kск = 1 – Рув' / Р + Рп. (1.34)

где Рув' – численность работников, уволившихся с предприятия по собственному желанию и из-за нарушения трудовой дисциплины за отчетный период, чел.;

Р – среднесписочная численность работающих на данном предприятии в период, предшествующий отчетному, чел.;

Рп – численность вновь принятых за отчетный период работников, чел.

Коэффициент текучести кадров Kтк определяется делением численности работников предприятия (цеха, участка), выбывших или уволенных за данный период Рув, на среднесписочную численность за тот же период Р, %

Kтк = (Рув / Р) ⋅ 100. (1.35)

Также для эффективного анализа трудовых ресурсов необходимо использовать ряд следующих показателей.

Средняя заработная плата одного рабочего Зр

Зр = ФОТ / Рр. (1.36)

где ФОТ – фонд оплаты труда в рублях.

Прибыль на одного работника Пр

Пр = П / Рр. (1.37)

где П – прибыль полученная организацией за анализируемый период, р.; Рр – численность рабочих, чел.

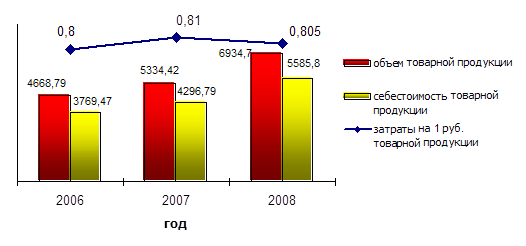

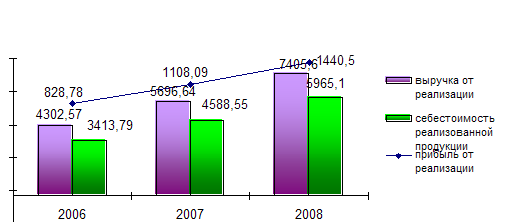

Глава 2. Анализ использования производственных ресурсов ООО «Орскпродмаш»

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... отразиться на возможности выполнения производственной программы и заказов потребителей. Качество сырья, материалов, топлива и энергии, своевременность заключения договоров на их поставку влияют на производственную мощность предприятия. Помимо непосредственной потребности в нормируемых и ненормируемых материальных ресурсах предприятие для своей текущей деятельности должно постоянно иметь ...

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

0 комментариев