Основные направления и информационное обеспечение анализа производственных ресурсов предприятия

Организационно-экономическая характеристика организации

Анализ использования основных производственных фондов

Анализ использования трудовых ресурсов предприятия

Влияние внедрения мероприятий НТП на эффективность использования производственных ресурсов предприятия

Навигация

Организационно-экономическая характеристика организации

Анализ производственных ресурсов предприятия

125280

знаков

33

таблицы

4

изображения

2.1 Организационно-экономическая характеристика организации

Основной целью деятельности предприятия ООО «Орскпродмаш» является производство комплексов, линий, машин и оборудования для изготовления металлических сборных и цельных консервных банок и крышек, в т.ч. крышек для банок типа «Твист офф», также производятся дозировочные, дозировочно-закаточные и укупорочные машины для всех видов консервных банок в т.ч. крышек для банок типа «Твист офф», оборудование для первичного виноделия и производства соков: дробилки, стекатели, прессы. Предприятие оказывает и услуги по производству научно-технической продукции в области технологий, машин, оборудования для перерабатывающих отраслей агропромышленного комплекса. Возможно выполнение работ и оказание сервисных услуг по предоставлению информации, монтажу, наладке, пуску, эксплуатации и ремонту всех видов технологического оборудования.

Предприятие самостоятельно разрабатывает и утверждает целевую программу и планы производственно-хозяйственной деятельности.

Таблица 2.1

Динамика товарной продукции ООО «Орскпродмаш» за 2006 год.

| Период | Товарная продукция в сопоставимых ценах (тыс. руб.) | Темпы роста, % | |

| Базисные | Ценные | ||

| I квартал | 2150,2 | 100 | 100 |

| II квартал | 2387,6 | 111 | 111 |

| III квартал | 2190,9 | 101,9 | 91,8 |

| IV квартал | 2750,5 | 127,9 | 125,5 |

Среднеквартальный темп роста рассчитаем по формуле:

Твн = n-1√ Т1*Т2*Т3*Т4

Тпр = 3√ 1*1,11*1,019*1,279 = 3√ 1,44 = 1,28 = 112,8%

Как видно из расчетов, приведенных в таблице 2.1, фактический выпуск товарной продукции колеблется по месяцам. Одним из основных причин такой нестабильности является неплатежеспособность заказчиков. Не оплатив вовремя за заказанную продукцию, заказчик лишает возможности завод оплачивать расходы на производимую продукцию.

Таблица 2.2

Анализ выполнения плана по выпуску продукции ООО «Орскпродмаш» за 2006 год

| Продукция | План на 2006 год. руб. | Факт на 2006 год руб. | Отклонения от плана | |

| +/- | % | |||

| Технологическое оборудование и запасные части для пищевой промышленности | 12809,1 | 9212,3 | -3596,8 | -28,1 |

| В т.ч. запасные части | 800 | 544,9 | -255,1 | -31,9 |

| Товары народного потребления | 580 | 81,5 | -498,5 | 85,5 |

| Работы промышленного характера | 120 | 185,4 | 65,4 | +54,5 |

| Итого товарная продукция: | 13509,1 | 9479,2 | -4029,9 | -29,8 |

В таблице 2.2 приведены данные по выпуску продукции в 2006 году с расшифровкой по структуре выпускаемой продукции. План ООО «Орскпродмаш» в основном в настоящее время формируется на базе заключенных договоров на поставку продукции и частично план устанавливает само предприятие с учетом возможностей и знания конъюнктуры рынка. Но как видно из таблицы, план в основном не выполнен. Причина одна – нет средств оплачивать расходы: поставку материалов, электроэнергию. Выполнен план по пункту «работы промышленного характера» (услуги населению). Но удельный вес этих работ в общем объеме выпуска продукции невелик – 2%, и выполнению из имеющихся на складах залежавшихся материалов или отходов производства.

ООО «Орскпродмаш» выпускает широкий ассортимент продукции, что затрудняет проведение анализа выполнения плана по ассортименту в разрезе всех видов производимой продукции.

Так, в 2006 году планировали выпуск технологического оборудования по 33 наименованиям, фактически план выполнен по 28 наименованиям или на 85% (28/33 *100).

Таблица 2.3

Выполнение плана по структуре ООО «Орскпродмаш» за III квартал 2006 года.

| Вид продукции | Товарная продукция | Выполнение плана % | Товарная продукция, зачисленная в выполнение плана | |

| План | Факт | |||

| Технологическое оборудование и запасные части для пищевой промышленности | 953,7 | 2123,4 | 83,7 | 2123,4 |

| В т.ч. запасные части | 180 | 155,7 | 86,5 | 155,7 |

| Товары народного потребления | 165 | 52 | 31,5 | 52 |

| Работы промышленного характера | 20 | 15,5 | 77,5 | 15,5 |

| Итого товарная продукция: | 2722 | 2190,9 | 80,5 | 2190,9 |

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру и динамику за анализируемый период.

Как показывают данные таблицы 2.3, план по балансовой прибыли во 2-м полугодии перевыполнен на 1,2%. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции. Удельный вес вне реализационных результатов составили всего 11 % в 1-м полугодии.

Таблица 2.3

Анализ состава, реализации и выполнения плана балансовой прибыли за 2006 год.

| Состав балансовой прибыли | I полугодие | II полугодие | ||||

| Сумма, руб. | Структура, % | План | факт | |||

| Сумма, руб | Структура, % | Сумма,руб. | Структура, % | |||

| Балансовая прибыль | 2208,7 | 100 | 1330 | 100 | 1346,8 | 100 |

| Прибыль от реализации | 1966, | 89 | 1040 | 78,2 | 1052,4 | 78,1 |

| Внереализационные результаты | 242,5 | 11 | 290 | 11,8 | 294,4 | 21,9 |

Расчет влияния этих факторов на сумму прибыли выполним способом ценных подстановок, используя данные таблицы 2.4

Таблица 2.4

Исходные данные для факторного анализа прибыли от реализации продукции за 2006 год.

| Показатели | План | План, пересчитанный на фактический объем продукции | Факт |

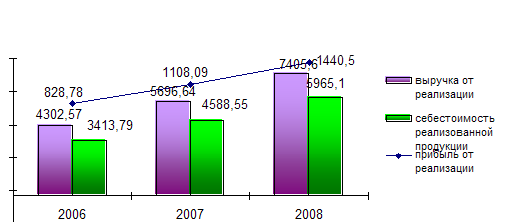

| Выручка от реализации за вычетом налогов | 9830 | 7298 | 6971 |

| Полная себестоимость реализованной продукции | 5603 | 4087 | 3932 |

| Прибыль от реализации продукции | 4915 | 3649 | 3555 |

План по сумме прибыли от реализации продукции недовыполнен на 1360 тыс. руб., или в 72%. Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, получили изменение ее за счет объема и структуры реализованной продукции: - 1266 руб.

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... отразиться на возможности выполнения производственной программы и заказов потребителей. Качество сырья, материалов, топлива и энергии, своевременность заключения договоров на их поставку влияют на производственную мощность предприятия. Помимо непосредственной потребности в нормируемых и ненормируемых материальных ресурсах предприятие для своей текущей деятельности должно постоянно иметь ...

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... запаса может быть рассчитана в трех взаимосвязанных измерениях [11, c.5]: а) в натуральном измерении; б) в днях обеспеченности; в) в стоимостном выражении. 1.2. Задачи и источники анализа производственных запасов и эффективности их использования На предприятии применяется большое количество разнообразных товарно-материальных ценностей. Они используются в производстве по-разному. Одни ...

0 комментариев