Резервы под условные обязательства

Анализ финансового состояния предприятия

Анализ платежеспособности предприятия

Анализ ликвидности баланса

Коэффициенты, характеризующие платежеспособность предприятия

Анализ финансовой устойчивости предприятия

Тип финансовой ситуации

Анализ деловой активности предприятия

Анализ показателей управления активами

Аналитическая записка, по данным заданий 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7; 2.8 о финансовом состоянии предприятия

Навигация

Аналитическая записка, по данным заданий 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7; 2.8 о финансовом состоянии предприятия

Анализ финансового состояния предприятия ООО "Терминал Мега"

72441

знак

8

таблиц

0

изображений

2.9 Аналитическая записка, по данным заданий 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7; 2.8 о финансовом состоянии предприятия

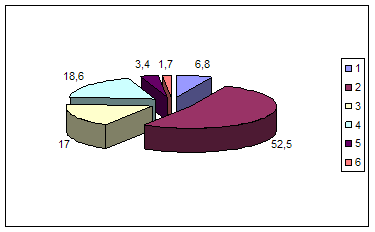

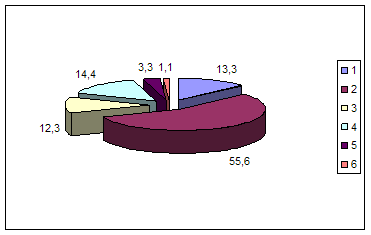

Общая стоимость имущества по сравнению с предыдущим годом увеличилась на 218515 тыс. руб. – это отличный показатель, характеризующий слаженность работы, как управленческого аппарата, квалифицированных специалистов, так и рабочих предприятия;

Стоимость иммобилизованных (необоротных средств) увеличилась на 151255 тыс. руб., удельный вес на 69,2 %, в частности из-за наличия долгосрочных финансовых вложений, что указывает на инвестиционную направленность вложений предприятия.

Стоимость мобильных (оборотных) активов повысилась на 46467 тыс. руб., а показатель удельного веса снизился на 69,22 %;

Стоимость материальных оборотных средств повысилась на 830 тыс. руб., а удельный вес на 0,38 %. Увеличение структуры производственных запасов может свидетельствовать об улучшении производственного потенциала организации, что является положительным фактором в совокупности с увеличением доли денежных средств и уменьшении дебиторской задолженности.

Увеличение величины собственного капитала на 213566 тыс. руб. и его доли на 1297,72 % за счет любого из источников способствует усилению финансовой устойчивости организации.

Ликвидность баланса - степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов - время, необходимое для превращения активов в деньги без потерь.

Мы не наблюдаем абсолютной ликвидности баланса, так как не имеем платёжного излишка по первым трём пунктам. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств, мы наблюдаем их присутствие, вследствие и положительный показатель..

Сопоставление А1 - П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (положительные показатели) в ближайшее время. Сравнение А3 – П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

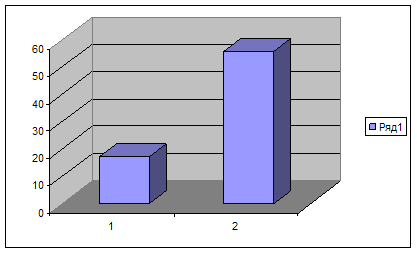

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств. Очень заметна разница между началом года (0) и окончанием года (4,21). Но необходимо учитывать, что предприятие в этом году только начало работать, поэтому на начало года предприятие вообще не могло выделить денежные средства на погашение кредиторской задолженности, но на конец года их состояние существенно улучшилось, что является хорошим знаком для предприятия.

Коэффициент «критической» оценки даёт понять, какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Коэффициент вырос с 0,07 % до 13,46 %, что также является положительной тенденцией.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. На начало года у предприятия нет капитала, который может функционировать, так как предприятие только начало свою деятельность, но на конец года показатель возрос до 0,37. Это является отрицательным фактором, так как предприятие по какой-то причине не может использовать весь свой капитал.

Доля оборотных средств в активах показывает величину оборотных средств, остающихся свободными после погашения краткосрочных обязательств, на конец года равняется 0,03, что на 0,7 % меньше чем на начало года. Предприятию следует обратить внимание на потребность в собственном оборотном капитале.

Коэффициент обеспеченности собственными средствами. Мы видим, что на начало года он равняется -12, это отрицательный показатель, значит, у предприятия нет, тех оборотных средств, которые ему необходимы, но это только по тому, что предприятие с недавнего времени вступило в работу. На конец года показатель немного возрос на 0,92, но это не сильно улучшило ситуацию, так как предприятие ещё нуждается в оборотных средствах.

Коэффициент капитализации. Мы видим увеличение показателя на 1,1 %, что является фактором снижения финансовой устойчивости.

Коэффициент обеспеченности собственными источниками финансирования увеличился с -12 % до 5,42 % , что говорит о том, что предприятию не требуются заёмные источники финансирования, либо перераспределение собственных средств, для формирования оборотных активов.

Коэффициент финансовой независимости составляет -12 %, так как предприятие в 2008 году только начало свою работу. Наблюдается увеличение на 12,97 %, что представляет собой повышение финансовой устойчивости предприятия.

Коэффициент финансовой устойчивости имеет положительную динамику и показывает, что 12,97% источников финансирования ООО «Терминал Мега» могут быть использованы длительное время.

Так как предприятие сформировано совсем недавно данные таблицы показывают, что у предприятия на начало года низкая платежеспособность, но на конец года показатели изменились в лучшую сторону, и мы видим, что на конец года предприятие абсолютно независимо, то есть у него высокая платёжеспособность и оно независимо от кредитов.

На начало года у нашего предприятия плачевное состояние, но это только по тому, что предприятие недавно начало свою работу. Мы видим, что запасы и затраты (ЗЗ) не покрываются собственными оборотными средствами (СОС). Запасы и затраты не компенсируются собственными оборотными средствами и долгосрочными заемными источниками формирования запасов и затрат (КФ). Но на конец года ситуация существенно улучшается, запасы и затраты (ЗЗ) с лихвой покрываются собственными оборотными средствами (СОС), и полностью компенсируются собственными оборотными средствами и долгосрочными заемными источниками формирования запасов и затрат (КФ). Наблюдается рост всех показателей, что благоприятно сказывается на работоспособности предприятия в целом.

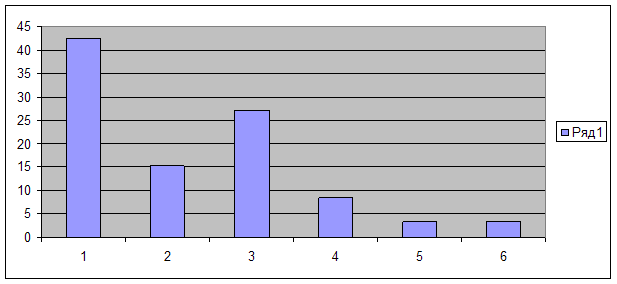

Произошло увеличение ресурсоотдачи на 0,03 %. Тенденция в сторону увеличения роста ресурсоотдачи свидетельствует об увеличении эффективности использования экономического потенциала.

Коэффициент оборачиваемости мобильных средств, коэффициент оборачиваемости материальных средств и коэффициент оборачиваемости денежных средств повысился, что означает более интенсивное использование активов.

Наблюдается увеличение показателя коэффициента оборачиваемости собственного капитала на 0,3 %, что свидетельствует об увеличении деловой активности.

Предприятие с этого года начало функционировать, поэтому все показатели управления активами на начало года равны 0.

Показатель коэффициента оборачиваемости материальных средств к концу года увеличился на 9,05%, из-за уменьшения производственных запасов и незавершённого строительства.

Коэффициент оборачиваемости денежных средств. Вследствие увеличения самих денежных средств, показатель на отчётную дату несколько увеличился (на 0,36 %).

Показатель коэффициента оборачиваемости средств в расчетах увеличился на конец года с 0 % до 0,16 % в связи с уменьшением краткосрочной дебиторской задолженности.

Показатель коэффициента оборачиваемости кредиторской задолженности увеличился по сравнению с началом года (с 0 % до 1,52 %). Рост данного коэффициента означает увеличение скорости оплаты задолженности предприятия.

Заключение

В ходе данной работы был проведен анализ бухгалтерского баланса на примере ООО «Терминал- Мега», дана оценка финансового состояния указанного предприятия на основе данных его баланса. Информационной базой для проведения анализа являлся Бухгалтерский баланс (форма №1) ООО «Терминал- Мега» за 2008 год, а также составленный на его основе сравнительный аналитический баланс.

Бухгалтерский баланс является соотношением комплекса источников формирования средств предприятия (пассив) и направлений вложения этих средств (актив), представленных в единой денежной оценке. При этом именно единая денежная оценка актива и пассива баланса делает сопоставимыми их конкретные элементы.

Так же мы узнали, что баланс делится на группы активов и пассивов: наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (А1), быстро реализуемые активы (А2), медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты, и прочие оборотные активы (А3), труднореализуемые активы: необоротные активы (А4), наиболее срочные обязательства: кредиторская задолженность (П1), краткосрочные пассивы — краткосрочно заемные средства, краткосрочные пассивы, расчеты по дивидендам (П2), долгосрочные пассивы: долгосрочные кредиты и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей (П3), постоянные пассивы: устойчивые статьи (П4).

Мы научились рассчитывать показатели платежеспособности, коэффициенты абсолютной ликвидности, долю оборотных средств в активах, коэффициент обеспеченности собственными средствами, материальными средствами, денежными и мобильными средствами. Сумели сделать выводы по итогам.

Так как предприятие только образовалось в 2008 году, было очень сложно определить степень улучшения работоспособности предприятия. И так, мы видим, что практически все показатели на начала года равны нулевой отметке, но так, же мы можем рассмотреть, что все показатели на конец года показывают нам, насколько предприятие улучшило свою деятельность и как изменило свою работу - в лучшую или худшую сторону. В ходе данной курсовой работы мы узнали, что предприятию следует обратить внимание на потребность в собственном оборотном капитале. Так как доля оборотных средств в активах, на конец года равняется 0,03, что на 0,7 % меньше чем на начало года. Но в целом предприятие работало неплохо и почти все показатели на конец года показывают нам, что предприятие улучшило свою деятельность.

Список используемых источников

1 Анализ и диагностика Финансово-хозяйственной деятельности предприятия /Под

2 ред. П.П. Тубурчака, В. Мумина и М.С.Сапрыкина .-Ростов н/Д: Феникс, 2002.

3 Артеменко В.Г, Беллендир М.В. Финансовый анализ. -М.: ДИС,2003.

4 Астахов В.Л. Анализ финансовой устойчивости фирмы.-М.:ОСЬс.89, 2002.

5 Анализ хозяйственной деятельности предприятия /Под общ. Ред. Л.Л. Ермолович Минск.: Экоперспектива, 2003 .

6 Баканов М.И., Шеремет А.Д. Экономический анализ. -М.: Финансы и статистика, 2003

7 Быкадыров В.Л., Алексеева П.Д. Финансово-экономическое состояния предприятия. -М.: ПРИОР, 2002.

8 Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта.- М.: Финансы и статистика, 2003 .

9 Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М ИНФРА- М, 2003.

10 Богатко А.А. Основы экономического анлиза хозяйствующего субъекта. - М.: Финансы и статистика, 2002 .

11 Бочкарева Т.А. Анализ экономического состояния: Монография. - Хабаровск: РИЦ ХГАЭП, 2001.

12 Бочкарева Т.А. Финансовый анализ: Учебное пособие. - Хабаровск: РИЦ ХГАЭП, 2001.

13 Бочкарева Т.А. Экономический анализ: Учебное пособие. – Хабаровск ДВИМБП, 2001 .

14 Бочкарева, Михмель Г.Н., и др. Экономический анализ: Тексты лекций для подготовки и сдач государственного квалификационного экзамена для студентов специальности 06.05.00 «Бухгалтерский учет, анализ и аудит» заочной формы обучения. - Хабаровск: РИЦ ХГАЭП, 2002.

15 Валуев Б.И. Оперативный контроль экономической деятельности предприятия. - М: Финансы статистик, 2003 .

16 Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях. - М.: Цент ,2002.

17 Герасимова В.А., Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяй-ственной деятельности в вопросах и ответах. - М.: Издательско-торговая корпорация «Дашков и КО», 2002.

18 Донцова Л.Я., Комплексный анализ бухгалтерской отчетности. М.: Изд-во «Дело и сервис» 2003.

19 Ефимова 0.8. Финансовый анализ .- Бухгалтерский учет, 2003.

20 Ковалев В.В. Финансовый анализ .-М.: Финансы и статистика, 2003 .

21 Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект 2001 .

22 Крейнина М.Н. Финансовое состояние организации .-М.: ДИС, 2003.

23 Карлин Т-Р. Анализ финансовых отчетов. - М.: ИНФРА - М; Бухгалтерский учет, 2003 .

24 Крутин А.Б., Хайкин М.М. Основы финансовой деятельности предприятия. - СПб: Бизнес пресса, 2001 .

25 Маркарян Э.А., Герасименко ГЛ. Финансовый анализ.-М.: ПРИОР, 2001.

26 Мартынюк Г.К. Экономический анализ: Учебное пособие. – Хабаровск РИЦ ХГ АЭП, 2002 .

27 Маркарьян В.И. Финансовые результаты: учет по новому Плану счетов.- М.. Пресс, 2001.

28 Прыкин Б.Б. Экономический анализ предприятия. - М.: ЮНИТИ - ДАНА, 2003.

29 Панков Д.А. Современные методы анализа экономического положения.- Минск: ЮНИТИ -ДАНА 2001.

30 Русак Н.А., Русак В.А. Финансовый анализ субъектов хозяйствования. -Минск Высш. Школа, 2001.

31 Самсонов Н.Ф. и др. Финансы на микроуровне .-М.: Высш. Школа, 2001.

32 Савицкая Г.В. Анализ хозяйственной деятельности. – М.: ИНФРА-М, 2003.

33 Стоун Д, Хитчмнг К. Бухгалтерский учет и финансовый анализ. Финансы 1999.

34 Стоянова Е.С. Финансовый менеджмент.- М.:-ПРИОР,2001.

35 Сивкова А.И. Фрадкина Е.К. Практикум по анализу финансово-хозяйственной деятельности -Ростов-на Дону «Феникс» 2001

36 Шеремет А.Д., Сайфулин Р.С. Методика экономического анализа.- М.:-ПРИОР, 2001.

37Экономический анализ. Под ред. Л.Т. Гиляровской.- М.: ЮНИТА- ДАНА, 2003.

38 Государственная текущая бухгалтерская отчетность.

Приложение

| АКТИВ | Код показателя | На начало отчетного года На конец отчетного периода | ||||||||||||||||||||

| 1 | 2 | 34 | ||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 110 | |||||||||||||||||||||

| Нематериальные активы | ||||||||||||||||||||||

| Основные средства | 120 | 151 255 | ||||||||||||||||||||

| Незавершенное строительство | 130 | |||||||||||||||||||||

| Доходные вложения в материальные ценности | 135 | |||||||||||||||||||||

| Долгосрочные финансовые вложения | 140 | |||||||||||||||||||||

| Отложенные налоговые активы | 145 | |||||||||||||||||||||

| Прочие внеоборотные активы | 150 | |||||||||||||||||||||

| ИТОГО по разделу I | 190 | 151 255 | ||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | 210 | 895 | ||||||||||||||||||||

| Запасы | ||||||||||||||||||||||

| в том числе: | 211 | 831 | ||||||||||||||||||||

| сырье, материалы и другие аналогичные ценности | ||||||||||||||||||||||

| животные на выращивании и откорме | 212 | |||||||||||||||||||||

| затраты в незавершенном производстве | 213 | |||||||||||||||||||||

| готовая продукция и товары для перепродажи | 214 | |||||||||||||||||||||

| товары отгруженные | 215 | |||||||||||||||||||||

| расходы будущих периодов | 216 | 264 | ||||||||||||||||||||

| прочие запасы и затраты | 217 | |||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | |||||||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | ||||||||||||||||||||

| в том числе покупатели и заказчики | 231 | 0 | ||||||||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 45 636 | ||||||||||||||||||||

| в том числе покупатели и заказчики | 241 | 2 854 | ||||||||||||||||||||

| Краткосрочные финансовые вложения | 250 | 17 000 | ||||||||||||||||||||

| Денежные средства | 260 | 3 793 | ||||||||||||||||||||

| Прочие оборотные активы | 270 | 11 | ||||||||||||||||||||

| ИТОГО по разделу II | 290 | 367 325 | ||||||||||||||||||||

| БАЛАНС | 300 | 3218 580 | ||||||||||||||||||||

| ПАССИВ | Код показателя | На начало отчетного годаНа конец отчетного периода | ||||||||||||||||||||

| 1 | 2 | 34 | ||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | 410 | 10248 467 | ||||||||||||||||||||

| Уставный капитал | ||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | 411 | ( ) ( ) | ||||||||||||||||||||

| Добавочный капитал | 420 | |||||||||||||||||||||

| Резервный капитал | 430 | |||||||||||||||||||||

| в том числе: | 431 | |||||||||||||||||||||

| резервы, образованные в соответствии с законодательством | ||||||||||||||||||||||

| резервы, образованные в соответствии с учредительными документами | 432 | |||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | (20)(34 849) | ||||||||||||||||||||

| ИТОГО по разделу III | 490 | -10213 618 | ||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 510 | |||||||||||||||||||||

| Займы и кредиты | ||||||||||||||||||||||

| Отложенные налоговые обязательства | 515 | 28 | ||||||||||||||||||||

| Прочие долгосрочные обязательства | 520 | |||||||||||||||||||||

| ИТОГО по разделу IV | 590 | 28 | ||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 610 | 130 | ||||||||||||||||||||

| Займы и кредиты | ||||||||||||||||||||||

| Кредиторская задолженность | 620 | 4 934 | ||||||||||||||||||||

| в том числе: | 621 | 2 624 | ||||||||||||||||||||

| поставщики и подрядчики | ||||||||||||||||||||||

| задолженность перед персоналом организации | 622 | 560 | ||||||||||||||||||||

| задолженность перед государственными внебюджетными фондами | 623 | 223 | ||||||||||||||||||||

| задолженность по налогам и сборам | 624 | 1 524 | ||||||||||||||||||||

| прочие кредиторы | 625 | 3 | ||||||||||||||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | |||||||||||||||||||||

| Доходы будущих периодов | 640 | |||||||||||||||||||||

| Резервы предстоящих расходов | 650 | |||||||||||||||||||||

| Прочие краткосрочные обязательства | 660 | |||||||||||||||||||||

| ИТОГО по разделу V | 690 | 134 934 | ||||||||||||||||||||

| БАЛАНС | 700 | 3218 580 | ||||||||||||||||||||

| Справка о наличии ценностей, учитываемых на забалансовых счетах | 910 | 35 153 | ||||||||||||||||||||

| Арендованные основные средства | ||||||||||||||||||||||

| в том числе по лизингу | 911 | |||||||||||||||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | |||||||||||||||||||||

| Товары, принятые на комиссию | 930 | |||||||||||||||||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | |||||||||||||||||||||

| Обеспечения обязательств и платежей полученные | 950 | |||||||||||||||||||||

| Обеспечения обязательств и платежей выданные | 960 | |||||||||||||||||||||

| Износ жилищного фонда | 970 | |||||||||||||||||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | |||||||||||||||||||||

| Нематериальные активы, полученные в пользование | 990 | |||||||||||||||||||||

Похожие работы

... 3 553 = Итого краткосрочные обязательства 72 529 73 578 43 680 98 634 203 807 ПРИЛОЖЕНИЕ Б СТРУКТУРА БАЛАНСА Предприятие: Мебельная Фабрика ООО «Мега» Наименования позиций Отчетные даты 01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ Нематериальные активы 0,8% 0,3% 0,1% 0,1% 0,0% Основные ...

... конкурентоспособности организации “4Р”, в отличие от других, позволяет дать количественную оценку, как по отдельным факторам, так и по всем факторам в целом. Методика основана на сравнительном анализе организации и предприятий конкурентов по следующим факторам: продукт, цена, продвижение на рынке, регион и каналы сбыта. 4Р образуются по заглавным буквам названия этих факторов на английском языке. ...

... – 3 чел; - Заведующий складом – 1 чел; - Водитель – 1 чел; - Грузчик – 2 чел. 4. Цели, задачи и оценка коммерческой деятельности предприятия, роль торгового персонала в достижении поставленных целей Целями создания ООО «Империя ткани» являются осуществление предпринимательской деятельности и получение на этой основе прибыль. Основной вид деятельности оптовая торговля. Но ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

0 комментариев