Резервы под условные обязательства

Анализ финансового состояния предприятия

Анализ платежеспособности предприятия

Анализ ликвидности баланса

Коэффициенты, характеризующие платежеспособность предприятия

Анализ финансовой устойчивости предприятия

Тип финансовой ситуации

Анализ деловой активности предприятия

Анализ показателей управления активами

Аналитическая записка, по данным заданий 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7; 2.8 о финансовом состоянии предприятия

Навигация

Анализ ликвидности баланса

Анализ финансового состояния предприятия ООО "Терминал Мега"

72441

знак

8

таблиц

0

изображений

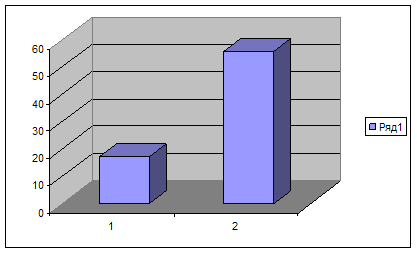

2.3 Анализ ликвидности баланса

Анализ ликвидности на начало года:

Л1(0) = А1(0) - П1(0) (10)

Л1(0) = 0 – 0 = 0 тыс. руб.

Л2(0) = А2(0) – П2(0) (11)

Л2(0) = 1 – 13 = - 12 тыс. руб.

Л3(0) = А3(0) – П3(0) (12)

Л3(0) = 0 – 0 = 0 тыс. руб.

Л4(0) = А4(0) – П4(0) (13)

Л4(0) = 0 + 12 = 12 тыс. руб.

Анализ ликвидности на конец года:

Л1(1) = А1(1) - П1(1) (14)

Л1(1) = 20793 – 4934 = + 15859 тыс. руб.

Л2(1) = А2(1) – П2(1) (15)

Л2(1) = 45637 – 0= + 45637 тыс. руб.

Л3(1) = А3(1) – П3(1) (16)

Л3(1) = 831 – 28 = + 803 тыс. руб.

Л4(1) = А4(1) – П4(1) (17)

Л4(1) = 151255 – 213554 = - 62299 тыс. руб.

Произведенные выше расчеты занесём таблицу 3

Таблица 3– Анализ ликвидности баланса

| Наименование статей | на начало года тыс., руб. | на конец года тыс., руб. | Платёжный излишек (недостаток) на начало года |

| Актив | |||

| Наиболее ликвидные активы (А 1) | - | 20793 | - |

| Быстрореализуемые активы (А 2) | 1 | 45637 | -12 |

| Медленно реализуемые активы (А 3) | - | 831 | - |

| Труднореализуемые активы (А4) | - | 151255 | +12 |

| Баланс (А 1+А 2+А 3+А 4) | 1 | 218516 | - |

| Пассив | |||

| Наиболее срочные обязательства (П 1) | - | 4934 | + 15859 |

| Краткосрочные пассивы (П 2) | 13 | - | + 45637 |

| Долгосрочные пассивы (П 3) | - | 28 | + 803 |

| Постоянные пассивы (П 4) | -12 | 213554 | - 62299 |

| Баланс (П 1+П 2+П 3+П 4) | 1 | 218516 | - |

Ликвидность баланса - степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность активов - время, необходимое для превращения активов в деньги без потерь.

Мы не наблюдаем абсолютной ликвидности баланса, так как не имеем платёжного излишка по первым трём пунктам. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств, мы наблюдаем их присутствие, вследствие и положительный показатель..

Сопоставление А1 - П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (положительные показатели) в ближайшее время. Сравнение А3 – П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Похожие работы

... 3 553 = Итого краткосрочные обязательства 72 529 73 578 43 680 98 634 203 807 ПРИЛОЖЕНИЕ Б СТРУКТУРА БАЛАНСА Предприятие: Мебельная Фабрика ООО «Мега» Наименования позиций Отчетные даты 01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ Нематериальные активы 0,8% 0,3% 0,1% 0,1% 0,0% Основные ...

... конкурентоспособности организации “4Р”, в отличие от других, позволяет дать количественную оценку, как по отдельным факторам, так и по всем факторам в целом. Методика основана на сравнительном анализе организации и предприятий конкурентов по следующим факторам: продукт, цена, продвижение на рынке, регион и каналы сбыта. 4Р образуются по заглавным буквам названия этих факторов на английском языке. ...

... – 3 чел; - Заведующий складом – 1 чел; - Водитель – 1 чел; - Грузчик – 2 чел. 4. Цели, задачи и оценка коммерческой деятельности предприятия, роль торгового персонала в достижении поставленных целей Целями создания ООО «Империя ткани» являются осуществление предпринимательской деятельности и получение на этой основе прибыль. Основной вид деятельности оптовая торговля. Но ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

0 комментариев