Резервы под условные обязательства

Анализ финансового состояния предприятия

Анализ платежеспособности предприятия

Анализ ликвидности баланса

Коэффициенты, характеризующие платежеспособность предприятия

Анализ финансовой устойчивости предприятия

Тип финансовой ситуации

Анализ деловой активности предприятия

Анализ показателей управления активами

Аналитическая записка, по данным заданий 2.1; 2.2; 2.3; 2.4; 2.5; 2.6; 2.7; 2.8 о финансовом состоянии предприятия

Навигация

Коэффициенты, характеризующие платежеспособность предприятия

Анализ финансового состояния предприятия ООО "Терминал Мега"

72441

знак

8

таблиц

0

изображений

2.4 Коэффициенты, характеризующие платежеспособность предприятия

- какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств;

- какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

- какая часть текущих обязательств по кредитам и расчетам может быть погашена за счет мобилизации всех оборотных средств;

- какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- охарактеризовать наличие собственных оборотных средств, необходимых для финансовой устойчивости.

Расчет коэффициентов:

Кn1 = (А1 + 0,5 * А2 + 0,3 * А3 ) / (П1 + 0,5 * П2 + 0,3 * П3 ) (18)

Кn1(0) = (0 + 0,5 * 1 + 0,3 * 0) / ( 0 + 0,5 * 13 + 0,3 * 0) = 0,07

Кn1(1) = (20793 + 0,5 * 45637 + 0,3 * 831) / (4934 + 0,5 * 0 + 0,3 * 28) = 8,87%

êКn1 = 8,87 – 0,07 = + 8,8 %

Кn2 = А1 / (П1 +П2) (19)

Кn2(0) = 0 / (0 + 13) = 0 %

Кn2(1) = 20793 / (4934 + 0) = 4,21 %

êКn2 = 4,21 – 0 = + 4,21 %

Кn3 = (А1 + А2 ) / (П1 +П2) (20)

Кn3(0) = (0 + 1) / (0 + 13 ) = 0,07 %

Кn3(1) = (20793 + 45637) / (4934 +0) = 13,46 %

êКn3 = 13,46 – 0,07 = + 13,49 %

Кn4 = (А1 + А2 + А3 ) / (П1 +П2 ) (21)

Кn4(0) = (0 + 1 + 0) / (0 + 13) = 0,07 %

Кn4(1) = (20793 + 45637 + 831) / (4934 + 0) = 13,63 %

êКn4 = 13,63 – 0,07 = + 13,56 %

Кn5 = А3 / (А1 + А2 + А3 + П1 +П2 ) (22)

Кn5(0) = 0 / (0 + 1 + 0 + 13 + 0) = 0 %

Кn5(1) = 831 / (20793 + 45637 + 831 + 4934 + 0) = 0,37 %

êКn5 = 0,37 - 0 = + 0,37 %

Кn6 = (А1 + А2 + А3 ) / Б (23)

Кn6(0) = (0 + 1 + 0) / 1 = 1 %

Кn6(1) = (20793 + 45637 + 831) / 218516 = 0,30 %

êКn6 = 0,30 – 1 = - 0,7 %

Кn7 = (П4 +А4 ) / (А1 + А2 + А3 ) (24)

Кn7(0) = (-12 – 0) / (0 + 1 + 0) = -12 %

Кn7(1) = (213554 – 151255) / (20793 + 45637 + 831) = 0,92 %

êКn7 = 0,92 - 12 = -11,08 %

Произведенные выше расчеты занесём таблицу 4

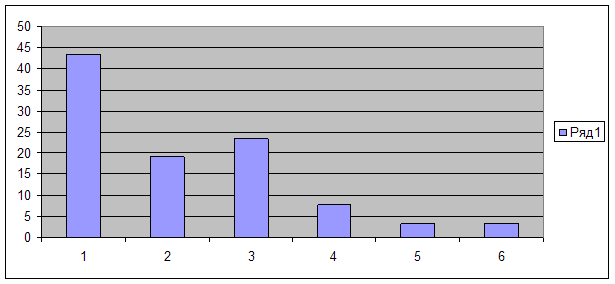

Таблица 4 – Нормативные финансовые коэффициенты

| Коэффициенты платежеспособности | На начало года, % | На конец года, % | Отклонение, % |

| 1. Общий показатель ликвидности (Кn1) | 0,07 | 8,87 | +8,8 |

| 2. Коэффициент абсолютной ликвидности (К п2) | 0 | 4,21 | +4,21 |

| 3. Коэффициент «критической» оценки (К п3) | 0,07 | 13,46 | +13,39 |

| 4. Коэффициент текущей ликвидности (К п4) | 0,07 | 13,63 | 13,56 |

| 5. Коэффициент маневренности функционирующего капитала (Кп5) | 0 | 0,37 | +0,37 |

| 6. Доля оборотных средств в активах (К п6) | 1 | 0,30 | -0,7 |

| 7. Коэффициент обеспеченности собственными средствами (К п7) | -12 | 0,92 | -11,08 |

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время за счет денежных средств. Очень заметна разница между началом года (0) и окончанием года (4,21). Но необходимо учитывать, что предприятие в этом году только начало работать, поэтому на начало года предприятие вообще не могло выделить денежные средства на погашение кредиторской задолженности, но на конец года их состояние существенно улучшилось, что является хорошим знаком для предприятия.

Коэффициент «критической» оценки даёт понять, какая часть краткосрочных обязательств может быть погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Коэффициент вырос с 0,07 % до 13,46 %, что также является положительной тенденцией.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционального капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. На начало года у предприятия нет капитала, который может функционировать, так как предприятие только начало свою деятельность, но на конец года показатель возрос до 0,37. Это является отрицательным фактором, так как предприятие по какой-то причине не может использовать весь свой капитал.

Доля оборотных средств в активах показывает величину оборотных средств, остающихся свободными после погашения краткосрочных обязательств, на конец года равняется 0,03, что на 0,7 % меньше чем на начало года. Предприятию следует обратить внимание на потребность в собственном оборотном капитале.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Мы видим, что на начало года он равняется -12, это отрицательный показатель, значит, у предприятия нет, тех оборотных средств, которые ему необходимы, но это только по тому, что предприятие с недавнего времени вступило в работу. На конец года показатель немного возрос на 0,92, но это не сильно улучшило ситуацию, так как предприятие ещё нуждается в оборотных средствах.

Похожие работы

... 3 553 = Итого краткосрочные обязательства 72 529 73 578 43 680 98 634 203 807 ПРИЛОЖЕНИЕ Б СТРУКТУРА БАЛАНСА Предприятие: Мебельная Фабрика ООО «Мега» Наименования позиций Отчетные даты 01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ Нематериальные активы 0,8% 0,3% 0,1% 0,1% 0,0% Основные ...

... конкурентоспособности организации “4Р”, в отличие от других, позволяет дать количественную оценку, как по отдельным факторам, так и по всем факторам в целом. Методика основана на сравнительном анализе организации и предприятий конкурентов по следующим факторам: продукт, цена, продвижение на рынке, регион и каналы сбыта. 4Р образуются по заглавным буквам названия этих факторов на английском языке. ...

... – 3 чел; - Заведующий складом – 1 чел; - Водитель – 1 чел; - Грузчик – 2 чел. 4. Цели, задачи и оценка коммерческой деятельности предприятия, роль торгового персонала в достижении поставленных целей Целями создания ООО «Империя ткани» являются осуществление предпринимательской деятельности и получение на этой основе прибыль. Основной вид деятельности оптовая торговля. Но ...

... 395,54 тыс. руб. на человека. По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев. 3. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 3.1. Теоретические основы управления ресторанным персоналом Повседневная работа менеджера состоит из выполнения управленческих функций – конкретных видов деятельности по управлению предприятием. Даже ...

0 комментариев