Реструктуризация: сущность, понятие

Направления реструктуризации компаний

Выделение бизнеса как составная часть корпоративной стратегии также может осуществляться за счет использования механизма слияний и поглощений

Виды реструктуризации компаний

Стоимостной подход к реструктуризации

Стратегия ликвидации, представляющая собой предельное сокращение и осуществляющаяся тогда, когда фирма не может вести дальнейший бизнес

Зарубежный опыт реструктуризации

Анализ внутренней среды ЗАО «Жилищный капитал»

Финансовый анализ

Кадровый анализ

Анализ информационного обеспечения

Инвестиционные проекты группы

Анализ непосредственного окружения

Вариант разработки программы реструктуризации компании ЗАО «Жилищный капитал»

Перевод персонала на новое рабочее место, адаптация персонала, обучение персонала

Описание проекта размещения облигаций компанией ЗАО «Жилищный капитал»

Навигация

Стратегия ликвидации, представляющая собой предельное сокращение и осуществляющаяся тогда, когда фирма не может вести дальнейший бизнес

Реструктуризация компании как средство повышения ее рыночной стоимости на примере ЗАО "Жилищный капитал"

183191

знак

23

таблицы

0

изображений

1. Стратегия ликвидации, представляющая собой предельное сокращение и осуществляющаяся тогда, когда фирма не может вести дальнейший бизнес.

2. Стратегия «сбора урожая», предполагающая отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе.

3. Стратегия сокращения, заключающаяся в том, что фирма закрывает или продает одно или несколько из своих подразделений или бизнесов для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса. Это приводит к сокращению расходов, основной идеей является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат.

Третья стратегия, заключающаяся в ликвидации одного из подразделений компании с целью сокращения расходов влечет необходимость изменения организационной структуры, то есть реструктуризацию оргструктуры [11, с.12] .

В последние годы был разработан ряд методов определения стоимости предприятия, основанных на установлении связи между прошлыми и ожидаемыми будущими денежными потоками, с одной стороны, и рыночной стоимостью всей компании в целом, а также относительным уровнем цен на ее обыкновенные акции, с другой стороны. Такой подход, называемый стоимостным менеджментом (value management), используется различными консультационными фирмами, которые хотят проследить, какая взаимосвязь существует между действиями менеджеров и стоимостью акционерного капитала. Более того, эти методы относят мышление с точки зрения денежных потоков к числу движущих сил настоящего менеджмента, так как они были задуманы для формирования набора внутренне согласованных экономических принципов, которые и должны направлять процессы планирования в компании, ее инвестиционную политику, выбор финансовых альтернатив и текущие решения, касающиеся производственной деятельности, в русло увеличения стоимости акционерного капитала.

Таким образом, проблема определения стоимости включает в себя два вопроса:

1. Прогнозирование доходов от использования активов.

2. Выбор экономического критерия для измерения этих доходов [11, с.15].

Одним из самых распространенных методов определения стоимости бизнеса является метод экономической добавленной стоимости(EVA). Из всех существующих показателей, предназначенных для оценки процесса создания стоимости компании, показатель экономической добавленной стоимости (EVA) является самым известным и распространенным. Причина этого кроется в том, что EVA сочетает простоту и возможность определения стоимости компании, а так же позволяет оценивать эффективность как предприятия в целом, так и отдельных подразделений. EVA является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная - о ее снижении. Преимуществом EVA является математическая точность. С помощью EVA можно получить более эффективную структуру с усиленными прогностическими возможностями.

Показатель экономической добавленной стоимости в оценке эффективности деятельности предприятия играет следующую роль:

1.EVA выступает как инструмент, позволяющий измерить действительную прибыльность предприятия, а также управлять им с позиции его собственников.

2. EVA - это также инструмент, показывающий руководителям предприятия, каким образом они могут повлиять на прибыльность.

3. EVA отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала (ROI), измеряемой в процентном выражении, к расчету экономической добавленной стоимости (EVA), измеряемой в денежном выражении).

4. В сочетании с другими инструментами управления EVA открывает новые возможности для повышения эффективности.

5. EVA выступает инструментом мотивации менеджеров предприятия.

Расчет экономической добавленной стоимости можно представить в виде формулы :

EVA = ЧП- WACC* Пассив = Rск СК/СК+ЗК + (1-A пр)* Rзк ЗК/СК+ЗК , (1.1)

где ЧП - чистая операционная прибыль за вычетом налогов, но до выплаты процентов;

WACC - средневзвешенная цена капитала;

Rск, Rзк - рентабельность собственного и заемного капитала соответственно капитала;

СК, ЗК - собственный и заемный капитал соответственно;

Апр - ставка налога на прибыль

Возможны следующие три варианта взаимоотношений значения показателя EVA с поведением собственников:

1. EVA= 0, то рыночная стоимость предприятия равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты.

2. EVA>0 означает прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в предприятие.

3. EVA<0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности [9, с.10].

Стоимость имеет множество форм, но окончательная оценка бизнеса должна основываться на попытке выразить экономический компромисс между риском и доходами в форме денежных потоков - полученных и израсходованных фондов. Инвесторы подходят к определению стоимости предлагаемых вложений капитала в зависимости от своей индивидуальной склонности к риску. Таким образом, инвестиционная стоимость - это функция, зависящая от индивидуальных и коллективных склонностей к риску.

Методы определения стоимости бизнеса, по своей сути, — это способы, с помощью которых можно попытаться представить имеющиеся в распоряжении аналитика объективные данные в количественном виде. Такое количественное определение всегда остается частично субъективным, а частично подверженным воздействию сил, не подвластных конкретным участникам сделки. Хотя показатели фондового рынка и относятся к конкретному моменту, стоимость обыкновенной акции в любое время зависит от комбинации переменных величин: остаточных требований, будущих ожиданий, оценки общего и специфического риска - и подвержена влиянию экономических и коммерческих условий, а также решений менеджеров и Совета директоров.

Причины искажения стоимости бизнеса те же, что и других типов финансового анализа:

а) изменение уровня цен;

б) условности бухгалтерского учета;

в) экономические условия;

г) изменения рыночной конъюнктуры;

д) множество других субъективных трудноуловимых факторов.

Создание и повышение стоимости компании (акционерного капитала) – это предельное выражение успешной инвестиционной, производственной и финансовой деятельности, осуществляемой менеджерами в рамках экономической сферы. Однако связь между текущей и прогнозируемой деятельностью компании в этой сфере и рыночной стоимостью ее обыкновенных акций в конкретный момент времени может не быть прямолинейной или непосредственно измеримой из-за комбинаций сил, действующих на фондовом рынке [11, с.20]. Правильность действий при реструктуризации зависит прежде всего от применения правильных и эффективных методов принятия решений на этом уровне.

Похожие работы

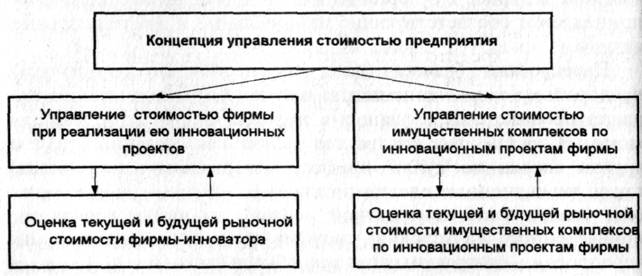

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

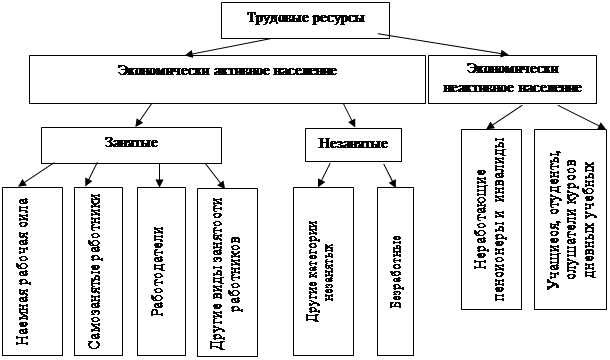

... подготовленного кадрового резерва позволяет значительно снизить риски компании при заболевании ключевых сотрудников или возникновении других непредвиденных обстоятельств. Таким образом, организация использования трудовых ресурсов на предприятии предполагает организацию найма, отбора, приема персонала, его деловую оценку, профориентацию и адаптацию, обучение, управление его деловой карьерой и ...

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... претендентов на стадии приема на работу и уделяется огромное внимание повышению квалификации и обучению уже работающих сотрудников. 2.2 Анализ социальной ответственности на предприятии ЗАО «СекторЛ» Закрытое акционерное общество «СекторЛ» является ответственным корпоративным членом общества и добросовестным участником рыночных отношений. ЗАО «СекторЛ» добровольно и в инициативном порядке ...

0 комментариев