Реструктуризация: сущность, понятие

Направления реструктуризации компаний

Выделение бизнеса как составная часть корпоративной стратегии также может осуществляться за счет использования механизма слияний и поглощений

Виды реструктуризации компаний

Стоимостной подход к реструктуризации

Стратегия ликвидации, представляющая собой предельное сокращение и осуществляющаяся тогда, когда фирма не может вести дальнейший бизнес

Зарубежный опыт реструктуризации

Анализ внутренней среды ЗАО «Жилищный капитал»

Финансовый анализ

Кадровый анализ

Анализ информационного обеспечения

Инвестиционные проекты группы

Анализ непосредственного окружения

Вариант разработки программы реструктуризации компании ЗАО «Жилищный капитал»

Перевод персонала на новое рабочее место, адаптация персонала, обучение персонала

Описание проекта размещения облигаций компанией ЗАО «Жилищный капитал»

Навигация

Финансовый анализ

Реструктуризация компании как средство повышения ее рыночной стоимости на примере ЗАО "Жилищный капитал"

183191

знак

23

таблицы

0

изображений

2.1.3 Финансовый анализ

Анализ финансовых показателей деятельности компании является одним из важных, так как такого рода анализ с применением количественных показателей наглядно показывает ситуацию организации, в которой она находится в момент диагностики. Итак, проанализируем деятельность компании ЗАО «Жилищный капитал» за последний период ее деятельности.

В течение 2005 г. активы Компании сократились на 29,6%. Причиной этого является успешное завершение в 2005 г. целого ряда инвестиционных проектов, таких как:

- г. Москва, Оболенский пер., д.9, стр.1,2;

- г. Москва, Нежинская ул., вл. 8-12, А, Б, В, Г, Д, Е;

- г. Москва, ул. Таймырская, вл.1, к.1;

- МО, г. Люберцы, ул. Гоголя, д.8, секц.3-4;

- МО, г. Балашиха, мкр.15, к.37-38;

- г. Москва, Печатники, мкр.34ДЕ, к.1,2,5;

- Краснодарский край, Хостинский р-н, г. Сочи, ул. Я. Фабрициуса, к.1,2.

В связи с чем была отнесена на финансовый результат разница между суммами поступлений от соинвесторов и инвестиций в незавершенное капитальное строительство в части формирования себестоимости строящихся объектов в статусе Заказчика по вышеуказанным объектам. Таким образом, снижение показателей статей бухгалтерского баланса говорит не об уменьшении темпов роста и развития компании, а об успешной сдаче целого ряда объектов, получении прибыли от инвестиционной деятельности, которая позволила подготовиться к новым проектам.

В первом полугодии 2006 г. активы компании выросли на 70% в годовом исчислении(см. табл. 2.2). При этом в значительной степени рост связан с увеличением внеоборотных активов в разделе «Долгосрочные финансовые вложения», в котором отражаются инвестиции в форме приобретения паев жилищно-строительного кооператива, а также ростом статьи «Дебиторская задолженность», которая отражает инвестиции в строительные проекты, и статьи «Незавершенное строительство» по которой отражены инвестиции Компании в качестве заказчика строительства.

Таблица 2.2

Структура активов на 01.07.2006 г. [10, c. 40]

| Статья баланса/ год | 2004 | 2005 | 1п 2006 |

| Незавершенное строительство | 11% | 11% | 13% |

| Долгосрочные финансовые вложения | 2% | 2% | 22% |

| Запасы | 6% | 6% | 6% |

| Дебиторская задолженность | 56% | 51% | 52% |

| Краткосрочные финансовые вложения | 29% | 26% | 3% |

Активы компании на последнюю отчетную дату сформированы в основном за счет дебиторской задолженности, которая составляет 52% активов, что свидетельствует о значительной доле инвестиционных проектов, в которых Компания выступает соинвестором строительства. Долгосрочные финансовые вложения на последнюю дату составляют 22% активов. Прирост долгосрочных финансовых вложений с начала 2006 г. составил 878 млн. руб. В структуре пассивов компании преобладает кредиторская задолженность, которая отражает привлеченные средства соинвесторов. Кредиты и займы формируют 16% пассивов на последнюю отчетную дату(см. табл. 2.3).

Таблица 2.3

Структура пассивов на 01.07.06 г

| Статья баланса/год | 2004 | 2005 | 1п2006 |

| Кредиторская задолженность | 86% | 68% | 82% |

| Кредиты и займы | 13% | 29% | 16% |

В течение всего периода деятельности Группа ни разу не имела задолженности по погашению текущих платежей по кредитам и займам и своевременно выполняла свои обязательства по погашению долгов(Приложение 2) [10, c.42].

Анализ операционных показателей показал, что выручка компании сформирована преимущественно за счет поступлений от реализации объектов недвижимости по инвестиционным договорам. Объем выручки по итогам 2005 г. относительно предыдущего года уменьшился на 49%. Основным фактором, обусловившим уменьшение выручки, является сдача готовых объектов в 2004 году, а также начало нового длительного цикла закладки очередных объектов Группы компаний, которые будут реализованы в течение 2006 -2009 гг. Кроме того, вступили в силу положения Федерального Закона № 214-ФЗ, ограничивающие на начальном этапе реализации инвестиционных проектов привлечение средств от потенциальных покупателей.

Несмотря на снижение выручки за 2005 г. по сравнению с 2004 г. валовая прибыль продаж за это время увеличилась в 6,6 раз. Валовая прибыль отражает разницу между суммой фактических затрат, связанных с реализацией инвестиционных прав, услуг на рынке недвижимости и величиной поступлений от реализации инвестиционных проектов, оказания услуг на рынке недвижимости. Уменьшение выручки и одновременное увеличение прибыли обусловлено следующим: проекты, стартовавшие в 2002-2004 годах, в 2004 году реализовывались крупными партиями, но с меньшей рентабельностью; в 2005 году реализация площадей по данным проектам производилась в основном физическим лицам с большей рентабельностью; а также ростом цен на рынке недвижимости [10, c.46] .

Рост валовой прибыли за 2005 г. по сравнению с 2004 г. отразился и на динамике показателей прибыльности Компании. Так, валовая рентабельность за 2005 г. составила 10,9% против 0,7% в 2004 г., чистая рентабельность составила 9% против 5,9% в 2004 г. (см. табл. 2.4).

Таблица 2.4

Показатели рентабельности [10, c.47]

| Показатель/год | 2004 | 2005 |

| Валовая рентабельность | 0,7% | 10,9% |

| Рентабельность продаж | 0,7% | 10,9% |

| Чистая рентабельность | 5,9% | 9,0% |

| Рентабельность капитала | 2,0% | 2,1% |

| Рентабельность собственного капитала | 16,1% | 11,2% |

| Рентабельность активов | 1,3% | 1,4% |

Чистая прибыль Компании относительно прошлого года уменьшилась на 19% и составила 84 млн. руб. (см. рис. 2.2). Снижение чистой прибыли, главным образом, связано с увеличением расходов от реклассификации в 2005 г. по сравнению с 2004 г. Работа в рамках Федерального Закона № 214-ФЗ предполагает активное кредитование при развитии проектов на начальной стадии, как следствие – увеличение заемных средств кредитных учреждений и увеличение расходов на их обслуживание, что привело к увеличению расходов в отчете о прибылях и убытках за 2005 год.

Структура дебиторской задолженности отражена в таблице 2.5 [10, c.48].

Таблица 2.5

Структура дебиторской задолженности по основной деятельности на конец 2005г.,млн.руб.

| Тип задолженности | Сумма | % от дебиторской задолженности |

| Долгосрочная дебиторская задолженность, в том числе | 691 | 30% |

| Счета к получению по расчетам по инвестиционным договорам с генеральными инвесторами | 588 | 25,3 |

| Счета к получению по расчетам с соинвесторами | 89 | 3,9 |

| Прочие счета к получению | 14 | 0,6 |

| Краткосрочная дебиторская задолженность, в том числе | 1 629 | 70% |

| Выданные авансы по текущей деятельности | 131 | 5,6 |

| Счета к получению по расчетам по инвестиционным договорам с генеральными инвесторами | 646 | 27,9 |

| Счета к получению по расчетам с соинвесторами | 821 | 35,4 |

| Прочие счета к получению | 31 | 1,3 |

Основной статьей источников финансирования активов компании являются обязательства по долям на продажу и авансы полученные. По состоянию на конец 1кв2006 г. в 62% пассивов. Собственные средства составили (около 13% пассивов). Такое значение соотношения собственного и привлеченного капитала обусловлено спецификой деятельности компании(см. рис. 2.3) [10, c.50].

Расчетные финансовые показатели представлены в следующих таблицах:

Таблица 2.6

Коэффициенты ликвидности

| Показатель / год | 2005 | 2006 |

| Текущая ликвидность | 1,30 | 1,81 |

| Критическая ликвидность | 1,30 | 1,81 |

| Дебиторская задолженность / Кредиторская задолженность | 1,43 | 3,43 |

| (Дебиторская задолженность + Запасы)/Кредиторская задолженность | 1,43 | 3,43 |

Показатели ликвидности находятся выше рекомендуемых значений. Высокие значения коэффициентов ликвидности объясняются тем, что основные статьи активов компании являются высоколиквидными.

Таблица 2.7

Коэффициенты финансовой устойчивости

| Показатель/ год | 2005 | 2006 |

| Собственный капитал / Валюта баланса | 0,08 | 0,13 |

| Собственный капитал / Заемные средства | 1,16 | 0,80 |

Таблица 2.8

Показатели долгового покрытия

| Показатель/год | 2005 | 2006 |

| Заемные средства / Выручка | 0,32 | 1,01 |

| Долг / EBITDA | 3,88 | 6,24 |

| EBITDA / Процентные расходы | 28,46 | 4,01 |

Показатели финансовой устойчивости и долгового покрытия отражают специфику деятельности компании. Увеличение соотношения Долг/EBITDA, снижение соотношения EBITDA/процентные расходы и изменения показателей оборачиваемости отражают появление в компании новых проектов, расширение производственной программы, а также длительный финансовый и производственный циклы. Вместе с тем, значение соотношения EBITDA/процентные расходы 4,01 свидетельствует о способности компании обслуживать заемные средства. Соотношение Собственный капитал/Валюта баланса выросло по сравнению с 2004 годом на 62,5% [10, c.50-51].

Таблица 2.9

Оценка оборачиваемости

| Показатель | 2005 | 2006 |

| Оборачиваемость активов в днях | 1 593 | 2 334 |

| Оборачиваемость дебиторской задолженности в днях | 782 | 969 |

| Оборачиваемость кредиторской задолженности в днях | 552 | 317 |

Таким образом, после проведенного финансового анализа компании ЗАО «Жилищный капитал» можно сделать вывод о том, что на момент анализа ее финансовое состояние достаточно устойчивое, что объясняется хорошими операционными показателями и показателями финансовой устойчивости.

Данный анализ помог выявить особенность финансовой деятельности компании в том, что на протяжении всего своего существования в качестве источников финансирования ЗАО «Жилищный капитал» использует в гораздо большей степени заемные средства, чем собственные.

Это не является отрицательным показателем деятельности компании, а просто исторически сложившимся фактором, который в любом случае обеспечивает эффективную и финансово стабильную деятельность компании.

Похожие работы

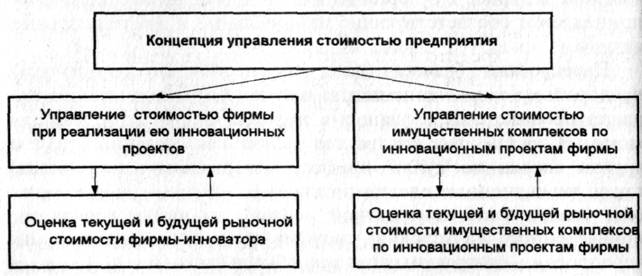

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

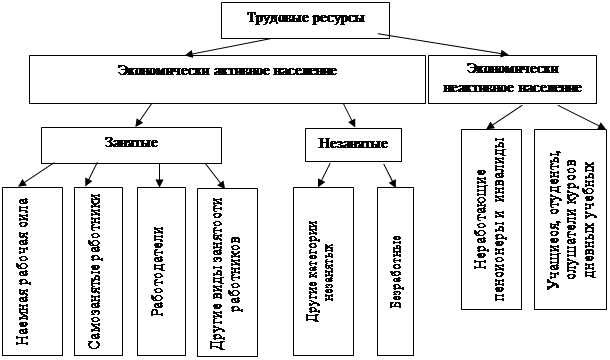

... подготовленного кадрового резерва позволяет значительно снизить риски компании при заболевании ключевых сотрудников или возникновении других непредвиденных обстоятельств. Таким образом, организация использования трудовых ресурсов на предприятии предполагает организацию найма, отбора, приема персонала, его деловую оценку, профориентацию и адаптацию, обучение, управление его деловой карьерой и ...

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... претендентов на стадии приема на работу и уделяется огромное внимание повышению квалификации и обучению уже работающих сотрудников. 2.2 Анализ социальной ответственности на предприятии ЗАО «СекторЛ» Закрытое акционерное общество «СекторЛ» является ответственным корпоративным членом общества и добросовестным участником рыночных отношений. ЗАО «СекторЛ» добровольно и в инициативном порядке ...

0 комментариев