Управленческий анализ как функция управления

Направления и основные этапы управленческого анализа

Содержание управленческого и финансового анализов

Основными активными средствами труда являются транспортные средства; производство – фондоемкое

После анализа уровня ТЭП определяют особенности их влияния на выполнение плана перевозок с помощью методов факторного анализа

Далее проводится анализ выполнения текущего ремонта

Сведения о поступлении и использовании ресурсов изучают путем сравнения плановых и отчетных материальных балансов (табл. 3.1)

Навигация

Направления и основные этапы управленческого анализа

Управленческий анализ в отраслях

83507

знаков

4

таблицы

0

изображений

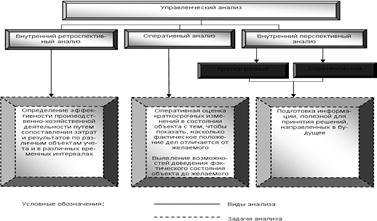

1.3 Направления и основные этапы управленческого анализа

Направления управленческого анализа непосредственно связаны с процессами производственно-хозяйственной деятельности организации и с ресурсами, используемыми в этих процессах.

Экономический анализ всегда служит целям управления как средство обоснования управленческих решений на всех стадиях деятельности организации.

Отразим в виде блок-схемы все процессы производственно-хозяйственной деятельности организации во взаимосвязи с ресурсами.

Производственно-хозяйственная деятельность представляет собой наложение процессов на ресурсы. «Входом» являются ресурсы, материальные потоки. Ресурсы проходят через различные процессы, в том числе и производственный. Затем они «выходят» в виде результатов (готовой продукции, прибыли, финансовых операций).

Представление процесса управления в виде блоков дает возможность детально проследить все направления экономического анализа, возникающего в каждом блоке, и более четко отследить объекты управленческого и финансового анализа.

Направлениями управленческого анализа предприятия являются анализ ресурсов (1, 2, 3) и анализ результатов (5, 6). Если обратиться к процессам производственно-хозяйственной деятельности, то направления управленческого анализа будут охватывать потоки группы «А» и «Б», а также частично – «В».

Все остальные элементы относятся к сфере финансового анализа.

Для качественного проведения управленческого анализа всех вышеперечисленных направлений его необходимо выполнять, соблюдая следующие основные этапы.

1. Постановка цели проведения анализа. Разработка задач для ее реализации. Формулирование и согласование задания с заказчиком.

2. Организация процесса анализа. Решаются вопросы: согласование задач с заказчиком, определение круга специалистов, согласование сроков работы, составление графика работ, определение формы представления материала.

3. Отбор системы показателей, необходимых для данного анализа.

4. Отбор источников информации.

5. Обработка и анализ полученной информации.

6. Проведение расчетно-аналитических процедур:

o оценка состояния вопроса на момент принятия управленческого решения;

o оценка эффективности функционирования объекта анализа;

o детализированный анализ;

o изучение причинно-следственных связей внутри объекта, проведение факторного анализа, выделение и систематизация важнейших факторов.

7. Оформление результатов анализа.

8. Выработка рекомендаций по результатам анализа:

o систематизация положительных и отрицательных факторов развития экономической системы;

o предложения по поиску, выявлению и мобилизации резервов повышения эффективности функционирования экономической системы.

9. Дерево вариантов. Выработка возможно большего числа управленческих решений в соответствии с полученными результатами анализа.

10. Анализ вариантов. Сравнительный анализ разработанных вариантов по установленному критерию (системе показателей). Выбор наилучшего варианта.

11. Осуществление выбранного варианта. Оформление результатов анализа, передача проекта заказчику, реализация решения.

12. Анализ эффективности управленческого решения:

o анализ как непрерывный процесс сопоставления результатов деятельности;

o итоговый анализ по результатам реализации решения;

o анализ выполнения показателей бизнес-плана;

o корректировка решения.

Состав и содержание этапов анализа определяются аналитиком исходя из критерия эффективности. Применительно к экономическому анализу эффективность может быть описана одновременным соблюдением следующих условий:

· достаточность результатов анализа для принятия управленческого решения;

· оперативность;

· рациональная (обоснованная) стоимость проведения анализа.

1.4 Экономические и технико-организационные особенности различных отраслей для целей управленческого анализа

Удовлетворение всего многообразия материальных и нематериальных человеческих потребностей порождает наличие большого количества предприятий, производящих множество самых разных товаров продукции, работ, услуг или занимающихся их продвижением к конечному потребителю.

В настоящее время все функционирующие на территории России учреждения, предприятия и организации классифицируются по видам экономической деятельности.

Промышленные предприятия могут осуществлять свою деятельность в добывающей и перерабатывающей промышленности.

В рамках добывающей промышленности выделяют:

· добычу каменного угля, бурого угля и торфа;

· добычу сырой нефти и природного газа, предоставление услуг в этих областях;

· добычу урановой и ториевой руд;

· добычу металлических руд;

· добычу прочих полезных ископаемых.

К перерабатывающим производствам относятся:

· производство пищевых продуктов, включая напитки, и табака;

· текстильное и швейное производство;

· обработка древесины и производство изделий из дерева;

· целлюлозно-бумажное производство;

· издательская и полиграфическая деятельность;

· производство кокса, нефтепродуктов и ядерных материалов;

· химическое производство;

· производство резиновых и пластмассовых изделий;

· производство прочих неметаллических минеральных продуктов;

· металлургическое производство и производство готовых металлических изделий;

· производство машин и оборудования;

· производство транспортных средств и оборудования;

· обработка вторичного сырья;

· производство и распределение электроэнергии, газа и воды;

· прочие производства.

Отдельно от промышленности стоят сельское и лесное хозяйства и предоставление услуг в этих областях, рыболовство и рыбоводство.

Кроме сферы материального производства есть еще отрасли (виды деятельности), где предприятия производят работы или оказывают услуги. К этой группе относятся строительство, оптовая и розничная торговля, транспорт (сухопутный, воздушный, водный, вспомогательная и дополнительная транспортная деятельность), связь.

Прочие виды коммерческой деятельности можно условно объединить в большую группу сервисных предприятий:

· деятельность гостиниц и ресторанов;

· операции с недвижимым имуществом;

· аренда машин и оборудования без оператора;

· прокат бытовых изделий и предметов личного пользования;

· деятельность, связанная с использованием вычислительной техники и информационных технологий;

· научные исследования и разработки;

· деятельность по организации отдыха и развлечений, культуры и спорта;

· предоставление персональных услуг;

· предоставление прочих видов услуг.

Необходимо отметить, что финансовая деятельность (включающая финансовое посредничество, страхование, вспомогательную деятельность в сфере финансового посредничества и страхования) хотя и заключается в оказании тех или иных финансовых услуг, но является самостоятельной областью функционирования.

Исключительно в ведении государства и на финансировании бюджета находятся такие виды деятельности, как:

· государственное управление и обеспечение военной безопасности;

· обязательное социальное обеспечение;

· деятельность экстерриториальных организаций.

Преимущественно на государственном попечении и финансировании находятся образование, здравоохранение, предоставление социальных услуг, прочих коммунальных и социальных услуг.

Деление предприятий по отраслям (видам экономической деятельности) предопределено наличием существенных отличий, признаков, отличающих одну отрасль от другой:

· используемая техника (совокупность машин, механизмов, приборов, устройств, орудий);

· применяемая технология (совокупность методов обработки, изготовления, изменения состояния, свойств, формы сырья, материалов или полуфабрикатов в процессе производства);

· организация производственного процесса (совокупность применяемой техники и технологии);

· организация финансов (совокупность всех денежных средств, находящихся в распоряжении предприятия, система их формирования, распределения и использования) и их взаимодействие с бюджетными и внебюджетными фондами, банками и страховыми организациями.

Особенности функционирования предприятий различных отраслей необходимо принимать во внимание при проведении управленческого анализа. Применение общей методики не удовлетворяет потребностям наиболее точной диагностики, что ведет к необходимости разработки и использования целого ряда частных отраслевых методик, например, для анализа:

· деятельности строительных организаций;

· предприятий агропромышленного комплекса (и производящих, и перерабатывающих сельскохозяйственную продукцию);

· организаций транспорта и связи, торговли и общественного питания;

· предприятий сферы услуг.

Похожие работы

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов достигается системность экономического анализа. 3. ОСОБЕННОСТИ МЕТОДИКИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ СВЯЗИ 3.1 АНАЛИЗ ПРОДУКЦИИ ПРЕДПРИЯТИЙ СВЯЗИ Производство продукции оценивается в натуральных, условно-натуральных показателях и по стоимости. Объем производства ...

... Ø Выявление резервов роста товарооборота. Ø Повышение качества использования материально-технической базы, товарных и трудовых ресурсов. Ø Разработка оптимальных управленческих решений по развитию товарооборота. Анализ выполнения плана и динамики розничного товарооборота проводится так же, как и анализ объема производства и реализации на промышленных предприятиях, только за ...

... , т.к. цена реализации с НДС, равная 65 рублям значительно превышает себестоимость сметаны, равной 39, 81 рубль. Заключение Данная работа была посвящена теме «Управленческий учет в швейной промышленности». Задачи, поставленные мною, были достигнуты. В работе раскрыты технологические особенности швейного производства, изучены методы калькулирования себестоимости продукции на предприятиях ...

0 комментариев