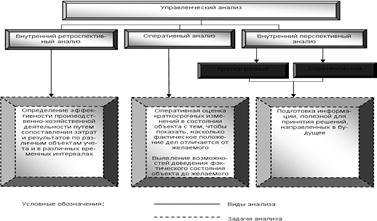

Управленческий анализ как функция управления

Направления и основные этапы управленческого анализа

Содержание управленческого и финансового анализов

Основными активными средствами труда являются транспортные средства; производство – фондоемкое

После анализа уровня ТЭП определяют особенности их влияния на выполнение плана перевозок с помощью методов факторного анализа

Далее проводится анализ выполнения текущего ремонта

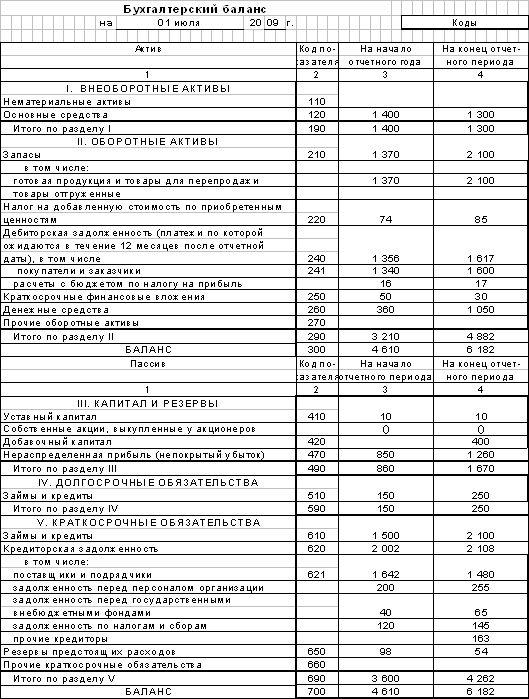

Сведения о поступлении и использовании ресурсов изучают путем сравнения плановых и отчетных материальных балансов (табл. 3.1)

Навигация

Далее проводится анализ выполнения текущего ремонта

Управленческий анализ в отраслях

83507

знаков

4

таблицы

0

изображений

3. Далее проводится анализ выполнения текущего ремонта.

Количество ТР планом не предусматривается. Поэтому при анализе необходимо определить количество поданных и выполненных заявок, приходящихся на один списочный автомобиль, выявить объем ТР, рассчитать затраты на 1000 или на 1 км пробега и сравнить их с плановыми, а также с аналогичными отчетными данными за предыдущий квартал, год или в динамике за ряд предыдущих лет.

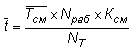

4. ТО и Р требуют больших трудовых затрат. Сложившуюся на практике среднюю трудоемкость определенного вида технического воздействия ![]() (чел./ч) ориентировочно можно рассчитать следующим образом:

(чел./ч) ориентировочно можно рассчитать следующим образом:

5.

,

,

где ![]() – средняя продолжительность рабочей смены, ч;

– средняя продолжительность рабочей смены, ч;

Nраб – число рабочих, занятых выполнением данного вида технического воздействия, чел.;

Nт – количество технических воздействий того или иного вида, выполненных в среднем за сутки;

Ксм – число смен в сутки (коэффициент сменности).

6. На следующем этапе проводится анализ затрат на техническое обслуживание и ремонт подвижного состава. В затраты, связанные с выполнением ТО и Р, включают заработную плату рабочих, затраты на смазочные и обтирочные материалы, а также на мелкие детали, замена которых предусмотрена при ТО (свечи зажигания, лампы, болты, гайки, шайбы, и т.п.).

Анализ выполняется по общей сумме затрат (ЗТО и ТР) на единицу определенного вида обслуживания на 1000 км пробега с использованием следующей модели:

![]() ,

,

где Lсут – среднесуточный пробег на автомобиле одной модели, км;

Зн – норма затрат на ТО и ТР на 1000 км пробега, руб.

Систематическому повышению качества ТО и ТР и своевременному их выполнению способствуют оперативный анализ и контроль.

Основными объективными показателями, характеризующими качество ТО и Р подвижного состава, являются:

· вынужденные остановки на линии из-за технической неисправности;

· опоздания с выездом на работу из-за технической неподготовленности;

· преждевременный возврат в гараж вследствие технической неисправности.

3.4 Анализ организации материально-технического обеспечения и использования материальных ресурсов

Важнейшим фактором, способствующим успешному выполнению производственной программы по перевозкам, ТО и Р подвижного состава, является своевременное и полное обеспечение предприятия необходимыми материальными ресурсами (топливо, смазочные материалы, запасные части и другие материалы).

Объем материально-технических ресурсов, который должен быть в организации, диктуется ее производственной программой и принятой системой материально-технического обеспечения. Количество оборотных средств и их стоимость устанавливаются путем нормирования расходов и запасов.

На автомобильном транспорте существуют нормы расхода топлива (в литрах) на 100 км, 100 т/км, одну поездку, смазочные и обтирочные материалы рассчитываются на 100 л топлива, потребность в шинах определяется, исходя из пробега и т.д.

Производственные запасы АТО состоят из:

· текущих;

· страховых;

· технологических;

· сезонных запасов.

Общая норма запаса отдельного вида оборотных средств находится суммированием всех видов запасов. Норматив оборотных средств в денежном выражении определяется сложением нормативов для каждого вида оборотных средств.

1. Анализ обеспеченности оборотными материальными ценностями начинают с того, что определяют соответствие наличных запасов их потребному количеству и стоимости для каждого вида оборотных средств.

2. Далее анализируется выполнение планов поступления основных материальных ценностей за год, по кварталам, месяцам и неделям и состояние складских запасов.

3. После оценки обеспеченности производится анализ использования материальных ресурсов, причем особое внимание уделяется использованию топлива и смазочных материалов.

Наиболее значимым с точки зрения анализа использования материальных ресурсов является показатель степени соблюдения норм расхода, который определяется посредством сопоставления фактического расхода данного материала (чаще всего в натуральном выражении) с расходом по плановым нормам при фактическом объеме работ (т.е. с аналитической потребностью).

Аналитическая потребность в топливе (бензине) (Па) определяется следующим образом.

Для автомобилей, оплата работы которых производится сдельно:

![]() .

.

Для автомобилей, автобусов и такси, оплата работы которых производится повременно:

![]() .

.

Для автомобилей-самосвалов:

![]() ,

,

где Lобщ – общий пробег автомобиля за отчетный период;

RКМ и R – плановые нормы расхода топлива на единицу пробега, л/км, и единицу транспортной работы, л/(т/км);

Р – грузооборот, т/км;

Е – число ездок по отчету;

R1 – плановая норма расхода топлива на одну поездку.

Похожие работы

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов достигается системность экономического анализа. 3. ОСОБЕННОСТИ МЕТОДИКИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ СВЯЗИ 3.1 АНАЛИЗ ПРОДУКЦИИ ПРЕДПРИЯТИЙ СВЯЗИ Производство продукции оценивается в натуральных, условно-натуральных показателях и по стоимости. Объем производства ...

... Ø Выявление резервов роста товарооборота. Ø Повышение качества использования материально-технической базы, товарных и трудовых ресурсов. Ø Разработка оптимальных управленческих решений по развитию товарооборота. Анализ выполнения плана и динамики розничного товарооборота проводится так же, как и анализ объема производства и реализации на промышленных предприятиях, только за ...

... , т.к. цена реализации с НДС, равная 65 рублям значительно превышает себестоимость сметаны, равной 39, 81 рубль. Заключение Данная работа была посвящена теме «Управленческий учет в швейной промышленности». Задачи, поставленные мною, были достигнуты. В работе раскрыты технологические особенности швейного производства, изучены методы калькулирования себестоимости продукции на предприятиях ...

0 комментариев