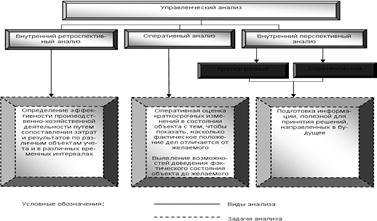

Управленческий анализ как функция управления

Направления и основные этапы управленческого анализа

Содержание управленческого и финансового анализов

Основными активными средствами труда являются транспортные средства; производство – фондоемкое

После анализа уровня ТЭП определяют особенности их влияния на выполнение плана перевозок с помощью методов факторного анализа

Далее проводится анализ выполнения текущего ремонта

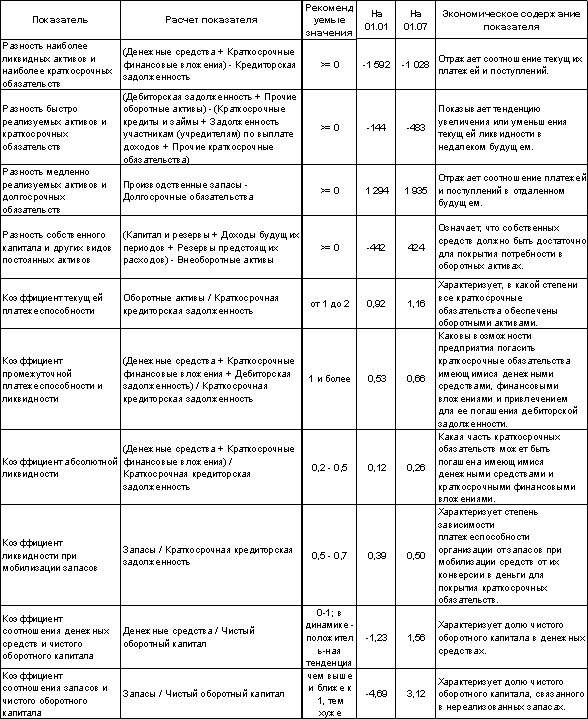

Сведения о поступлении и использовании ресурсов изучают путем сравнения плановых и отчетных материальных балансов (табл. 3.1)

Навигация

Содержание управленческого и финансового анализов

Управленческий анализ в отраслях

83507

знаков

4

таблицы

0

изображений

2. Содержание управленческого и финансового анализов

Необходимость формирования отдельной информации для управления, т.е. для себя, и публичной финансовой отчетности для внешних пользователей стала объективной реальностью. Отсюда и единый бухгалтерский учет, а следовательно, и анализ подразделяют по принципу субъектов пользователей на управленческий и финансовый.

Финансовый анализ – это внешний анализ, который основан на данных финансового учета и содержит открытую информацию, показывает «как это было».

Управленческий анализ – это внутренний анализ, который проводится работниками предприятия и включает любую информацию. Анализ используется для решения задач стратегического управления, связан с процессом формирования, контроля и планирования затрат, результатов деятельности. Управленческий анализ выступает в единстве производственного и финансового анализа, ему присуща комплексность подхода к производственным и финансовым показателям. Методы его проведения определяются руководством предприятия, поскольку он направлен на выработку управленческих решений конкретного субъекта хозяйствования и организацию внутрихозяйственных связей на предприятии.

Между финансовым (внешним) и управленческим (внутренним) анализом имеются принципиальные различия в организации и способах проведения, которые можно определить по следующим основным классификационным признакам (табл. 2.1).

Таблица 2.1. Отличительные признаки управленческого и финансового анализа

| Финансовый анализ (внешний) | Управленческий анализ (внутренний) |

| Цель анализа | |

| 1. Оценка: | 1. Изучение механизма достижения максимальной прибыли и повышение эффективности, выявление резервов снижения затрат и роста прибыли |

| Объект анализа | |

| Финансовое положение хозяйствующего субъекта | 1. Маркетинговая деятельность |

| Периодичность проведения | |

| Не реже одного раза в год, также по мере предоставления отчетности (в налоговую инспекцию, статистические органы – ежеквартально) | По мере необходимости на нерегулярной основе и прежде всего по тем направлениям, где наблюдаются спад производства, кризисная ситуация, рост затрат, снижение рентабельности и качества продукции |

| Информационная база | |

| Бухгалтерская отчетность | Любая информация: данные бухгалтерского, оперативного, статистического учета, нормативно-справочная информация, акты ревизий, аналитические расчеты и т.п. |

| Доступность информации | |

| Открыта для всех потребителей | Представляет коммерческую тайну, используется для внутрихозяйственного управления |

| Потребители информации | |

| Акционеры, инвесторы, банки, поставщики, покупатели, налоговые инспекции и т.д. | Управленческий персонал предприятия: менеджеры, директора, начальники подразделений и т.д. |

| Использование методов анализа | |

| Традиционные способы: | 1. Традиционные способы |

2.1 Характеристика основных видов экономического анализа

Современные условия бизнеса предопределили создание системы информационных потоков, отвечающих различным критериям: внешним и внутренним потребностям, оперативности, широте охвата источников и временных границ и т.д. Результатом формирования самых разнообразных информационных потоков стало разделение экономического анализа на следующие виды.

1. По объектам анализа:

§ технико-экономический, финансово-экономический, социально-экономический анализ (проводят экономические службы управления, статистические органы, социологические лаборатории и др.);

§ управленческий, маркетинговый, экономико-статистический, экономико-правовой анализ (проводят юридические службы предприятий и организаций);

§ экономико-экологический анализ (проводят органы охраны окружающей среды) и т.п.

2. По субъектам анализа (кто проводит):

§ руководство предприятия;

§ функциональные службы;

§ собственники;

§ кредитные организации;

§ аудиторские службы;

§ судебно-правовые органы.

3. По пользователям информации: внутренний и внешний.

4. По периодичности проведения: годовой, квартальный, месячный, декадный, каждодневный, сменный, разовый, непериодический.

5. По содержанию и полноте изучаемых вопросов: полный анализ всей хозяйственной деятельности, выборочный анализ, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики.

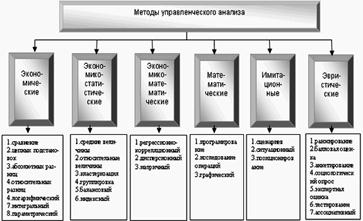

6. По методам изучения объекта:

§ сравнительный, комплексный, системный анализ;

§ детерминированный факторный, стохастический корреляционный анализ;

§ функционально-стоимостной, диагностический, маржинальный анализ;

§ анализ коммерческих рисков.

Сравнительный анализ состоит в сопоставлении достигнутых результатов хозяйственной деятельности с результатами других предприятий или объединений, в выявлении резервов дальнейшего повышения эффективности производства. Он позволяет обобщить опыт нескольких предприятий, распространить передовой опыт на сравниваемые предприятия. Виды сравнительного анализа: внутрифирменный, внутриотраслевой, межотраслевой.

Функционально-стоимостной анализ (ФСА) – это метод системного исследования функций отдельного изделия или определенного производственно-хозяйственного процесса, или же управленческой структуры, направленный на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при высоком качестве, предельной полезности и долговечности. Основной подход к проведению ФСА – функциональность.

Исходя из имеющейся информационной базы и решаемых задач, различают экспресс-анализ и детализированный, комплексный углубленный анализ, а также современный сопоставительный анализ:

Экспресс-анализ – это общее, предварительное исследование, основанное преимущественно на данных финансовой отчетности, ориентированное на внешних пользователей. Общий обзор результатов работы промышленного предприятия или экспресс-анализ является первым этапом, с которого необходимо начинать анализ производственно-финансовой деятельности. Этот этап позволяет дать общую оценку работы предприятия, не раскрывая внутреннего содержания каждого фактора, повлиявшего на формирование отдельных показателей, а также предоставляет возможность непосредственно ознакомиться с масштабами производства, его особенностями. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, то это свидетельствует о росте остатков незавершенного производства. Если темпы роста товарной продукции выше темпов роста реализации продукции, то это признак затоваривания.

Детализированный, комплексный (углубленный) анализ проводится с привлечением данных аналитического (управленческого) учета и является коммерческой тайной, рассчитан на управленческий персонал. Его цель – подробная характеристика финансового положения предприятия и возможностей развития на перспективу.

Современный сопоставительный анализ имеет особое эффективное направление – бенчмаркинг. Основу его составляет сравнение деятельности предприятий-конкурентов и передовых фирм других отраслей. Целью такого сопоставительного анализа является стратегическое планирование исходя из исследованных лучших параметров.

7. По временному признаку:

§ текущий (ретроспективный) или периодический анализ;

§ оперативный анализ;

§ перспективный (прогнозный) анализ.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статистической отчетности, и позволяет оценить работу предприятия за месяц, квартал, год нарастающим итогом. Он является базой для перспективного анализа.

Недостаток: все выявленные резервы – это потерянные возможности.

Оперативный анализ проводится в ходе производственной деятельности, является элементом планово-диспетчерского управления. Оперативный анализ проводят обычно по следующим группам показателей: производство, отгрузка и реализация продукции, использование рабочей силы, производственного оборудования, материальных ресурсов, себестоимость, прибыль, рентабельность, платежеспособность. Анализ основан на данных первичного учета: оперативного, технического, бухгалтерского, статистического.

Недостаток: относительная неточность, связанная с приближенностью в расчетах.

3. Управленческий анализ деятельности предприятий транспорта

3.1 Особенности деятельности предприятий транспорта и основные направления ее анализа

Транспорт является частью экономической деятельности, которая связана с увеличением степени удовлетворения потребностей людей при помощи изменения географического положения товаров и людей.

Современный транспорт представляет собой единую (в социально-экономическом отношении) транспортную систему, включая мощную сеть железнодорожных, морских, речных, автомобильных, воздушных, трубопроводных городских и промышленных коммуникаций. Перемещая ежегодно миллиарды тонн сырья, топлива, материалов, продукции, а также пассажиров с достаточно высоким уровнем комфорта и скорости, современный транспорт обеспечивает массовое индустриальное производство, глубокое разделение труда, внутреннюю и внешнюю торговлю, способствует развитию культуры и науки.

Этой отрасли присущи следующие основные особенности.

1. Специфика транспорта как сферы экономики заключается в том, что он сам не производит продукцию, а только участвует в ее создании.

2. Транспорт существенно зависит от географических условий, особенно от топографических особенностей горных цепей, равнин, долин и береговой полосы, являясь средством заполнения географических разрывов между производством и потребителем.

3. Формирование транспортной сети обусловлено рядом социально-экономических факторов: развитием и размещением хозяйства, городских поселений, направлением и мощностью основных транспортно-экономических связей, расположением крупных курортных и туристических объектов.

Похожие работы

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов достигается системность экономического анализа. 3. ОСОБЕННОСТИ МЕТОДИКИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ СВЯЗИ 3.1 АНАЛИЗ ПРОДУКЦИИ ПРЕДПРИЯТИЙ СВЯЗИ Производство продукции оценивается в натуральных, условно-натуральных показателях и по стоимости. Объем производства ...

... Ø Выявление резервов роста товарооборота. Ø Повышение качества использования материально-технической базы, товарных и трудовых ресурсов. Ø Разработка оптимальных управленческих решений по развитию товарооборота. Анализ выполнения плана и динамики розничного товарооборота проводится так же, как и анализ объема производства и реализации на промышленных предприятиях, только за ...

... , т.к. цена реализации с НДС, равная 65 рублям значительно превышает себестоимость сметаны, равной 39, 81 рубль. Заключение Данная работа была посвящена теме «Управленческий учет в швейной промышленности». Задачи, поставленные мною, были достигнуты. В работе раскрыты технологические особенности швейного производства, изучены методы калькулирования себестоимости продукции на предприятиях ...

0 комментариев