Управленческий анализ как функция управления

Направления и основные этапы управленческого анализа

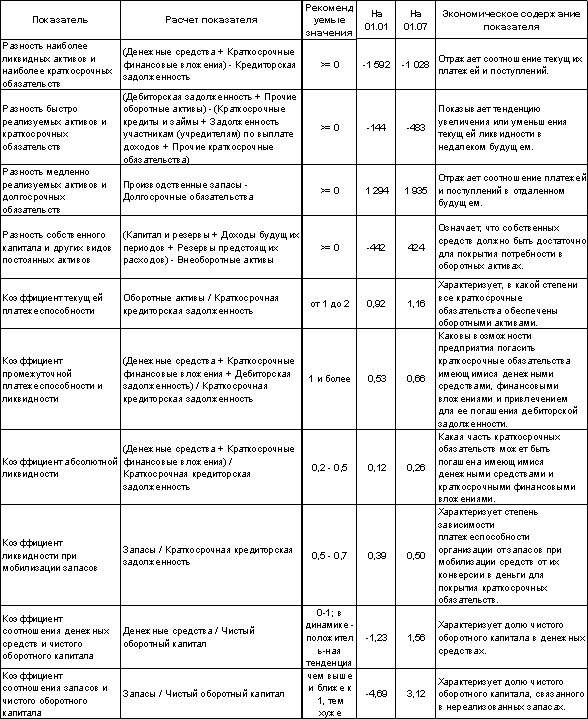

Содержание управленческого и финансового анализов

Основными активными средствами труда являются транспортные средства; производство – фондоемкое

После анализа уровня ТЭП определяют особенности их влияния на выполнение плана перевозок с помощью методов факторного анализа

Далее проводится анализ выполнения текущего ремонта

Сведения о поступлении и использовании ресурсов изучают путем сравнения плановых и отчетных материальных балансов (табл. 3.1)

Навигация

Сведения о поступлении и использовании ресурсов изучают путем сравнения плановых и отчетных материальных балансов (табл. 3.1)

Управленческий анализ в отраслях

83507

знаков

4

таблицы

0

изображений

4. Сведения о поступлении и использовании ресурсов изучают путем сравнения плановых и отчетных материальных балансов (табл. 3.1).

Таблица 3.1. Материальный баланс (на примере бензина), тыс. руб.

| Наименование | Наличие бензина | Наименование | Использование бензина | ||

| План | Отчет | План | Отчет | ||

| Начальный остаток | 40,0 | 87,0 | Расход | 3530,0 | 3440,0 |

| Поступление | 3560,0 | 3443,0 | Конечный остаток | 70,0 | 90,0 |

| Баланс | 3600,0 | 3530,0 | Баланс | 3600,0 | 3530,0 |

Полученные расчетные данные удобно сгруппировать в таблице 3.2.

Таблица 3.2. Баланс отклонений, тыс. руб.

| Причины | Сумма | Причины | Сумма |

| Недопоставка | 117,0 | Превышение фактических запасов над плановыми | 47,0 |

| Увеличение фактических запасов по сравнению с планом на конец года | 20,0 | Экономия на производственные нужды | 90,0 |

| Баланс | 137,0 | Баланс | 137,0 |

В результате проведенного анализа использования материалов рассчитывают абсолютную (сравнение фактического расхода с плановым) и относительную (сравнение фактического расхода с аналитической потребностью) экономию или перерасход материальных ценностей.

5. Завершать анализ материально-технического обеспечения и использования материальных ресурсов будет анализ эффективности использования оборотных средств (с расчетом прямых и обратных показателей оборачиваемости) и выявление резервов.

3.5 Анализ охраны природы и использования природных ресурсов

Автотранспорт является одним из наиболее значительных источников загрязнения окружающей среды в Российской Федерации. На его долю приходится 43% суммарных выбросов загрязняющих веществ в атмосферу, 3% сбросов вредных веществ со сточными водами, около 90% шумового воздействия на городское население.

Для автотранспорта соответствующими документами установлены обязательные нормативы содержания вредных веществ в отработанных газах. Поэтому анализ деятельности транспортных организаций включает в себя блок экологического анализа.

При анализе состояния окружающей среды исходным моментом является сравнение фактических показателей загрязненности с нормативными. В случае анализа исполнения мероприятий по охране природы определяют процент выполнения запланированных мероприятий, своевременность их реализации и т.д.

Анализ охраны и рационального использования водных ресурсов начинают с изучения показателя «забор воды». В него включается суммарный объем воды, забираемый собственными силами из всех источников водных ресурсов (поверхностные, подземные, городской водопровод и др.). Разница между объемом забираемой воды и воды, фактически поступающей в АТО, показывает потери при его транспортировке. Эти потери должны быть по возможности минимальными.

Поступающая в АТО вода («водопотребление») используется для собственных целей на производственные нужды, хозяйственно-бытовые и коммунальные нужды работников АТО, а также для передачи другим организациям. В каждый из этих показателей включены объемы питьевой, свежей технической, оборотной и повторно-последовательно используемой воды.

Чем больше удельный вес последних двух видов воды в общем объеме потребления, тем рациональнее с точки зрения охраны водных ресурсов налажено производство.

Следует обратить особое внимание на показатель «повторно-последовательное использование воды». Он включает в себя объемы оборотной и очищенном воды, вторично используемой в производстве, а также объемы дождевых и других сточных вод, направляемых в систему водоснабжения. На величину этого показателя оказывают влияние качество и производительность очистных сооружений.

Сброс сточных вод (показатель «водоотведение») включает в себя суммарный объем воды, который выводится из системы водоснабжения и водообеспечения АТО непосредственно в водоемы. Необходимо установить наличие и количество загрязнителей в сточных водах. Содержание загрязнителей не должно превышать предельно допустимых концентраций (ПДК), а сами сбрасываемые воды должны отвечать санитарно-гигиеническим нормам.

За нарушение установленных правил сброса воды АТО подвергаются штрафным санкциям. Размер штрафов анализируют по причинам, видам и виновникам нарушения чистоты воды. Уменьшение штрафов свидетельствует о правильной работе в деле охраны и рационального использования водных ресурсов.

Автомобильный транспорт, как известно, является одним из основных источников загрязнения атмосферного воздуха. При анализе особое внимание должно быть уделено снижению токсичности отработанных газов подвижного состава.

Концентрация вредных веществ в воздухе зависит от типа двигателя, грузоподъемности автомобиля, организации движения, технических параметров дорожной сети, технического состояния автомобилей, квалификации и опыта водителей и ремонтных рабочих, организации ТО и ТР, качества контрольно-измерительных приборов, топлива и т.д.

Отношение фактического количества токсичных веществ к их нормативному значению характеризует уровень загрязнения атмосферного воздуха отработанными газами.

Анализ состава этих газов будет полным лишь в случае, если контролю постоянно подвергаются все автомобили. Это позволит не только выявить неисправный подвижной состав, но и установить неотрегулированные системы автомобиля. Анализ токсичности отработавших газов должен проходить в неразрывной связи с анализом технического состояния автомобильного парка, уровня организации ТО и Р.

Перераспределение перевозок автомобилями с применением прогрессивных видов топлива, учет дорожных условий при планировании перевозок также приводят к снижению отрицательного влияния автомобильного транспорта на экологию городов.

Заключение

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всем многообразии связей и зависимостей. Экономический анализ подразделяется на финансовый и управленческий

Управленческий (внутренний) анализ предназначен компенсировать недостатки финансового и позволяет принимать обоснованные решения внутренними пользователями (менеджерами организации и специалистам определенных категорий).

Существенные классификационные признаки, которые отличают финансовый и управленческий анализ это цель, объект, исполнители, информационная база, систематизированность, измерители, методы, вид, надежность и область принятия решений у них разные.

Управленческий анализ – это анализ бизнес-деятельности с целью принятия оптимальных

управленческих решений, в ходе которого решаются следующие основные задачи:

· качественная оценка достоверности и полноты используемой информации;

· аналитическая интерпретация информации, имеющейся в финансовой, управленческой, статистической, производственной отчетности для получения достоверных выводов с позиций основных групп пользователей;

· оценка показателей и параметров издержек, доходов и финансовых результатов для обоснования управленческих решений;

· мониторинг развития деятельности для выявления неиспользованных возможностей повышения конкурентоустойчивости организации.

От правильности и результативности управленческого анализа зависит основной результат – прибыль, которая затем становится объектом финансового анализа. То есть каждый из этих видов анализа решает свою задачу единой стратегии анализа на предприятии.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия управленческих решений и т.д.

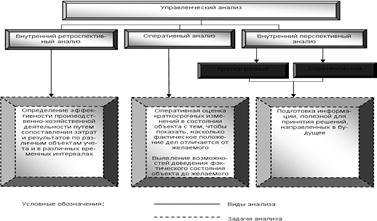

Управленческий анализ интегрирует три вида внутреннего анализа – ретроспективный, оперативный и перспективный, – каждому из которых свойственно решение собственных задач.

Особенности управленческого анализа:

· комплексное изучение всех сторон деятельности организации;

· интеграция учета, анализа, планирования и принятия решений в организации;

· использование всех доступных источников информации;

· ориентация результатов анализа на руководство организации;

· отсутствие регламентации с внешней стороны;

· максимальная закрытость результатов анализа в целях сохранения коммерческой тайны;

· границы информационного инструментария анализа простираются практически на все стороны хозяйственной жизни;

· методическое обеспечение аналитических процедур включает современные рыночные инструменты, апробированные в практике зарубежных и отечественных аналитиков;

· управленческий анализ в основном носит прогнозный характер, направлен на оценку деятельности коммерческой организации в будущем;

· аналитические процедуры нацелены на оценку бизнес-деятельности, обоснование оптимальных управленческих решений на основе выявления неиспользованных возможностей.

Объектом управленческого анализа являются хозяйствующие субъекты экономики.

Субъект управленческого анализа – это лицо, непосредственно осуществляющее управленческий анализ.

Предмет управленческого анализа – это хозяйствующие процессы, протекающие на предприятии, социально-экономическая эффективность и результаты его деятельности.

Основная цель управленческого анализа – это информационное обеспечение принятия обоснованных управленческих решений.

Проведение управленческого анализа предприятия любой отрасли народного хозяйства позволяет:

· оценить место предприятия на рынке данного товара;

· проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования основных факторов производства: средств труда, предметов труда и трудовых ресурсов;

· оценить возможные результаты производства и реализации продукции и пути их ускорения;

· принимать решения по ассортименту и качеству продукции, запуску в производство новых ее образцов;

· выработать стратегию управления затратами в организации;

· определить стратегию ценообразования;

· анализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

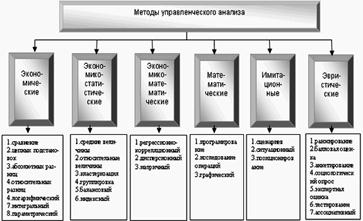

Управленческий анализ использует внутреннюю (учетную и внеучетную) и внешнюю информацию, поэтому применяемые в ходе аналитических процедур методы разнообразны и зависят, прежде всего, от направления анализа.

Совокупность выбранных аналитиком приемов и способов, применяемых в определенной последовательности, при изучении бизнес деятельности составляют методику управленческого анализа.

Транспорт является частью экономической деятельности, которая связана с увеличением степени удовлетворения потребностей людей при помощи изменения географического положения товаров и людей.

Современный транспорт представляет собой единую (в социально-экономическом отношении) транспортную систему, включая мощную сеть железнодорожных, морских, речных, автомобильных, воздушных, трубопроводных городских и промышленных коммуникаций. Перемещая ежегодно миллиарды тонн сырья, топлива, материалов, продукции, а также пассажиров с достаточно высоким уровнем комфорта и скорости, современный транспорт обеспечивает массовое индустриальное производство, глубокое разделение труда, внутреннюю и внешнюю торговлю, способствует развитию культуры и науки.

Этой отрасли присущи следующие основные особенности.

5. Специфика транспорта как сферы экономики заключается в том, что он сам не производит продукцию, а только участвует в ее создании.

6. Транспорт существенно зависит от географических условий, особенно от топографических особенностей горных цепей, равнин, долин и береговой полосы, являясь средством заполнения географических разрывов между производством и потребителем.

7. Формирование транспортной сети обусловлено рядом социально-экономических факторов: развитием и размещением хозяйства, городских поселений, направлением и мощностью основных транспортно-экономических связей, расположением крупных курортных и туристических объектов.

8. Основными активными средствами труда являются транспортные средства; производство – фондоемкое.

Основными задачами анализа деятельности предприятий транспорта являются:

· анализ выполнения плана и динамики перевозок;

· анализ выполнения плана технического обслуживания (ТО) и ремонта подвижного состава;

· анализ технического развития и организации производства;

· анализ использования материальных ресурсов (топлива и материалов);

· анализ себестоимости перевозок;

· анализ выполнения мероприятий по охране природы и рациональному использованию природных ресурсов;

· обобщение резервов и разработка путей их освоения.

Основные данные для проведения анализа содержатся в:

· плане перевозок и отчете о его выполнении;

· сведениях о движении списочного состава автомобильного парка;

· плановых и отчетных данных об уровне технико-эксплуатационных показателей, данных оперативного учета и статистической отчетности.

Список использованной литературы

1. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2005.

2. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: учеб. пособие: М.: Проспект, 2006.

3. Гиляровская Л.Т. Экономический анализ. – М.: ЮНИТИ-Дана, 2004.

4. Бачурин А.А. Анализ производственно-хозяйственной деятельности автотранспортных организаций: учеб. пособие для студ. высш. учеб. заведений / Под ред. З.И. Аксеновой. – М.: Академия, 2004.

5. Бороненкова С.А. Управленческий анализ: учеб. пособие. – М.: Финансы и статистика, 2003.

6. Вахрушина М.А. Управленческий анализ: учебное пособие. – 5-е изд., стереотипное. – М.: Изд-во «Омега-Л», 2008.

7. Маркарьян Э.А., Маркарьян С.Э., Герасименко Г.П. Управленческий анализ в отраслях: учебное пособие. – М.: ИКЦ «МарТ», 2004.

8. Соловьева О.В. Управленческий анализ в отраслях: учебное пособие. – М.: Экономистъ, 2006.

Похожие работы

терского управленческого и финансового учета, статистического учета и отчетности, внешней финансовой отчетности и др. От правильности и результативности управленческого анализа зависит основной результат - прибыль, которая затем становится объектом финансового анализа. Управленческий анализ интегрирует три вида внутреннего анализа - ретроспективный, оперативный и перспективный, - каждому из ...

... деятельности предприятия, глубокого проникновения в механизм формирования финансовых и производственных результатов достигается системность экономического анализа. 3. ОСОБЕННОСТИ МЕТОДИКИ УПРАВЛЕНЧЕСКОГО АНАЛИЗА НА ПРЕДПРИЯТИЯХ СВЯЗИ 3.1 АНАЛИЗ ПРОДУКЦИИ ПРЕДПРИЯТИЙ СВЯЗИ Производство продукции оценивается в натуральных, условно-натуральных показателях и по стоимости. Объем производства ...

... Ø Выявление резервов роста товарооборота. Ø Повышение качества использования материально-технической базы, товарных и трудовых ресурсов. Ø Разработка оптимальных управленческих решений по развитию товарооборота. Анализ выполнения плана и динамики розничного товарооборота проводится так же, как и анализ объема производства и реализации на промышленных предприятиях, только за ...

... , т.к. цена реализации с НДС, равная 65 рублям значительно превышает себестоимость сметаны, равной 39, 81 рубль. Заключение Данная работа была посвящена теме «Управленческий учет в швейной промышленности». Задачи, поставленные мною, были достигнуты. В работе раскрыты технологические особенности швейного производства, изучены методы калькулирования себестоимости продукции на предприятиях ...

0 комментариев