Навигация

Отчет о движении денежных средств

35736

знаков

6

таблиц

0

изображений

Содержание

Введение

1. Бухгалтерская отчетность организации в РФ

1.1 Понятие и состав бухгалтерской отчетности

1.2 Требования к информации, формируемой бухгалтерской отчетности

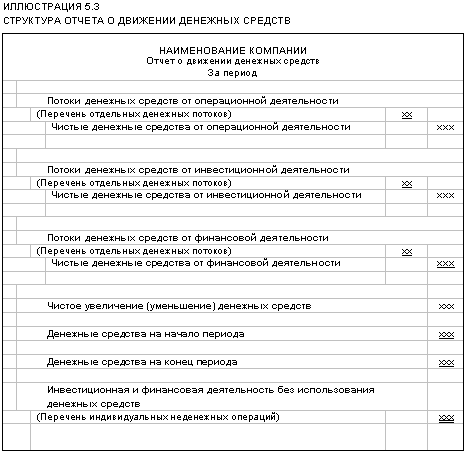

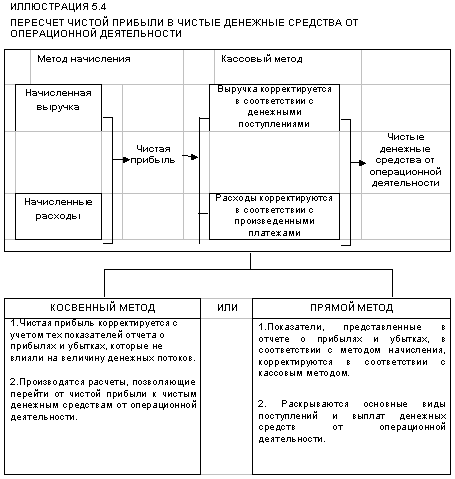

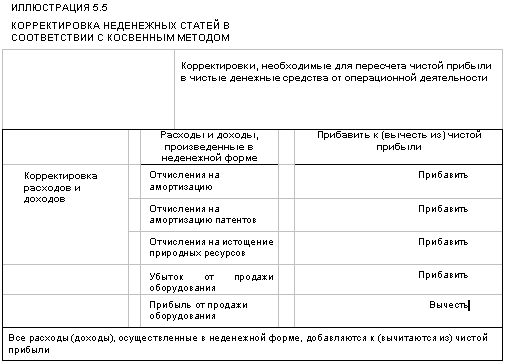

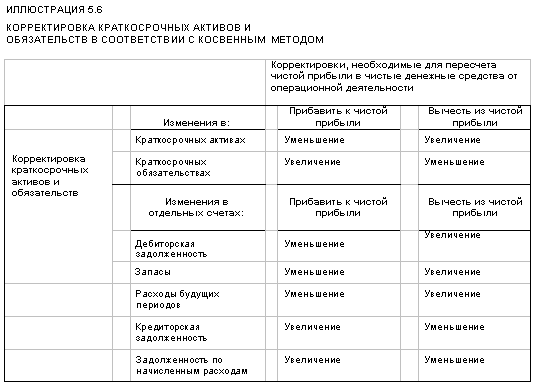

2. Отчет о движении денежных средств

2.1 Назначение и источники информации

2.2 Структура и порядок заполнения отчета о движении денежных средств

2.3 Нормативное регулирование отчета о движении денежных средств

2.3.1 Нормативная база

2.3.2 Реформирование формы отчета о движении денежных средств

Заключение

Библиографический список

ПриложенияВведение

Результатом любого учетного процесса является предоставление отчетности для внешних и внутренних пользователей.

Финансовая отчетность является вершиной всего учетного процесса организации. Она кроме предоставления информации для внутренних пользователей и общего анализа деятельности предприятия является основной формой отчета перед государственными органами.

Денежные средства предприятия являются одной из наиболее важных аспектов учета и отчетности. Это подтверждается фактом присутствия отчета о движении в одной из пяти основных форм бухгалтерской отчетности.

В связи с вышесказанным можно считать тему написания настоящей курсовой работы «Отчет о движении денежных средств» достаточно актуальным в настоящее время.

Основной целью написания курсовой работы является: изучение состава и структуры отчета о движении денежных средств.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить бухгалтерскую отчетность и требования к ней

2. Изучить назначение и источники информации

3. Состав и структуру заполнения отчета

4. Нормативное регулирование отчетности в РФ

При написании курсовой работы были проработаны учебные пособия, статьи в периодических изданиях и нормативные акты.

1. Бухгалтерская отчетность организации в РФ

1.1 Понятие и состав бухгалтерской отчетности

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству и целом [10].

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на: бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую — промежуточной бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основании первичных отчетов.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

форму № 1 «Бухгалтерский баланс»;

форму № 2 «Отчет о прибылях и убытках» [2].

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

В соответствии с Федеральным законом «О бухгалтерском учете» (от 21.11.96 г. № 129-ФЗ) и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации.

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др.

Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности [10].

Все большая ориентация отечественной бухгалтерской отчетности на внешних пользователей, а также на предоставление недостаточно детальной информации акционерам существенно приблизила ее к отчетности западных стран.

За 2008 г. годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ от 22.07.03 № 67н включает:

· бухгалтерский баланс — форма № 1;

· отчет о прибылях и убытках - форма № 2;

· отчет об изменениях капитала — форма № 3;

· отчет о движении денежных средств — форма № 4;

· приложение к бухгалтерскому балансу — форма № 5;

· специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

· итоговую часть аудиторского заключения.

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

Если указанные субъекты малого предпринимательства обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они также могут не представлять в составе годовой бухгалтерской отчетности формы № 3, 4 и 5, если отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (форма № 4), а также при отсутствии соответствующих данных — Отчет об изменениях капитала (форма № 3) и Приложения к бухгалтерскому балансу (форма № 5) [3].

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют.

Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев