Навигация

Нормативное регулирование отчета о движении денежных средств

35736

знаков

6

таблиц

0

изображений

2.3 Нормативное регулирование отчета о движении денежных средств

2.3.1 Нормативная база

В настоящее время России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Первый уровень наряду с другими законодательными актами образует Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», принятый Государственной Думой 23 февраля 1996 г. и одобренный Советом Федерации 20 марта того же года, в который в 1998 г. были внесены изменения и дополнения. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ), которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению.

Третий уровень объединяет документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Если документы второго уровня обязательны для всех организаций (например, План счетов), то документы третьего уровня регулируют конкретные операции.

Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответствии с ПБУ 1/98, являются документами четвертого уровня [4].

2.3.2 Реформирование формы отчета о движении денежных средств

В 2003 году произошли значительные изменения. Изменена форма представления показателей (приближена к форме, обычно применяемой в международной практике), а также уточнен состав показателей:

1. исключены статьи, малоинтересные "обычным" пользователям отчетности ввиду своего специфического характера (раньше они содержались в справочной таблице - "поступило по наличному расчету", "из них с применением контрольно-кассовых аппаратов" и т.д.);

2. добавлены показатели, которые в определенных условиях могут оказаться существенными для принятия решений (например, сколько средств было потрачено на приобретение дочерних организаций или в каком размере погашались обязательства по финансовой аренде).

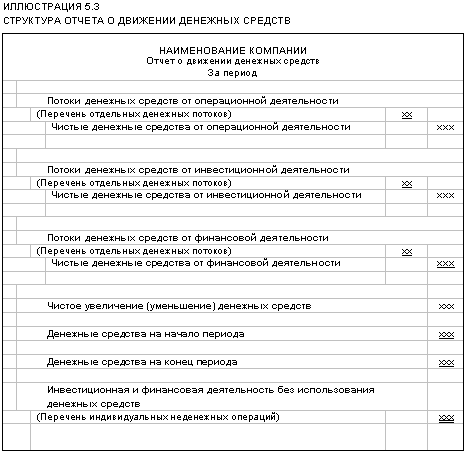

Представляется, что в новой форме более четко представлены показатели движения денежных средств по операционной, инвестиционной и финансовой деятельности.

Заключение

В ходе написания курсовой работы были получены следующие результаты:

1. Отчет о движении денежных средств входит в общий перечень форм финансовой отчетности;

2. Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности;

3. Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации;

4. Источником данных для составления Отчета являются сведения о состоянии и движения на счетах бухгалтерского учета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и 55 "Специальные счета в банках". Для обобщения информации по направлениям поступления и использования денежных средств в разрезе текущей деятельности, инвестиционной деятельности и в финансовой деятельности на указанных счетах введен аналитический учет по движению денежных средств;

5. Сведения о движении денежных средств организации представляются в валюте Российской Федерации;

6. Были изучены структура и основные разделы отчета и рассмотрено нормативную базу регламентирующая заполнение и предоставление форм отчетности.

Библиографический список

1. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, и др.; Под ред. П.С. Безруких. – М., 2002.

2. Бухгалтерский (финансовый) учет: учет активов и расчетных операций. Учебное пособие / В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др. – М.: Финансы и статистика, 2002.

3. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. – М., 2002.

4. Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. М.: Кнорус, Новосибирск.: ЭКОР, 2001

5. Приказ Министерства финансов №67н от 22.07.03 «О формах бухгалтерской отчетности организаций»

6. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденная Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н

7. Указания Министерства Финансов о порядке составления и предоставления бухгалтерской отчетности

8. Климова М.А. Бухгалтерский учет: пособие для переподготовки и повышения квалификации бухгалтеров. – М. «Инфра-М», 2003

9. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М: «Инфора-М», 2001

10. Федеральным законом «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ

Приложения

Приложение 1

Старая форма отчета о движении денежных средств

| ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ | КОДЫ | |||||||

| Форма №4 по ОКУД | 0710004 | |||||||

| за “___” __________ 200__ г. | Дата (год, месяц, число) | |||||||

| Организация ___________________________________________________ | по ОКПО | |||||||

| Идентификационный номер налогоплательщика | ИНН | |||||||

| Вид деятельности _______________________________________________ | по ОКДП | |||||||

| Организационно-правовая форма/форма собственности _________________________________________ | ||||||||

| __________________________________________ | по ОКОПФ/ОКФС | |||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 | ||||||

| Наименование показателя | Код строки | Сумма | Из нее | ||

| по текущей деятельности | по инвестиционной деятельности | по финансовой деятельности | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Остаток денежных средств на начало года | 010 | Х | Х | Х | |

| Поступило денежных средств – всего | 020 | ||||

| в том числе: выручка от продажи товаров, продукции, работ и услуг | 030 | Х | Х | ||

| выручка от продажи основных средств и иного имущества | 040 | ||||

| авансы, полученные от покупателей (заказчиков) | 050 | Х | Х | ||

| бюджетные ассигнования и иное целевое финансирование | 060 | ||||

| безвозмездно | 070 | ||||

| кредиты полученные | 080 | ||||

| займы полученные | 085 | ||||

| дивиденды, проценты по финансовым вложениям | 090 | Х | |||

| прочие поступления | 110 | ||||

| Направлено денежных средств – всего | 120 | ||||

| в том числе: на оплату приобретенных товаров, работ, услуг | 130 | ||||

| на оплату труда | 140 | Х | Х | Х | |

| отчисления в государственные внебюджетные фонды | 150 | Х | Х | Х | |

| на выдачу подотчетных сумм | 160 | ||||

| на выдачу авансов | 170 | ||||

| на оплату долевого участия в строительстве | 180 | Х | Х | ||

| на оплату машин, оборудования и транспортных средств | 190 | Х | Х | ||

| на финансовые вложения | 200 | ||||

| на выплату дивидендов, процентов по ценным бумагам | 210 | Х | |||

| на расчеты с бюджетом | 220 | Х | |||

| на оплату процентов и основной суммы по полученным кредитам, займам | 230 | ||||

| прочие выплаты, перечисления и т.п. | 250 | ||||

| Остаток денежных средств на конец отчетного периода | 260 | Х | Х | Х | |

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| СПРАВОЧНО. Из строки 020 поступило по наличному расчету (кроме данных по строке 100) – всего | 270 | |

| в том числе по расчетам: с юридическими лицами | 280 | |

| с физическими лицами | 290 | |

| из них с применением: контрольно-кассовых аппаратов | 291 | |

| бланков строгой отчетности | 292 | |

| Наличные денежные средства: поступило из банка в кассу организации | 295 | |

| сдано в банк из кассы организации | 296 |

| Руководитель | ___________ | ______________ | Главный бухгалтер | __________ | |

| (подпись) | (расшифровка подписи) | (подпись) | |||

| “___” _________ 200__ г. | |||||

Хозяйственные операции

| № п/п | Документ и содержание операций | Д | К | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Справка бухгалтерии. Начислен износ основных средств за январь. | 20 | 02 | 2819 |

| 2. | Счет. Начислено фирме «Электро» за приобретенный компьютер в январе. Цена………………………………….. НДС…………………………………... | 08 19 | 76 76 | 34000 6800 |

| 3. | Акт приемки-передачи. Продан сейф в феврале: а) первоначальная стоимость. б) сумма износа. в) договорная цена (выручка от реализации). г) НДС. | 91 02 76 91 | 01 91 91 68 | 20000 750 25000 4167 |

| 4. | Акт приемки-передачи. Введен в эксплуатацию в январе купленный компьютер. | 01 | 08 | 34000 |

| 5. | Выписка банка, платежное поручение. Оплачен счет фирме «Электро» за компьютер. | 76 | 51 | 40800 |

| 6. | Выписка банка, платежное поручение. Зачислены деньги на расчетный счет, за поданный сейф. | 51 | 76 | 25000 |

| 7. | Счет-фактура. Списан НДС в погашение задолженности по компьютеру. | 68 | 19 | 6800 |

| 8. | Справка бухгалтерии. Начислен износ основных средств за февраль, март месяцы. | 20 | 02 | 6802 |

| 9. | Наряды и расчетно-платежная ведомость. а) начислена заработная плата за квартал. б) начислена премия за квартал. в) начислено пособие по б/л. г) начислено за отпуск. | 20 20 69 20 | 70 70 70 70 | 31083 12433 862 5682 |

| 10. | Удержано из заработной платы: а) подоходный налог б) алименты в) прочие | 70 70 70 | 68 76 76 | 4871 2726 100 |

| 11. | Выписка банка, приходный кассовый ордер. Получены деньги в кассу для выплаты заработной платы за декабрь. | 50 | 51 | 24000 |

| 12. | Расходный кассовый ордер. Выдана заработная плата из кассы за декабрь. | 70 | 50 | 24000 |

| 13. | Выписка банка, приходный кассовый ордер. Получены деньги в кассу для выплаты заработной платы за январь, февраль. | 50 | 51 | 27151 |

| 14. | Выписка банка, платежное поручение. Перечислены платежи от ФОТ за декабрь. | 69 68 | 51 51 | 11505 19143 |

| 15. | Расчет бухгалтерии. Начислены платежи от ФОТ за 1-й квартал. а) фонду социального страхования – 4% б) пенсионному фонду – 28% в) фонду обязательного медицинского страхования – 3,6% | 20 20 20 | 69-1 69-2 69-3 | 1968 13775 1772 |

| 16. | Расходный кассовый ордер. Выдана заработная плата из кассы за январь, февраль. | 70 | 50 | 27151 |

| 17. | Справка бухгалтерии. Начислена арендная плата за арендуемое помещение: январь – 15000 НДС – 3000 февраль – 15000 НДС – 3000 март – 15000 НДС – 3000 | 26 19 | 76 76 | 45000 9000 |

| 18. | Выписка банка, платежное поручение. Перечислена арендная плата за 1-й квартал. | 76 | 51 | 54000 |

| 19. | Счет-фактура. Списан НДС в погашении задолженности бюджету по аренде. | 68 | 19 | 9000 |

| 20. | Счет. Начислено за потребленную эл/энергию, газ, воду за 1-й квартал: январь – 1800 НДС – 360 февраль – 1600 НДС – 320 март – 1680 НДС – 336 | 26 19 | 76 76 | 5080 1016 |

| 21. | Выписка банка, платежное поручение. Перечислено за потребленную эл/энергию, газ, воду за январь, февраль. | 76 | 51 | 4080 |

| 22. | Счет-фактура. Списан НДС в погашении задолженности бюджету за эл/энергию, газ, воду за январь, февраль. | 68 | 19 | 680 |

| 23. | Счет. Приобретены и подлежат оплате материалы, поступившие за 1-й квартал – 16000 НДС – 3200 | 10 19 | 60 60 | 16000 3200 |

| 24. | Выписка банка, платежное поручение. Перечислено поставщику в уплату за поступившие материалы. | 60 | 51 | 19200 |

| 25. | Счет-фактура. Списан НДС в погашение задолженности бюджету по оплаченным материалам. | 68 | 19 | 3200 |

| 26. | Требование. Отпущены материалы в производство по фактической себестоимости. | 20 | 10 | 20300 |

| 27. | Отпущены материалы на хозяйственные нужды. | 26 | 10 | 1400 |

| 28. | Переданы в эксплуатацию инструменты. | 26 | 10 | 3000 |

| 29. | Приходный кассовый ордер. Получены денежные средства в кассу на командировочные расходы. | 50 | 51 | 1600 |

| 30. | Расходный кассовый ордер. Выдано из кассы в подотчет. | 71 | 50 | 1600 |

| 31. | Авансовый отчет по командировке (3 дня): а) норма проживания в сутки – 270 руб. б) суточные – 55 руб. | 26 19 68 91 | 71 71 19 19 | 1365 239 197 42 |

| 32. | Включены в себестоимость общехозяйственные расходы. | 20 | 26 | 55845 |

| 33. | Счет-фактура. Реализована продукция за 1-й квартал покупателю из производства. | 62 | 90 | 152000 |

| 34. | Выписка банка. Зачислены денежные средства на расчетный счет за реализованную продукцию. | 51 | 62 | 152000 |

| 35. | Списана фактическая стоимость реализованной продукции из производства. | 90 | 20 | 90000 |

| 36. | Приемно-сдаточная накладная. Принята на склад готовая продукция. | 43 | 20 | 38000 |

| 37. | Справка бухгалтерии. Начислен налог на пользователей автодорог (в дорожный фонд). | 20 | 68 | 1267 |

| 38. | Справка бухгалтерии. Начислен налог на имущество (2%) | 91 | 68 | 1311 |

| 39. | Расчет бухгалтерии. Начислен НДС за реализованную продукцию. | 90 | 68 | 25333 |

|

41. | Определить результат от реализации продукции. Закрывается счет | 90 91 | 99 99 | 36667 801 |

| 42. | Начислен налог на прибыль. | 99 | 68 | 13187 |

| 43. | Выписка банка, платежное поручение. Перечислены платежи за январь, февраль: а) по исполнительным листам. б) по налогу на доходы физических лиц. в) ЕСН. | 76 68 69 | 51 51 51 | 1698 3071 11190 |

| Содержание хозяйственных операций | Сумма | Проводка | |

| Дт | Кт | ||

| 1. Получено с расчетного счета на | |||

| з/плату по чеку, п/о 30 | 7 800 | 50 | 51 |

| 2. Выдан аванс по платежной ведомости, | |||

| р/о № 52 | |||

| 3. Выдано на хоз. нужды Сапогову Е.И., | |||

| р/о № 53 | 500 | 71 | 50 |

| 4. Возвращен остаток неиспользованных | |||

| сумм … А.А., п/о 31 | 800 | 50 | 71 |

| 5. Получено в кассу за реализованную | |||

| продукцию, п/о 32 | 7 180 | 50 | 62 |

| 6. Выдано на хознужды Андреевой С.В., | |||

| р/о 54 | 25 | 71 | 50 |

| 7. Получено с расчетного счета на хознужды | |||

| по чеку, п/о 33 | 1 500 | 50 | 51 |

| 8. Выдана единовременная материальная | |||

| помощь за ФОТ Малышеву. Г.А., р/о 55 | 150 | 70 | 50 |

| 9. Получили аванс от заказчика, п/о 34 | 12 620 | 50 | 64 |

| 10.Внесено из кассы на расчетный счет, | |||

| квитанция 101, р/о 56 | 12 620 | 51 | 50 |

| 11. Принят в кассу остаток неиспользованных | |||

| подотчетных сумм, Франц Л.М., п/о 35 | 240 | 50 | 71 |

| 12. Внесено из кассы на расчетный счет, | |||

| квитанция № 102, р/о 57 | 6 500 | 51 | 50 |

| 13. Принято в кассу за спецодежду от | |||

| Иванова Ю.А., п/о № 36 | 360 | 50 | 46 |

| 14. Получено в кассу от покупателя, п/о 37 | 400 | 50 | 62 |

| 15. Выдано на хознужды Васильеву Н.А., | |||

| п/о № 58 | 140 | 71 | 50 |

| 16. Получено с расчетного сч. на хознужды | |||

| по чеку, п/о 38 | 240 | 50 | 51 |

| 17. Продали продукцию за наличный расчет, | |||

| п/о № 39 | 27 | 50 | 46 |

| 18. Возвращен остаток неиспользованных | |||

| сумм Васильевым Н.А., п/о 40 | 130 | 50 | 71 |

| 19. Погашена дебиторская задолженность, | |||

| п/о 41 | 600 | 50 | 70 |

| 20. Внесено на расчетный счет из кассы, | |||

| квитанция 103, р/о 59 | 3 500 | 51 | 50 |

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев