Навигация

Требования к информации, формируемой бухгалтерской отчетности

35736

знаков

6

таблиц

0

изображений

1.2 Требования к информации, формируемой бухгалтерской отчетности

Требования к информации, формируемой в бухгалтерской отчетности, определены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99).

Эти требования следующие: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность Оформления. Они являются дополнительными по отношению к допущениям и требованиям, раскрытым в Положении по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98).

Требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускается отступление от правил, установленных ПБУ/4.

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному. В Положении оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода

Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т.п.).

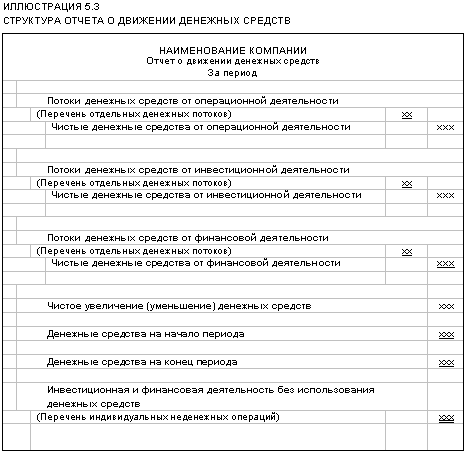

2. Отчет о движении денежных средств

2.1 Назначение и источники информации

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета.

В отчете о движении денежных средств представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Источником данных для составления Отчета являются сведения о состоянии и движения на счетах бухгалтерского учета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и 55 "Специальные счета в банках". Для обобщения информации по направлениям поступления и использования денежных средств в разрезе текущей деятельности, инвестиционной деятельности и в финансовой деятельности на указанных счетах введен аналитический учет по движению денежных средств.

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств [1].

2.2 Структура и порядок заполнения отчета о движении денежных средств

Структура отчета

Отчет о движении денежных средств состоит из следующих разделов:

1. «Остаток денежных средств на начало года»

2. «Движение денежных средств по текущей деятельности»

3. «Движение денежных средств по инвестиционной деятельности»

4. «Движение денежных средств по финансовой деятельности»

5. «Остаток денежных средств на конец отчетного периода»

Порядок заполнения отчета

1.«Остаток денежных средств на начало года»

По этой строке фиксируются остатки по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» по состоянию на 01 января отчетного года и аналогичного периода предыдущего года.

2. «Движение денежных средств по текущей деятельности»

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Выручка от продажи товаров, продукции, работ и услуг соответствует дебетовому обороту по объекту аналитического учета с видом движения "Выручка по обычным видам деятельности", уменьшенному на величину непогашенных авансов.

Любой раздел отчета по движению денежных средств подразделяется на подраздел притока денежных средств и подраздел оттока денежных средств.

В разделе движение денежных средств по обычной деятельности отражены две заполненные строки и несколько пустых, предназначенных для самостоятельного заполнения в организации.

Строка: «Средства, полученные от покупателей, заказчиков» отражается выручка от обычной деятельности (от продажи товаров, работ, услуг).

Строка: «Прочие доходы» отражены остальные доходы организации по обычной деятельности.

Из подраздела расходования денежных средств предусмотрено заполнение следующих строк:

1. Строка «Денежные средства направленные на оплату приобретенных товаров, работ услуг, сырья и иных оборотных активов» отражаются суммы перечисленных денежных средств (не включая расчеты по товарообменным операциям)

2. Строка «Денежные средства направленные на оплату труда» заполняются исходя из суммы выплаченной заработной платы в денежном выражении.

3. Строка «Денежные средства направленные на оплату дивидендов процентов» заполняется исходя из дебетового оборота по счету 75 или субсчета счета 76, на котором отражаются расчеты по процентам выплачиваемых при осуществлении обычной деятельности.

4. Строка «Денежные средства направленные на расчеты по налогам и сборам» отражаются суммы погашенных налоговых обязательств.

3. «Движение денежных средств по инвестиционной деятельности»

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.)

Подраздел приход денежных средств включает в себя следующие строки:

1. Строка: «Выручка от продажи основных средств и иных внеоборотных активов»

2. Строка: «Выручка от продажи ценных бумаг и иных финансовых вложений»

3. Строка: «Полученные дивиденды»

4. Строка «Полученные проценты»

5. Поступления от погашения займов, предоставленных другим организациям.

Заполняются эти строки по данным аналитического учета по соответствующим счетам (91, 76, 58 и др.)

Подраздел расходной части по движению денежных средств по инвестиционной деятельности представлен строками:

1. Строка: «Приобретение дочерних организаций»

2. Строка: «Приобретение основных средств, доходных вложений в материальные ценности и нематериальные активы»

3. Строка: «Приобретение ценных бумаг и иных финансовых вложений»

4. Строка: «Займы предоставленные другим организациям»

Так же как и в случаи доходов части заполняются строки по соответствующим данным регистров аналитического учета.

4. «Движение денежных средств по финансовой деятельности»

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Отдельными позициями (в том числе) приводятся данные по видам поступлений: выручка от продажи товаров, и прочих активов; авансы, полученные от покупателей; бюджетные ассигнования; безвозмездно полученные суммы денежных средств от других организаций и лиц; полученные кредиты, займы, а также дивиденды, проценты по финансовым вложениям и другие поступления.

Приход по финансовой деятельности отражается:

1. Строка: «Поступление от эмиссии акций и иных ценных бумаг»

2. Строка: «Поступления от займов и кредитов предоставленных другим организациям»

Расходы денежных средств по финансовой деятельности отражается по строкам:

1. Строка: «Погашение займов и кредитов (без процентов);

2. Строка: «Погашение обязательств по финансовой аренде»

Каждый раздел имеет строку чистые денежные средства от вида деятельности (текущей, инвестиционной или финансовой), где определяется увеличение или уменьшение денежных средств и их эквивалентов по видам деятельности.

Кроме этого после определения этих строк заполняется строка: «Чистое увеличение (уменьшение) денежных средств и их эквивалентов», где и определяется прирост или уменьшения денежных средств за отчетный период.

5. «Остаток денежных средств на конец отчетного периода», который рассчитывается как алгебраическая сумма предыдущих разделов (остаток денежных средств на начало года плюс поступление минус использование (направление) денежных средств). Остаток денежных средств на конец отчетного периода должен совпадать с данными бухгалтерского баланса и соответствовать конечным остаткам по синтетическим счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Кроме основной информации в форме № 4 приводятся сведения о сумме денежных средств, поступивших в кассу по наличному расчету, в том числе от юридических и физических лиц.

При составлении формы № 4 движение денежных средств, связанное с результатами чрезвычайных обстоятельств, должно раскрываться раздельно. Также раздельно должны отражаться данные о движении денежных средств в связи с налогом на прибыль и другими аналогичными обязательными платежами в составе данных по текущей деятельности (если они не могут быть конкретно увязаны с инвестиционной или финансовой деятельностью).

Организации вправе при разработке самостоятельно формы отчета о движении денежных средств принять в качестве определяющих показателей направления деятельности (текущая, инвестиционная, финансовая), а не движение потоков денежных средств, как это предложено в образце формы №4.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев