Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Анализ отчета о прибылях и убытках

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

Федеральное агентство по образованию

Байкальский государственный университет экономики и права

Читинский институт

Кафедра «Бухгалтерский учет и аудит»КУРСОВАЯ РАБОТА

по дисциплине «Комплексный экономический анализ»

на тему:

Анализ отчета о прибылях и убытках

Зарубежная практика.

Выполнил: Носова А.А.

(Ф.И.О. студента)

БУ-03-1

(группа)

Проверил: ст. преподаватель(должность)

Ваулин А.С.

(Ф.И.О. руководителя)

Чита 2007Оглавление

Введение

Глава 1. Состав и значение отчета о прибылях и убытках в России и в международной практике

1.1 Значение и целевая направленность отчета о прибылях и убытках

1.2 Модели построения отчета о прибылях и убытках в российской и международной практике

1.3 Порядок формирования и классификация доходов и расходов в отчете о прибылях и убытках

Глава 2. Методы анализа отчета о прибылях и убытках

Глава 3. Анализ основных показателей отчета о прибылях и убытках3.1 Краткая экономическая характеристика предприятия

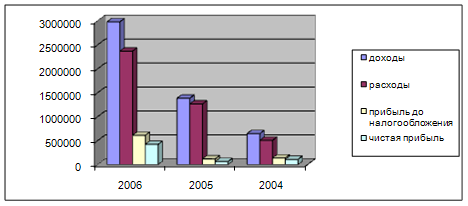

3.2 Анализ состава и динамики прибыли ОАО «МонтажСервис»

3.3 Факторный анализ прибыли ОАО «МонтажСервис»

3.4 Анализ показателей рентабельности ОАО «МонтажСервис»

3.5 Анализ с помощью эффекта операционного рычага

Заключение

Список использованной литературы

Приложение А Бухгалтерский баланс ОАО «МонтажСервис»

Приложение Б Отчет о прибылях и убытках ОАО «МонтажСервис»

Приложение В Расчет показателей рентабельности

Введение

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Объектом данной работы является анализ одной из форм бухгалтерской отчетности – отчета о прибылях и убытках (форма №2). Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая прибыль или убытки за период.

Для инвесторов и аналитиков отчет о прибылях и убытках во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

Анализ финансовой отчетности – это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации.

Однако при этом главной целью является оценка финансово–хозяйственной деятельности организации относительно будущих условий существования.

Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Его основными функциями являются:

- объективная оценка финансового состояния объекта анализа;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений;

- выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Все вышесказанное определяет бесспорную актуальность темы настоящего исследования. Цель данной работы – рассмотреть значение и целевую направленность отчета о прибылях и убытках. Провести сравнительный анализ моделей построения отчета о прибылях и убытках в России и международной практике, рассмотреть порядок формирования и классификацию доходов и расходов в отчете, сформировать навыки практического применения методик анализа финансовой отчетности при изучении текущего финансового состояния организации, тенденций его развития и возможных изменений. Для достижения поставленных целей представляется необходимым в рамках данной курсовой работы решение следующих задач:

- рассмотреть отчет о прибылях и убытках, выявить его значение;

- применить конкретные методики анализа отчета о прибылях и убытках;

- представить аналитическое заключение о финансовом состоянии предприятия, возможных изменениях и о причинах данных изменений;

- предложить конкретные действия по улучшению финансового состояния.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово – хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев