Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

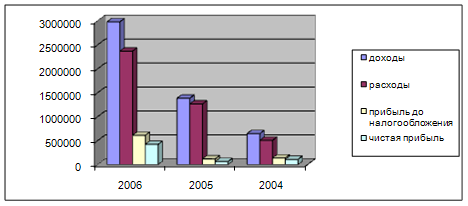

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

1.3 Порядок формирования и классификация доходов в отчете о прибылях и убытках

В основу построения отчета о прибылях и убытках в России положена классификация доходов и расходов, установленная ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Доходы - это увеличение экономических выгод и (или) погашение обязательств, приводящее к увеличению капитала. Не признаются доходами выплаты:

- сумм налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных платежей;

- по договорам комиссии, поручения или иным агентским договорам;

- предварительной оплаты за продукцию (работы, услуги);

- в залог, если по договору залоговое имущество передается залогодержателю;

- в погашение кредитов и займов, предоставленных заемщику;

- в качестве вклада в уставный капитал.

Расходами организации в соответствии с ПБУ 10/99 признается уменьшение экономических выгод и (или) погашение обязательств, приводящее к уменьшению капитала.

Для целей бухгалтерского учета и раскрытия в отчетности доходы и расходы классифицируются на обычные и прочие. Это разграничение организация производит самостоятельно исходя из характера своей деятельности, вида доходов и расходов и условий их получения.

К обычной деятельности, как правило, относят вид деятельности, указанный в уставе и (или) учредительных документах. При регистрации юридического лица в органах территориальной статистики присваивают код видов экономической деятельности (ОКВЭД). Кроме того, к обычной деятельности можно отнести поступления, которые существенны в общей сумме доходов и носят регулярный характер. Расходы в отчете о прибылях и убытках признаются с учетом связи между произведенными расходами и поступлениями (принцип соответствия доходов и расходов).

В разделе «Доходы и расходы от обычной деятельности» раскрываются показатели выручки от продажи продукции (работ, услуг) и полной себестоимости, сформированные нарастающим итогом за год на счете 90 «Продажи».

Выручка (нетто) от продажи товаров, продукции, работ, услуг (строка 010) – сумма за минусом НДС, акцизов и аналогичных обязательных платежей. Она формируется по данным, учитываемым по кредиту счета 90 «Продажи» и используемым для определения прибыли или убытка от продажи исходя из допущения временной определенности фактов хозяйственной деятельности.

В соответствии с п.12 ПБУ 9/99 «Доходы организации» выручка признается в бухгалтерском учете при выполнении следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- право собственности на товар перешло от организации к покупателю, работа принята заказчиком, услуга оказана;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность, а не выручка.

Вариант признания выручки в бухгалтерском учете вытекает из договора с заказчиком и должен быть оговорен в учетной политике.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и величине дебиторской задолженности.

Некоторые особенности признания выручки имеются в организациях торговли. Выручкой от продажи товаров является товарооборот, т.е. стоимость отгруженных (в оптовой торговле) или отпущенных (в рознице) покупателям товаров по продажным ценам без НДС, налога с продаж и других аналогичных сборов и платежей.

По статье «Себестоимость проданных товаров, продукции, работ, услуг» (строка 020) отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Валовая прибыль (строка 029) также является одним из видов доходов от обычной деятельности. Данный показатель определяется как разница между выручкой (нетто) и себестоимостью проданных товаров, работ, услуг.

Коммерческие расходы (строка 030) – затраты организации, связанные с продажей продукции и учтенные на счете 44 «Расходы на продажу». Коммерческие расходы могут признаваться в бухгалтерском учете полностью в году их признания или распределяться между проданной и не проданной (отгруженной) продукцией. Способ признания расходов на продажу должен быть оговорен в учетной политике и раскрыт в пояснительной записке.

Торговые организации отражают по статье «Коммерческие расходы» величину издержек обращения, учтенных на счете 44 «Расходы на продажу».

Управленческие расходы (строка 040) – показатель применяется в организациях, которые в соответствии с учетной политикой формируют сокращенную себестоимость продукции (работ, услуг). В этом случае управленческие расходы собираются на счете 26 «Общехозяйственные расходы» и списываются в полной сумме в кредит счета 90 «Продажи».

В случае отнесения управленческих расходов на себестоимость продукции (Д20-К26), их величина будет включена в показатель «Себестоимость продукции, работ, услуг» по строке 020 отчета о прибылях и убытках. Следовательно, по статье «Управленческие расходы» можно поставить прочерк или не приводить её в отчете.

Прибыль (убыток) от продаж (строка 050) – итоговый показатель первого раздела «Доходы и расходы по обычным видам деятельности» (из выручки нетто вычитается себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счет реализации).

Во втором разделе отчета о прибылях и убытках «Прочие доходы и расходы» отражаются доходы и расходы, признанные, в соответствии с условиями, определенными для их признания в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», как прочие.

Проценты к получению (строка 060) – сумма процентов, которые организация должна получить по облигациям, депозитам, государственным ценным бумагам, предоставленным займам, а также за хранение денежных средств на счетах в банках.

По статье «Проценты к уплате» (строка 070) отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Доходы от участия в других организациях (строка 080) – отражается величина дивидендов по акциям; процентам по вкладам в уставный капитал других организаций, в том числе дочерних и зависимых обществ.

Прочие операционные доходы (строка 090) – раскрывается величина доходов, признаваемых в составе операционных в соответствии с ПБУ 9/99 «Доходы организации»:

- доходы (выручка без НДС и иных аналогичных платежей) от продажи основных средств, материальных ценностей, иностранной валюты и прочего имущества организации;

- плата за пользование объектами основных средств, переданными по договору текущей аренды (если это не является основным видом деятельности);

- лицензированные платежи за пользование объектами интеллектуальной собственности (если это не является основным видом деятельности);

- прибыль, полученная организацией в результате совместной деятельности и др.

Прочие операционные расходы (строка 100) – отражается величина расходов, признаваемых в составе операционных в соответствии с ПБУ 10/99 «Расходы организации»:

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, материальных ценностей, валюты и прочего имущества организаций;

- расходы, связанные с предоставлением во временное пользование объектов основных средств;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- расходы, связанные с оплатой услуг, предоставляемых кредитными организациями;

- убыток, полученный организациями в результате совместной деятельности и др.

Внереализационными доходами (строка 120) являются:

- штрафы, пени, неустойки – к получению за нарушение условий хозяйственных договоров (Д76-К91);

- стоимость активов полученных безвозмездно, признание государственной помощи (Д98-К91);

- поступления, связанные с возмещением организации убытков (Д76-К91);

- прибыль прошлых лет, выявленная в отчетном году (Дразных счетов–К91);

- суммы кредиторской и депонентской задолженности, списанные по истечению сроков исковой давности (Д60,76 – К91);

- положительные курсовые разницы (Д50,52,60,62,71-К91) и т.д.

К внереализационным расходам (строка 130) относят:

- штрафы, пени, неустойки – к уплате за нарушение условий хозяйственных договоров (Д91-К62,76,60);

- возмещение другими организациями убытков (Д91-К76);

- убытки прошлых лет, выявленные в отчетном году (Д91–Кразных счетов);

- суммы дебиторской задолженности, списанные по истечению сроков исковой давности (Д91 – К62,76);

- отрицательные курсовые разницы (Д91-К50,52,60,62,71);

- недостачи, выявленные при инвентаризации, по которым виновные не установлены (Д91-К94) и т.д.

Прибыль (убыток) до налогообложения определяется как сумма прибыли (убытка) от продаж и групп операционных и внереализационных доходов и расходов.

Дальнейшее формирование показателей отчета производятся с выполнением требований, установленных ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Строка 141 «Отложенные налоговые активы» отражает разницу между дебетовым и кредитовым оборотами по счету «Отложенные налоговые активы» за отчетный период. При этом указанная разница обращается в увеличение, если дебетовый оборот превышает кредитовый, и в уменьшение, если имеет место обратная ситуация.

По строке 142 «Отложенные налоговые обязательства» отражается разница между кредитовым и дебетовым оборотами за отчетный период по счету «Отложенные налоговые обязательства».

По строке 150 «Текущий налог на прибыль» отражается сумма налога на прибыль, рассчитанная по данным налогового учета, т.е. показатель, сформированный с учетом ограничений состава расходов и их величины, принимаемых при налогообложении прибыли. При этом он должен быть рассчитан и по данным бухгалтерского учета. Он представляет собой алгебраическую сумму условного расхода по налогу на прибыль и постоянного налогового обязательства, скорректированную на разницу между отложенными налоговыми обязательствами. Информация о таком показателе в текущем учете формируется на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Чистая прибыль (убыток) отчетного периода определяется путем корректировки прибыли (убытка) от обычной деятельности, остающейся после налогообложения, на сумму чрезвычайных доходов и расходов. Данный показатель информирует пользователя о финансовом результате деятельности организации за отчетный период и является базой для распределения прибыли между учредителями (акционерами).

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

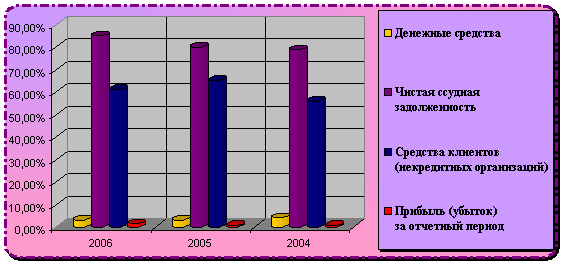

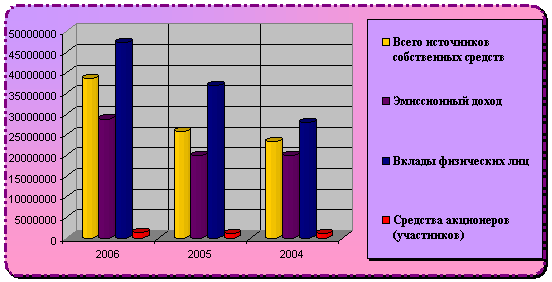

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев