Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Краткая экономическая характеристика предприятия

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

3.1. Краткая экономическая характеристика предприятия

Организационно-правовая форма собственности - открытое акционерное общество. Полное наименование общества: открытое акционерное общество «МонтажСервис».

ОАО «МонтажСервис» является дочерним зависимым обществом ОАО «Энерго». Аффилированным лицом по отношению к ОАО «МонтажСервис» является ОАО «Энерго». ОАО «Энерго» являлось основным заказчиком на производство строительных и ремонтных работ, выполненных обществом.

Уставный капитал составляет 10 тыс. руб.

Количество работающих – 84 человека.

Основные виды деятельности общества:

- монтаж воздушных линий электропередач переменного тока до 110 кВ;

- монтаж кабельных линий электропередач переменного тока до 110 кВ;

- монтаж силовых трансформаторов, систем и приборов учета и контроля электрической энергии;

- специальные монтажно-строительные работы в энергетике;

- составление смет, технико-экономических обоснований, документации для выполнения ремонтных работ и реконструкции ВЛ 0,4-110 кВ и т.д.

Объём освоенных в 2006 году строительных и ремонтных работ составил – 3,8 млн. руб. (без НДС).

Форма учета на предприятии автоматизированная.

3.2 Анализ состава и динамики прибыли ОАО «МонтажСервис»

Чтение отчетности — информационное ознакомление с финансовым положением организации по данным баланса, приложений к нему и отчета о прибылях и убытках. Чтение отчетности является начальным этапом, в ходе которого пользователь предварительно знакомится с предприятием. По данным бухгалтерской отчетности пользователь судит об имущественном положении предприятия, характере его деятельности, соотношении средств по их видам в составе активов, величине собственных и заемных средств и т.п.

Чтение отчета о прибылях и убытках позволяет увидеть порядок формирования конечного финансового результата предприятия, величину этого результата как от реализации товаров, продукции, работ, услуг, так и от прочих операций, сумму причитающихся платежей бюджету по налогу на прибыль и другим налогам из чистой прибыли, а также сумму остающейся в распоряжении предприятия чистой прибыли. Все эти данные пользователю представляются за отчетный и предыдущий годы, что обеспечивает еще возможность сравнения соответствующих показателей за два года.

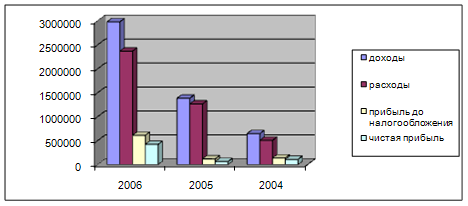

Так, по отчету о прибылях и убытках ОАО “МонтажСервис ”[1] можно сказать, что при чистой прибыли, полученной в отчетном году (50 тыс. руб.), предприятие имело прибыль в сумме 365 тыс. руб. от реализации услуг (основной уставной деятельности), а в предыдущем отчетному году при отсутствии чистой прибыли, ОАО «МонтажСервис» получило убыток от продаж в сумме 24 тыс. руб..

По прочим операциям (выбытия основных средств, прочих активов и др.) предприятие получило в предыдущем году прибыль в размере 8 тыс. руб. (11 - 3), а в отчетном - убыток в сумме 107 тыс. руб. (134 - 27). Аналогичная картина и по внереализационным результатам. В целом прибыль до налогооблажения прошлого года получена за счет доходов по внереализационным операциям, перекрывшим и расходы по данным операциям, и убыток от финансово-хозяйственной деятельности. Прибыль отчетного года сформировалась за счет доходов, полученных от реализации услуг, убытки от внереализационных и операционных операций лишь уменьшили ее. Это свидетельствует о положительных изменениях в основной деятельности предприятия.

Чтение отчетности дает пользователям большую, но не исчерпывающуюся информацию о предприятии. Для более детального рассмотрения деятельности предприятия используются другие приемы анализа.

Для проведения анализа отчета о прибылях и убытках с помощью других приемов составляются специальные аналитические таблицы. В эти таблицы заносятся данные, исчисленные по исходному отчету (с укрупненными или преобразованными показателями) и представленные в виде процентов или коэффициентов. При определенной взаимосвязи между двумя показателями, по относительным величинам этих показателей проводится сравнительный анализ.

Вертикальный (структурный) анализ - это представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей. Вертикальный анализ может проводиться по исходной отчетности или агрегированной.

Все показатели отчета о прибылях и убытках при проведении структурного анализа приводятся в процентах к объему выручки от реализации (табл.3.4). Структурный анализ прибыли (доходов, расходов) можно провести по сферам деятельности (операционной, финансовой, инвестиционной). Следует помнить, что порядок составления отчета о прибылях и убытках предусматривает выделение прибыли от реализации, в то время как доходы и расходы от инвестиционной и финансовой деятельности объединены общими показателями.

Таблица 3.4 Вертикальный анализ отчета о прибылях и убытках ОАО “МонтажСервис ”, %

| Предыдущий год | Отчетный год | |

| Выручка от реализации | 100 | 100 |

| Себестоимость реализации | 99,9 | 81,5 |

| Коммерческие расходы | 1,1 | 9,0 |

| Управленческие расходы | 0 | 0 |

| Общие затраты | 101,0 | 90,5 |

| Прибыль (убыток) от реализации | -1,0 | 9,5 |

| Налоги | 4,0 | -0,8 |

| Чистая прибыль | 0 | 1,3 |

В выручке от реализации отчетного года полная себестоимость составляла 90,5%, в то время как в предыдущем периоде общие затраты превышали выручку на 1%. Следовательно, прибыль от реализации в отчетном году составляла 9,5%, а в предыдущем - операционная деятельность была убыточной. С учетом выплаты налогов чистая прибыль от основной деятельности составила 1,3% в выручке (т.е. 1,3 коп. на рубль выручки). В то же время за отчетный и предыдущий год предприятие имело балансовую прибыль, на размер которой повлияли результаты от прочей деятельности, в том числе инвестиционной и финансовой.

Вертикальный анализ доходов по отчету о прибылях и убытках ОАО “МонтажСервис ” (табл.3.5) наглядно показывает удельный вес каждого вида полученных доходов в общей их сумме.

Таблица 3.5

Вертикальный анализ доходов отчета о прибылях и убытках ОАО “МонтажСервис ”| Показатели | Предыдущий год | Отчетный год | Изменения за год |

| 1.Выручка от реализации | 86,1 | 98,3 | 62,4 |

| 2.Прочие операционные доходы | 0,4 | 0,7 | 145,5 |

| 3.Прочие внереализационные доходы | 13,5 | 1,0 | -89,0 |

| 4. Всего доходов | 100 | 100 | 42,2 |

Вертикальный анализ доходов организации наглядно показывает, что выручка от реализации в общей сумме доходов составляет наибольший удельный вес, как в отчетном, так и в предыдущем году, при этом её величина увеличилась в отчетном году по сравнению с базисом на 62,4%. Величина прочих операционных доходов также увеличилась в отчетном году по сравнению с предыдущим. Величина же прочих внереализационных доходов уменьшилась на 89%, что оказало влияние на величину прибыли отчетного периода.

Динамику отдельных показателей во времени можно изучить с помощью горизонтального анализа отчетности, который позволяет оценить увеличение или уменьшение каждой статьи отчетности на конец отчетного периода по сравнению с его началом.

Горизонтальный и вертикальный анализ дополняют друг друга и при построении аналитических таблиц могут применяться одновременно. Горизонтальный анализ отчета о прибылях и убытках ОАО “МонтажСервис ” (табл.3.6) свидетельствует о положительных тенденциях показателей, формирующих финансовый результат.

Таблица 3.6 Горизонтальный анализ отчета о прибылях и убытках ОАО “МонтажСервис ”

| Показатели | Предыдущий год | Отчетный год | ||

| тыс. руб. | % | тыс. руб. | % | |

| 1. Выручка (нетто) от продажи | 2369 | 100 | 3848 | 162 |

| 2. Себестоимость проданных товаров, работ, услуг | 2367 | 100 | 3136 | 132 |

| 3. Коммерческие расходы | 26 | 100 | 348 | 1338 |

| 4. Управленческие расходы | - | - | - | - |

| 5. Прибыль (убыток) от продаж | -24 | 365 | ||

| 6. Прочие операционные доходы | 11 | 100 | 27 | 245 |

| 7. Прочие операционные расходы | 3 | 100 | 134 | 4467 |

| 8. Внереализационные доходы | 373 | 100 | 41 | 11 |

| 9. Внереализационные расходы | 263 | 100 | 217 | 83 |

| 10. Прибыль (убыток) до налогообложения | 94 | 100 | 82 | 87 |

| 11. Налог на прибыль | 94 | 100 | 82 | 87 |

| 12. Прибыль (убыток) от обычной деятельности | - | - | ||

| 14. Всего доходов (стр.1 + стр.5 + стр.8) | 2757 | 100 | 3916 | 142 |

Влияние на величину балансовой прибыли результатов от разных сфер деятельности предприятия представлено в таблице 3.7.

Таблица 3.7 Анализ состава и структуры прибыли| Показатели | Сумма, тыс. руб. | Удельный вес в сумме | ||||

| предыдущий год | отчетный год | изменение за год (+,-) | предыдущий год | отчетный год | изменение за год (+,-) | |

| 1. Прибыль (убыток) от реализации | -24 | 365 | 389 | -11,4 | 173,8 | 185,2 |

| 2. Прочие операционные доходы | 11 | 27 | 16 | 5,2 | 12,8 | 7,6 |

| 3. Прочие операционные расходы | 3 | 134 | 131 | 1,4 | 63,8 | 62,4 |

Продолжение Таблицы 3.7

| 4. Прибыль (убыток) от финансово-хозяйственной деятельности | -16 | 258 | 274 | -7,6 | 122,8 | 130,4 |

| 5. Прочие внереализационные доходы | 373 | 41 | -332 | 177,6 | 19,6 | -158,0 |

| 6. Прочие внереализационные расходы | 147 | 89 | -58 | 70,0 | 42,4 | -27,6 |

| 7. Прибыль (убыток) отчетного года | 210 | 210 | - | 100,0 | 100,0 | - |

Показатели, рассчитанные и интерпретированные с помощью какого-либо одного из приведенных приемов анализа, не дают полной картины и не могут выступать в качестве критерия для принятия решений пользователями, а тем более для принятия управленческих решений, без объяснения причин изменения анализируемых показателей. Поэтому следует прибегать к совокупности всех методов анализа для наиболее достоверной оценки существующего финансового положения предприятия и определения стратегии и тактики его развития.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев