Состав и значение отчета о прибылях и убытках в России и в международной практике

Модели построения отчета о прибылях и убытках в российской и международной практике

Порядок формирования и классификация доходов в отчете о прибылях и убытках

Методы анализа отчета о прибылях и убытках

Краткая экономическая характеристика предприятия

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ показателей рентабельности ОАО «МонтажСервис»

Анализ с помощью эффекта операционного рычага

Навигация

Факторный анализ прибыли ОАО «МонтажСервис»

Анализ отчета о прибылях и убытках

70722

знака

17

таблиц

0

изображений

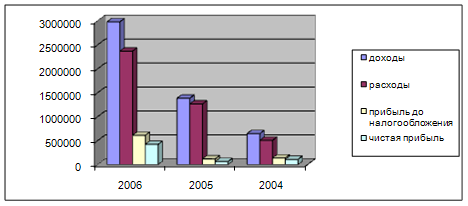

3.3 Факторный анализ прибыли ОАО «МонтажСервис»

1. Расчет влияния фактора «Выручка от продажи».

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации – это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавались товары, а затем рассчитаем влияние на прибыль изменения фактической массы проданных товаров.

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19 %.

Тогда индекс цены J ц = 100+19/ 100 =1,19

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

В’ = В1 / Jц, (3.1)

где В’ – выручка от продажи в сопоставимых ценах;

В1 – выручка от продажи продукции в отчетном периоде.

Для ОАО «МонтажСервис» выручка в сопоставимых ценах составит:

В’ = 3848 / 1,19 = 3233,6 тыс. руб.

Следовательно, выручка от продажи продукции в отчетном периоде по сравнению с прошлым периодом увеличилась за счет роста цены на 587 тыс. руб.

![]()

Вц = В1 - В1 / Jц = В1 - В’ (3.2)

![]() Вц = 3848 – 3233,6 = + 614,4 тыс.руб.

Вц = 3848 – 3233,6 = + 614,4 тыс.руб.

![]() Вкол-во тов = В’ – В0 (3.3)

Вкол-во тов = В’ – В0 (3.3)

![]() Вкол-во тов = 3233,6 – 2369 = + 864,6 тыс.руб.

Вкол-во тов = 3233,6 – 2369 = + 864,6 тыс.руб.

Увеличение количества реализуемой продукции привело к увеличению выручки в отчетном периоде на 864,6 тыс. руб., а общий прирост выручки (+1479 тыс. руб.) получился за счет повышения цен на 19 %.

1.1. Расчет влияния фактора «Цена»

![]()

![]() П п (Ц) = Вц * Rр0 /100, (3.4)

П п (Ц) = Вц * Rр0 /100, (3.4)

где Rр0 – рентабельность продаж в базисном периоде.

![]() П п (Ц) = + 614,4 * (-1) / 100 = -6,1 тыс. руб.

П п (Ц) = + 614,4 * (-1) / 100 = -6,1 тыс. руб.

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 19 % привел к уменьшению суммы прибыли от продажи на 6,1 тыс. руб.

1.2. Расчет влияния фактора «Количество проданных услуг (товаров)»

Влияние на сумму прибыли от продажи (ПП) изменения количества проданной продукции можно рассчитать следующим образом:

![]()

![]()

![]() П п (К) = [(В1 – В0) - Вц] * Rр0 / 100 = Вц * Rр0 / 100, (3.5)

П п (К) = [(В1 – В0) - Вц] * Rр0 / 100 = Вц * Rр0 / 100, (3.5)

где П п (К) - изменение прибыли от продажи под влиянием фактора «количество проданной продукции (товаров, услуг)»;

В1 и В0 – соответственно выручка от продажи в отчетном и базисном периодах;

![]() Вц - изменение выручки от продажи под влиянием цены;

Вц - изменение выручки от продажи под влиянием цены;

Rр0 - рентабельность продаж в базисном периоде.

Для ОАО «МонтажСервис»:

![]() П п (К) = (1479 – 614,4) * (-1) / 100 =- 8,6 тыс. руб.

П п (К) = (1479 – 614,4) * (-1) / 100 =- 8,6 тыс. руб.

Таким образом, влияние получилось отрицательным, то есть не смотря на увеличение в отчетном периоде объема полученной выручки в сопоставимых ценах, сумма прибыли от продаж уменьшилась на 8,6 тыс. руб.

2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

![]() П п (С/С) = В1 * (УС1 – УС0) /100, (3.6)

П п (С/С) = В1 * (УС1 – УС0) /100, (3.6)

где УС1 и УС0 - уровни себестоимости в отчетном и базисном периодах.

![]() П п (с/с) = 3848 * (-18,5) / 100 = 711,8 тыс. руб.

П п (с/с) = 3848 * (-18,5) / 100 = 711,8 тыс. руб.

Расходы – это факторы обратного влияния по отношению к прибыли. У ОАО «МонтажСервис» себестоимость в отчетном периоде увеличилась на 768 тыс. руб., а уровень ее по отношению к выручке от продажи в отчетном периоде уменьшился на 18,5 %. Все это привело к увеличению суммы прибыли от продажи на 711,8 тыс. руб.

3. Расчет влияния фактора «Коммерческие расходы».

Для расчета используется формула, аналогичная предыдущей:

![]() П п (КР) = В1 * (УКР 1– УКР 0) / 100, (3.7)

П п (КР) = В1 * (УКР 1– УКР 0) / 100, (3.7)

где УКР 1 и УКР 0 – соответственно уровни коммерческих расходов в отчетном и базисном периодах.

![]() П п (КР) = 3848 * (+ 8) / 100 = + 307,8 тыс. руб.

П п (КР) = 3848 * (+ 8) / 100 = + 307,8 тыс. руб.

Таким образом, перерасход по коммерческим расходам в отчетном периоде и повышение их уровня на 8 % привели к уменьшению суммы прибыли от продажи на 307,8 тыс. руб.

Остальные показатели – факторы от прочей операционной и внереализационной деятельности – не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы.

Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода.

Таблица 3.8

Сводная таблица влияния факторов на прибыль от продажи отчетного периода

| Показатели - факторы | Сумма, тыс. руб. |

| 1. Количество проданной продукции (работ, услуг) | -8,6 |

| 2. Изменение цен на реализованную продукцию | -6,1 |

| 3. Себестоимость проданной продукции, товаров, работ, услуг | +711,8 |

| 4. Коммерческие расходы | -307,8 |

| Совокупное влияние факторов | 389,3 |

По данной таблице видно, что значительное увеличение величины коммерческих расходов оказало наиболее существенное отрицательное влияние на величину прибыли. Также отрицательно повлияло изменение цен на реализованную продукцию и количество проданной продукции (работ, услуг). Из этого можно сделать вывод, что организации необходимо сокращать затраты связанные с продажей продукции, а также делать все необходимое для того чтобы предвидеть изменения цен и спроса на те или иные товары, услуги реализацией которых она занимается.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... прибылях и убытках» в России и международной практике, раскрыты назначения и целевая направленность Отчета, подробно изложен порядок формирования и классификации доходов и расходов. Данная курсовая работа помогла мне разобраться в порядке и способах построения формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках» и изучить способы его построения в отечественных и международных стандартах

... . ЗАО «Газпромбанк» имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода. Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк» (104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. ...

... разрыв между превышением НСО над НЛА и составил уже 0,77% против 12,78%. 2. Анализ доходов и расходов, финансовых результатов организации за период: Таблица 5. Горизонтальный и вертикальный анализ отчета о прибылях и убытках Показатель За отчетный период За предыдущий период Отклонения, тыс.руб. Темпы роста, Структура,% Наименование отчетный год предыдущий год Отклонение А 1 2 ...

0 комментариев