Цели стимулирования сбыта

Стимулирование продажи и сбытовой аппарат

Анализ товарного рынка

Описание отрасли

Характеристика рынков. Географическая структура

Конкуренция. Ее анализ

Анализ внутренней маркетинговой среды предприятия (swot-анализ)

Анализ прибыльности предприятия

Организационная структура работников службы сбыта на ОАО "БАЗ"

Навигация

Стимулирование продажи и сбытовой аппарат

Пути повышения конкурентоспособности продукции (на примере ОАО "Белаци")

48189

знаков

11

таблиц

4

изображения

1.5 Стимулирование продажи и сбытовой аппарат

Маркетинг изменил отношения между предприятием -производителем и торговой сетью. Сбытовой аппарат может сказать многое о производителе, так как от его уровня зависит эффективность деятельности предприятия.

Если сбытовики не заинтересованы в товаре, то торговая сеть не проявит к нему интереса и товар перестанет быть рентабельным.

Приемы стимулирования

Для того чтобы дать сбытовикам необходимую мотивацию производитель применяет различные приемы: предоставляет им финансовые льгота, организует конкурсы, устраивает поездки - все это является стимулированием сбыта.

Не все сбытовики приветствуют такие мероприятия.

Обобщённый портрет продавцов готовой продукции по мнению Центра передовой коммуникации: летуны, невосприимчевые, восходители и энтузиасты продаж.

Основными побудительными мотивами сбытовиков, заставляющими их благожелательно отнестись к стимулированию, являются: вкус к игре, стремление превзойти свои результаты, желание выдвинуться, привлекательность призов и премий,

В США такие приемы стимулирования применяются с 1929 года, с тех пор, когда Е. Ф. Макдональдс предложил идею стимулирования. [5]

Итак, при реализации товаров нужно использовать стимулирование сбыта:

- предоставление скидки на большом объеме купленного товара;

- привлечь покупателя, используя рекламу в местах продаж;

- использование купонов в различных печатных изданиях;

-при покупке свыше определенного числа товара можно предоставлять небольшой

подарок от фирмы и т.д.

Цена, является важным показателем в процессе маркетинга. Так как, проводя определенную политику в области ценообразования, организация активно воздействует как на объем продаж , так и на величину получаемой прибыли.

2. Краткая характеристика предприятия

Полное и сокращенное наименование предприятия.

Открытое акционерное общество «Белгородский абразивный завод» – ОАО «БАЗ».

Дата регистрации предприятия.

Постановление Главы администрации г.Белгорода от 23 декабря 1992 года №2232.

Юридический адрес предприятия.

308013, Россия, г.Белгород, Михайловское шоссе, 2-А.

Подчиненность предприятия.

Подчиняется отраслевому объединению «Росстанкоинструмент».

Вид деятельности.

Производственная деятельность по специализации абразивного инструмента на гибкой основе.

Организационно-правовая форма.

Открытое акционерное общество. Уставный капитал общества составляет 9764000 руб., он разделен на 9764 обыкновенных акций, номинальная стоимость 1000 руб.

Форма собственности.

Частная. Количество акционеров зарегистрированных в реестре 285 чел. Из них юридических лиц: Компания «Росстанкоинструмент» г. Москва – 260 шт. акций.

Включено в государственный реестр РФ предприятий монополистов.

· федеральный: не включено;

· местный: не включено.

Организационная структура предприятия. (см. Приложение 1)

Учетная политика предприятия. (см. табл.1.)

Таблица 1 Учетная политика предприятия

| Предусмотрено положением «О бухгалтерском учете и отчетности в РФ» | Принято предприятием |

| I. МЕТОДИКА БУХГАЛТЕРСКОГО УЧЕТА | |

| 1.1. Критерий отнесения предметов к основным средствам и малоценным предметам. | К основным средствам предметы стоимостью более 50-кратного, установленного законом предельного размера минимальной месячной оплаты труда. |

| 1.2. Способ погашения стоимости, находящихся в эксплуатации МБП. | Путем начисления износа в размере 50% стоимости при передаче предметов со склада в эксплуатацию и в размере остальных 50% (за вычетом стоимости этих предметов по цене возможно использования) при выбытии за непригодностью. |

| а) путем начисления износа в размере 50% стоимости при передаче предметов со склада в эксплуатацию и в размере остальных 50% (за вычетом стоимости этих предметов по цене возможно использования) при выбытии за непригодностью. | |

| б) путем начисления износа в размере 100% при передаче предметов в эксплуатацию. | |

| 1.3. Порядок начисления амортизации по нематериальным активам. а) определение перечня объектов, по которым производится начисления амортизации. | К нематериальным активам относятся приобретенные за плату патенты, лицензии, торговые марки, товарные знаки, программные продукты для ЭВМ, организационные расходы, цена предприятия, права пользования природными ресурсами и др. |

| б) определение срока полезного использования этих объектов. | Нематериальные активы учитываются в сумме затрат на их приобретение. Годовая норма амортизационных отчислений рассчитывается путем деления первоначальной стоимости объекта на срок его полезного использования. По объектам, срок полезного использования которых установить трудно или невозможно, годовая норма определяется в расчете на 10 лет эксплуатации конкретного объекта, т.е. 10 процентов в год. |

| 1.4. Порядок финансирования ремонта основных средств. | Отнесение фактических затрат на счет расходов будущих периодов с последующим равномерным списанием. |

| а) путем включения фактических затрат в себестоимость продукции по мере производства ремонта. | |

| б) создание ремонтного фонда. | |

| в) отнесение фактических затрат на счет расходов будущих периодов с последующим равномерным списанием. | |

| 1.5. Метод оценки сырья, материалов и товарно-материальных ценностей (производственных запасов). | По средней себестоимости |

| а) по средней себестоимости. | |

| б) по себестоимости первых по времени закупок (ФИФО). | |

| в) по себестоимости последних по времени закупок (ЛИФО). | |

| 1.6. Сроки погашения расходов будущих периодов. | Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются на счете 31 «Расходы будущих периодов» и подлежат отнесению на издержки производства или обращения в течение срока, к которому они относятся. |

| 1.7. Перечень резервов предстоящих расходов и платежей. | На предстоящую оплату отпусков, выплата вознаграждений по итогам года, выплаты за выслугу лет, расход на ремонт основных средств. |

| 1.8. Метод определения выручки от реализации: | По мере оплаты отгруженной продукции. |

| а) по мере оплаты отгруженной продукции. | |

| б) по мере отгрузки товаров и предъявления покупателю расчетных документов. | |

| 1.9. Порядок создания резервов по сомнительным долгам. | Сомнительным долгом признается дебиторская задолженность не погашенная в сроки, установленные договором, и не обеспеченная соответствующими гарантиями. Резервы сомнительных долгов создаются на основе результатов проведения в конце года инвентаризации дебиторской задолженности. Величина резервов определяется по каждому сомнительному долгу в отдельности в зависимости от платежеспособности должника и оценки вероятности погашения им долга полностью или частично. |

| 1.10. Необходимость, порядок создания и использования фонда специального назначения. | На предприятии создаются фонды специального назначения: · На предстоящую оплату отпусков работникам; · На оплату ежегодного вознаграждения за выслугу лет; · На выплату вознаграждения по итогам работы за год; |

| II. ТЕХНИКА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА | |

| 2.1. План счетов бухгалтерского учета. | Соблюдается согласно централизовано установленному плану счетов бухгалтерского учета. |

| 2.2. Форма бухгалтерского учета. | Журнально-ордерная |

| 2.3. Технология обработки. | |

| 2.4. Организация внутрипроизводственного контроля и отчетности. | |

| 2.5. Инвентаризация имущества и обязательств. | При передаче в аренду или продаже. |

| III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ. | Права и обязанности главного бухгалтера согласно положению «О бухгалтерском учете и отчетности в РФ». |

| IV. МЕТОД ИСЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ. | Линейный метод исчисления амортизации основных средств. |

| а) линейный | |

| б) ускоренный | |

| в) равноускоренный | |

| г) регрессивный |

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

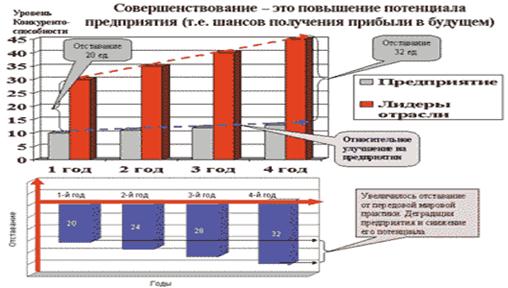

... стратегии и организационной структуры реализации данного проекта должны стать успешным опытом проектного управления на предприятии. Раздел 3. Разработка рекомендаций по концептуальному моделированию стратегического видения, миссии и философии организации в ОАО «БелАЦИ» В условиях конкуренции предприятие должно постоянно повышать свой потенциал для получения прибыли в будущем. Уровень ...

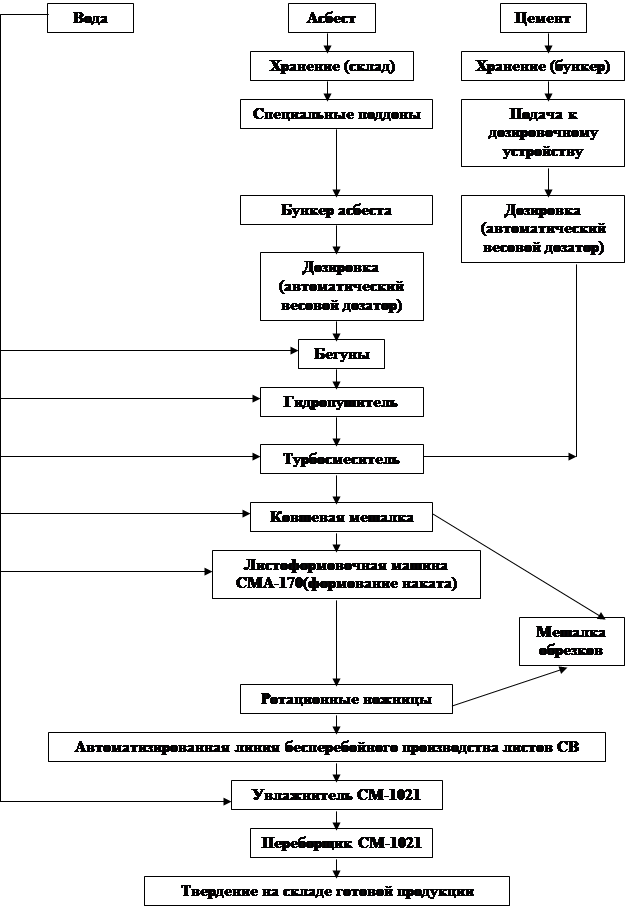

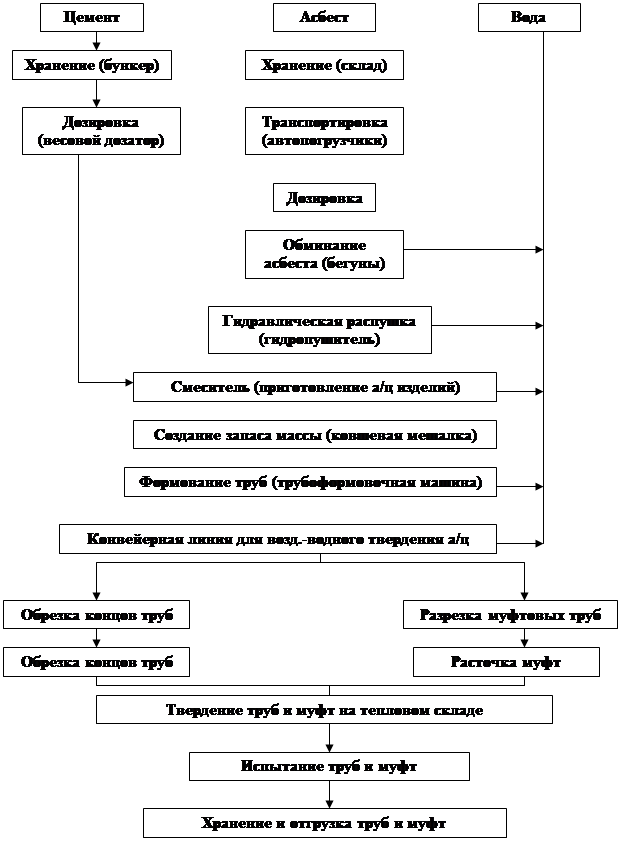

... как машинами и вагонами продукция расходится практически по всей территории России, в страны СНГ и некоторые страны дальнего зарубежья. 4.2. Анализ производственного плана 1. Выполнение производственной программы предприятия Данные о динамике производства продукции в натуральном и стоимостном выражении представлены в табл. 4.2.1. Таблица 4.2.1. Динамика производства продукции ...

... , прибавляет самоуважения, уверенности в своих делах. Рациональная организация выполнения управленческих решений и систематический контроль за соблюдением норм и условий качественного осуществления - реальная предпосылка обеспечения их эффективности. 1.3.ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1.3.1. Решения как инструмент изменений в функционировании и развитии предприятий Одним из ...

0 комментариев