Понятие дивидендной политики

Как строить политику выплаты дивидендов по не полностью оплаченным акциям (пропорционально оплаченной части или полностью)

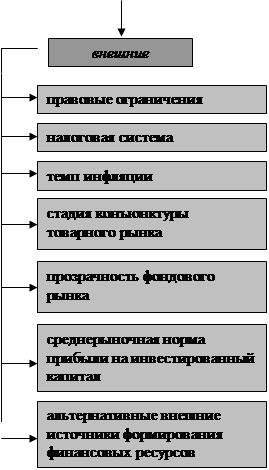

Теории влияния дивидендной политики на цену капитала

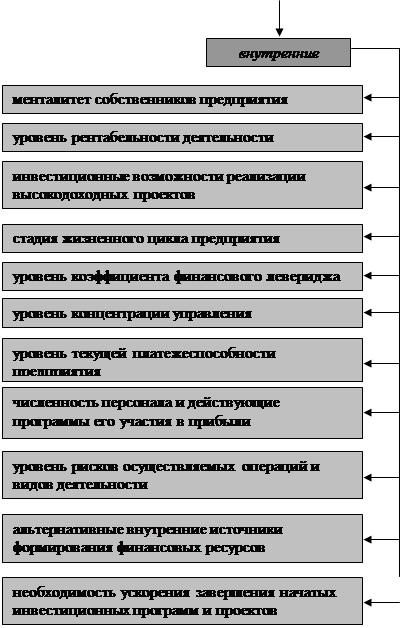

Виды дивидендной политики

Учет начисления и выплаты дивидендов на предприятии

Учет дивиденда, выплаченного акциями

Учет дробления акций

Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год

Навигация

Учет начисления и выплаты дивидендов на предприятии

Дивидендная политика предприятия

68731

знак

4

таблицы

4

изображения

2. Учет начисления и выплаты дивидендов на предприятии

2.1 Дивиденды, выплачиваемые в денежной форме

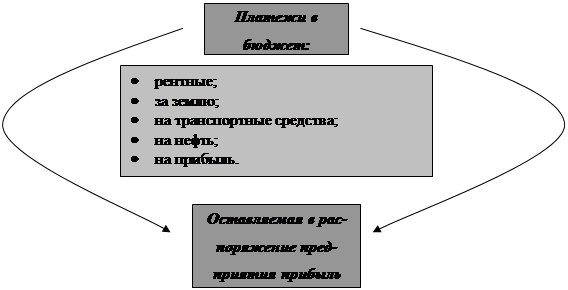

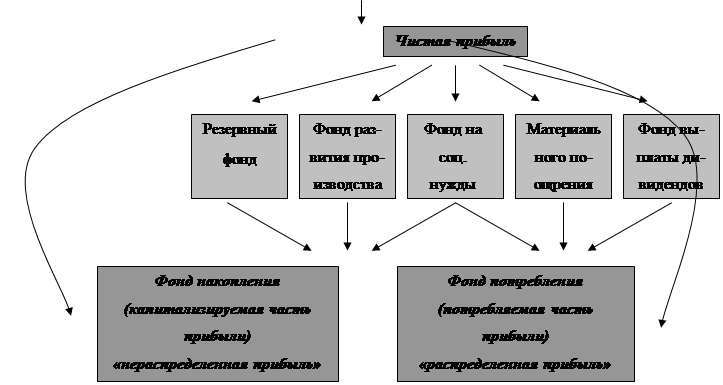

Доходы держателям акций — участникам в капитале хозяйственного общества — выплачиваются в виде дивидендов из прибыли, полученной в результате хозяйственной и финансовой деятельности общества. На дивиденды может быть направлена часть прибыли отчетного года, полученной обществом после вычета налогов на прибыль, платежей по облигационным займам, пополнения резервного капитала, использованной (или предназначенной для использования) прибыли на капиталовложения и приобретение иных активов. Акционерные и иные общества не могут распределять прибыль между акционерами, направлять ее на иные цели, кроме уплаты налогов и других обязательных платежей до полной оплаты уставного капитала, а также в случаях, когда чистая стоимость имущества акционерного общества меньше его уставного и резервного капитала либо станет меньше этого размера в результате выплаты дивидендов.

Дивидендом является часть прибыли акционерного общества, распределяемая между акционерами пропорционально числу акций: дивиденд объявляется в процентах к номинальной стоимости акции или в рублях на одну акцию. Дивиденд объявляется без учета налогов на него, но акционерное общество обязано по закону удержать налоги с дивидендов, перевести их в доход бюджета. Выплачиваются дивиденды за вычетом удержанных налогов. По российскому законодательству дивиденды юридических лиц облагаются налогом по единой ставке —15% к объявленной сумме. Дивиденды физических лиц облагаются дифференцирование по ставкам подоходного налога с физических лиц.

Дивиденды могут выплачиваться ежеквартально, один раз в полгода или один раз в год. Выплачиваемые в течение года дивиденды являются промежуточными. Окончательный размер дивиденда определяется по результатам хозяйственной деятельности за отчетный год. Дивиденд объявляется собранием акционеров по предложению совета директоров акционерного общества и не может быть больше величины, рекомендованной директорами.

Размер дивиденда по привилегированным акциям устанавливается при их выпуске. Он может быть изменен собранием акционеров, в котором принимают участие с правом голоса держатели привилегированных акций. В обществах, уставный капитал которых разделен на доли участников, размеры дивидендов устанавливаются пропорционально доле каждого участника. Дивиденды могут выплачиваться как в денежной, так и в натуральной форме, если акционеры согласны с этим. По решению собрания акционеров дивиденды могут выплачиваться акциями очередной эмиссии. В таком случае дивиденды не облагаются налогами, а общество получает возможность гарантированной реализации выпускаемых акций.

Объявленные к выплате дивиденды начисляются по кредиту счета «Расчеты с акционерами» в дебет счета «Нераспределенная прибыль» пропорционально количеству акций у каждого держателя. Перед начислением дивидендов объявляется регистрация держателей акций на предъявителя, по данным которой определяют, кому и какую сумму начислять и выплачивать. Дивиденды не начисляются и не выплачиваются по акциям, не оплаченным в установленные сроки, и по акциям, выкупленным обществом.

Налог с дивидендов, удержанный в пользу бюджета, отражается бухгалтерской проводкой:

дебет счета «Расчеты с акционерами»,

кредит счета «Расчеты с бюджетом».

Если держатели акций работают в акционерном обществе в качестве его персонала, для удержания подоходного налога с суммы совокупного дохода начисление и выплата дивидендов таким держателям проводятся по счету «Расчеты с персоналом по оплате труда», хотя дивиденды не являются оплатой труда персонала в любой форме. Это — доход на капитал, инвестированный в акционерное общество.

По невыплаченному дивиденду проценты не начисляются. Оставшаяся невыплаченной сумма дивидендов по истечении трехлетнего срока исковой давности включается в доходы акционерного общества бухгалтерской проводкой:

дебет счета «Расчеты с акционерами»,

кредит счета «Прибыли и убытки».

Рассмотрим пример. Чистая прибыль акционерного общества (корпорации) за отчетный год составила 111 млн. руб., из которых направлено на капитальные вложения 71,5 млн. руб. Необходимо сделать обязательные отчисления в резервный капитал — 5,5 млн. руб. Какую сумму можно предложить к выплате дивиденда, сколько процентов выплачивать на каждую обыкновенную акцию, если акционерное общество выпустило 50 000 обыкновенных и 10 000 привилегированных акций номинальной стоимостью по 3 тыс. руб.? Гарантированные дивиденды на каждую привилегированную акцию — 0,6 тыс. руб. 1500 привилегированных акций выкуплено акционерным обществом.

(тыс. руб.)

Чистая прибыль за отчетный год 111 000

Капитализировано в активах общества 71 500

Направлено в резервный капитал 5500

Предлагается к выплате дивидендов 34 000

Из них на привилегированные акции 5100

[(10 000-1500) х 0,6]

Остается к выплате по обыкновенным акциям 28 900

Номинальная стоимость обыкновенных акций 150 000

Процент выплаты на одну обыкновенную акцию — 19%

[(28 900:150 000) = 0,1926]

Допустим, акционерное общество объявило о выплате дивидендов на каждую привилегированную акцию в размере 600 руб., а на каждую обыкновенную акцию — в размере 19% к номинальной стоимости. Выпущено 50 000 обыкновенных и 10 000 привилегированных акций. Номинальная стоимость одной акции — 3 тыс. руб. В день объявления дивидендов на балансе общества числились 1500 выкупленных привилегированных акций. В числе обыкновенных акций —10 000 именных, держателями которых являются физические лица из персонала предприятия. При регистрации акционеров поступили сведения о держателях 38 740 обыкновенных акций, из которых физические лица являются держателями 15 740 акций. Все привилегированные акции принадлежат служащим акционерного общества.

Сделаем необходимые расчеты.

1. Дивиденды по привилегированным акциям, принадлежащим служащим общества:

(10 000 – 1500) х 0,6 = 8500 х 0,6 тыс. руб. = 5100 тыс. руб.

Подоходный налог с суммы дивидендов по ставке 13% :

(5100 х 0,13) = 663 тыс. руб.

2. Дивиденды по обыкновенным акциям, принадлежащим персоналу акционерного общества:

(10 000 х 3 х 0,19) = 5700 тыс. руб.

Подоходный налог с физических лиц удержанный с доходов отдельных лиц:

5700 х 0,13 = 741 тыс. руб.

3. Дивиденды по обыкновенным акциям, держателями которых зарегистрировались физические лица:

(15 740 х 3 х 0,19) = 8971,8 тыс. руб.

Удержан подоходный налог с физических лиц по ставке 13%:

(8971,8 х 0,13) = 1166,3 тыс. руб.

4. Дивиденды по обыкновенным акциям, держателями которых зарегистрировались юридические лица:

(38 740 – 15 740) х 3 х 0,19 = = 13110 тыс. руб.

Удержан налог с доходов от дивидендов юридических лиц по ставке 13%:

(13110 x 0,13) = 1704,3 тыс. руб.

5. Выплачены наличными дивиденды персоналу предприятия:

(5100 –1020) + (5700 –904) = 8876 тыс. руб.

6. Перечислены дивиденды на банковские счета юридических и физических лиц:

(8971,8 – 1166,3) + (13110–704,3) = 20211,2 тыс. руб.

7. Перечислена задолженность бюджету по налогам с дивиденда.

Запишем бухгалтерские проводки, которые необходимо отразить на счетах бухгалтерского учета:

| Операция | Сумма, тыс. руб. | Счет | |

| дебет | кредит | ||

| 1,2 | «Нераспределенная прибыль» | «Расчеты с персоналом по оплате труда» | |

| 1,2 | 1404,0 | «Расчеты с персоналом по оплате труда» | «Расчеты с бюджетом» |

| 3,4 | 22081,8 | «Нераспределенная прибыль» | «Расчеты с акционерами» |

| 3,4 | 2870,6 | «Расчеты с акционерами» | «Расчеты с бюджетом» |

| 5 | 8876,0 | «Расчеты с персоналом по оплате труда» | «Касса» |

| 6 | 20211,2 | «Расчеты с акционерами» | «Расчетный счет» |

| 7 | 4274,6 | «Расчеты с бюджетом» | -«- |

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев