Понятие дивидендной политики

Как строить политику выплаты дивидендов по не полностью оплаченным акциям (пропорционально оплаченной части или полностью)

Теории влияния дивидендной политики на цену капитала

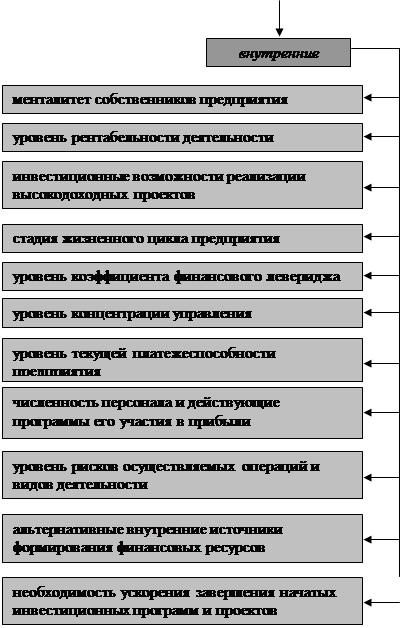

Виды дивидендной политики

Учет начисления и выплаты дивидендов на предприятии

Учет дивиденда, выплаченного акциями

Учет дробления акций

Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год

Навигация

Учет дивиденда, выплаченного акциями

Дивидендная политика предприятия

68731

знак

4

таблицы

4

изображения

2.2 Учет дивиденда, выплаченного акциями

Реинвестиции дивиденда в акционерный капитал поощряются российским законодательством. Суммы реинвестированной таким образом прибыли общества освобождаются от налогообложения. Не облагается и сумма дивиденда, вновь вложенная в акционерный капитал общества. При выплате дивидендов акциями стоимость имущества общества не изменяется, оно не обязано выплачивать деньги в счет дивидендов. Изменяется только структура капитала общества, но сохраняется неизменным пропорциональное право собственности каждого отдельного акционера.

Принимая решение о выплате дивидендов собственными акциями, общество получает возможность:

- увеличить долю оборотного капитала, оплаченного акционерами путем переноса средств со счета нераспределенной прибыли на счета уставного и добавочного капитала;

- сберечь оборотный капитал общества, так как его не нужно затрачивать на выплату дивидендов;

- влиять на снижение биржевого курса акций общества, если это ему выгодно.

При выплате дивидендов акциями возникает вопрос о том, по какой цене учитывать выданные акции, — по номинальной или рыночной. Специалисты считают, что если среди акционеров распределяется небольшая часть выпущенных акций, в пределах 20—25 % обыкновенных акций, их следует оценивать по рыночным ценам. При выплате дивидендов крупным пакетом акций целесообразно применять номинальную стоимость акций.

Рассмотрим одну из возможных ситуаций. Акционерное общество объявило, что 15% из 100 000 акций, номинальной стоимостью 5 тыс. руб. за акцию, будет распределено взамен начисленных дивидендов. Рыночная цена одной акции на день объявления дивидендов равнялась 9,5 тыс. руб. Существует два варианта решения.

(тыс. руб.)

| Капитал до распределения | Первый вариант | Второй вариант |

| Уставный капитал (85 000 х 5) | 425 000 | 425 000 |

| Добавочный капитал | 252 000 | 252 000 |

| Резервный капитал | 42 500 | 42 500 |

| Нераспределенная прибыль | 511 500 | 511 500 |

| Общий акционерный капитал | 1 231 000 | 1 231 000 |

| 1. Выплачен акциями дивиденд: 15 000 акций по номинальной стоимости 5 000 руб. | 75 000 | 75 000 |

| 2. Премия на акцию ((9,5 – 5) = 4,5) – 15 000 акций по 4 500 руб. | – | 67 500 |

| Капитал после распределения | ||

| Уставный капитал (100 000 х 5) | 500 000 | 500 000 |

| Добавочный капитал | 252 000 | 319 500 |

| Резервный капитал | 42 500 | 42 500 |

| Нераспределенная прибыль | 436 500 | 369 000 |

| Общий акционерный капитал | 1 231 000 | 1 231 000 |

Обратим внимание, что в обоих вариантах количество акций составляет 100 000, а сумма уставного капитала—500 000 тыс. руб. Изменения есть в добавочном капитале, так как во втором варианте в него зачислена премия на распределенные акции. Соответственно изменилась и сумма нераспределенной прибыли.

Операция по выплате дивидендов акциями оформляется следующими бухгалтерскими проводками (второй вариант):

начислены дивиденды акционерам, взамен которых им будут выданы обыкновенные акции общества:

дебет счета «Нераспределенная прибыль»,

кредит счета «Расчеты с акционерами» — на сумму 142 500 тыс. руб.;

в счет дивидендов акционерам выданы 15 000 акций номинальной стоимостью 75 000 тыс. руб. с премией в 67 500 тыс. руб.:

дебет счета «Расчеты с акционерами» — на сумму 142 500 тыс. руб.,

кредит счетов»Уставный капитал» — на сумму 75 000 тыс. руб., «Добавочный капитал» — на сумму 67 500 тыс. руб.

Многие специалисты, считают, что проводить указанную операцию как сумму объявленного дивиденда не следует, поскольку общество не несет никаких имущественных обязательств перед акционерами. Операция состоит только в распределении дополнительных акций, поэтому достаточно одной бухгалтерской проводки:

дебет счета «Нераспределенная прибыль» — на сумму 142 500 тыс. руб.,

кредит счетов «Уставный капитал» — на сумму 75 000 тыс. руб., «Добавочный капитал» — на сумму 67 500 тыс. руб.

По аналогии можно отражать операции по увеличению номинальной стоимости одной акции.

В случаях, предусмотренных законодательством Российской Федерации, разрешается увеличивать уставный капитал с увеличением единичной стоимости акций или пропорционального увеличения их количества у всех держателей за счет уменьшения дополнительного капитала. Общая сумма акционерного капитала при этом не изменяется, так как не происходит изменений в стоимости имущества общества. Изменение отражается бухгалтерской проводкой:

дебет счета «Добавочный капитал»,

кредит счета «Уставный капитал».

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев