Понятие дивидендной политики

Как строить политику выплаты дивидендов по не полностью оплаченным акциям (пропорционально оплаченной части или полностью)

Теории влияния дивидендной политики на цену капитала

Виды дивидендной политики

Учет начисления и выплаты дивидендов на предприятии

Учет дивиденда, выплаченного акциями

Учет дробления акций

Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год

Навигация

Учет дробления акций

Дивидендная политика предприятия

68731

знак

4

таблицы

4

изображения

2.3 Учет дробления акций

В условиях финансового рынка, желая привлечь мелких вкладчиков и снизить рыночную стоимость акций, акционерное общество может дробить акции, увеличивая их количество и пропорционально снижая номинальную стоимость акции. Операция может быть проведена без изменения общей суммы уставного капитала. Но количество выпущенных акций так же определяется в уставе акционерного общества, как и величина уставного капитала. Поэтому необходимо перерегистрировать в уставе количество выпущенных акций, а затем проводить названную операцию.

При неизменной величине уставного капитала увеличение количества акций не вызывает бухгалтерских проводок, поскольку сумма -сальдо по счету уставного капитала не изменяется. Например, собрание акционеров или совет директоров приняли решение установить номинальную стоимость одной акции в 10 тыс. руб. Ранее номинальная стоимость одной акции равнялась 50 тыс. руб. Это означает, что число акций такого общества увеличится в 5 раз. Держатель 200 старых акций обменяет их на 1000 новых, но номинальная стоимость его акций останется прежней: (200 х 50) = (1000 х 10) = 10 тыс. руб. Факт дробления акций найдет отражение в аналитическом учете акций, в изменении рыночной стоимости (биржевого курса) акций.

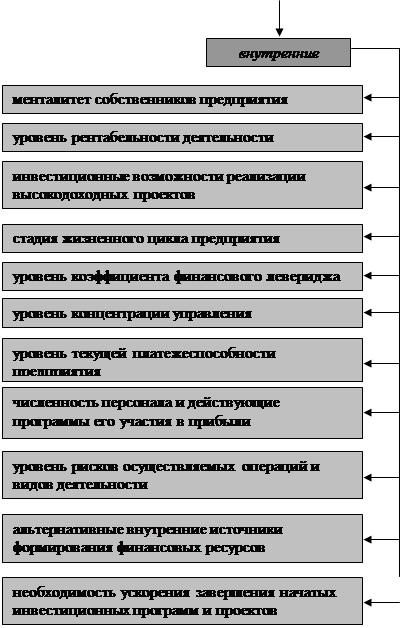

3. Влияние дивидендной политики на результаты

хозяйственной деятельности предприятия

На основании рассмотренных выше теоретических аспектов представленной нами проблемы и способов ее практических решений, мы можем заключить, что в процессе реализации дивидендной политики анализируются и прогнозируются разнообразные ситуации и варианты, оцениваются возможности предприятия на рынке. Квалифицированные варианты решений таких встающих перед предприятием проблем, как распределение активов предприятия с целью их максимально эффективного использования, позволяют надеяться на устойчивое финансовое положение предприятия в будущем.

Дивидендная политика рассматривает в процессе своего формирования и реализации, такие вопросы, как предпочтения акционеров между текущими и будущими доходами, влияние различных факторов на оценку капитала корпорации (акционерного общества), определяет оптимальное значение дивидендного выхода и схемы, формы и способы его выплаты.

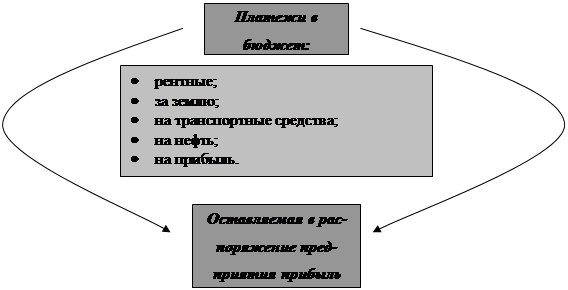

Дивидендная политика предусматривает расчеты по платежам в бюджет и расчеты с акционерами корпорации, создавая тем самым определенные гарантии по своим обязательствам. Кроме того, в ходе реализации дивидендной политики на предприятии выявляются имеющиеся резервы, мобилизация которых обеспечит получение дополнительных доходов. Отбор оптимальных вариантов хозяйствования позволяет снизить риски и избежать потерь, вести рациональную налоговую политику. Таким образом, дивидендная политика является одним из важных инструментов в управлении предприятием, а ее реализация - возможностью успешного предпринимательства, соблюдения интересов собственников, акционеров и всех работников.

ЗАКЛЮЧЕНИЕ

В представленной курсовой работе рассмотрены теоретические аспекты дивидендной политики акционерных обществ, приведены аспекты двух теорий: зависимости и независимости цены капитала от проводимой обществом (корпорацией) дивидендной политики. Затронуты вопросы, решаемые в процессе реализации дивидендной политики, такие как постоянство проводимой дивидендной политики, используемые схемы выплат дивидендного выхода, определение его оптимальной величины в зависимости от стратегических целей, стоящих перед корпорацией. Рассмотрено влияние различных факторов на оценку капитала корпорации.

В работе приведены существующие семь видов дивидендной политики: остаточная политика, политика фиксированного дивидендного выхода, политика выплаты дивидендов акциями и прочие, приведены их краткие характеристики.

В практической части работы рассмотрены примеры расчетов суммы, предлагаемых к выплате дивидендов с учетом реально сложившейся на данный момент экономической ситуации, приведена методика учета проводимых операций в зависимости от формы выплаты дивидендов. Рассмотрен такой способ привлечения мелких вкладчиков, как дробление акций (изменение их номинальной стоимости при неизменной величине уставного капитала).

В заключение проведенных исследований можно сделать вывод, что дивидендная политика предприятия предоставляет широкие возможности управления активами предприятия и при грамотном использовании представленных теоретических выкладок и практических методик расчета позволит оптимизировать деятельность предприятия не только в текущем, но и в долгосрочном периоде.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1. Моляков Д.С., Шохин Е.И. Теория финансов предприятияй: Учеб. пособие. – М.: Финансы и статистика, 2002. – 112 с.

2. Палий В.Ф., Палий В.В. Финансовый учет: Учебное пособие: В 2 ч. – М.: ФБК-ПРЕСС, 1998. – Ч.1, 2.

3. Теплова Т.В. Финансовые решения: Стратегия и тактика: Учебное пособие / Ин-т "Открытое общество". – М.: Магистр, 1998. – 263 с.

4. Финансы и кредит: Учебное пособие для вузов / А.М. Ковалева, Н.П. Баранникова; Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2002. – 512 с.

5. Лапуста М.Г. Финансы фирмы: Учебное пособие. – М.: Инфра-М, 2002. – 264 с.

6. Шатунов А. Постановка финансового менеджмента на предприятии: предмет и цели управления. / Рынок ценных бумаг. – 1999. - №9. – с. 26-32.

7. Лайком К. Управление финансами предприятия / Журнал для акционеров. – 1998. - №2. – с.33-35.

8. Финансы предприятий: Учеб. пособие для вузов / под ред. Колчиной. – М.: ЮНИТИ, 2001 г. – 447 с.

9. Финансы, деньги, кредит: Учебник для вузов / С.И. Долгов, С.А. Бартенев и др.; Под ред. О.В. Соколовой. – М.: Юрист, 2000. – 783 с.

10. Финансы, денежное обращение и кредит: Учеб. для вузов / Балабанов И.Т., Белоглазова Г.Н. и др.; Под ред. М.В. Романовского; Санкт-Петербургский университет экономикии финансов. – М.: Юрайт, 2001. – 544 с.

11. Краснова С.В. Финансовый механизм регулирования денежных потоков предприятия в рамках ФПГ / С.В. Краснова / Финансы. – 2003. - №1. – с.73-74.

12. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. – М.: Проспект, 2003. – 263с.

13. Палий В.Ф. Финансовые операции. – М.: Бератор-Пресс, 2003. – 214 с.

14. Фомин П.А. Стратегическое финансовое планирование хозяйствующего субъекта / Финансы и кредит. – 2003. - №5. – С.52-58.

15. Салин В.Н. Техника финансово-экономических расчетов: Учеб. пособие. – М.: Финансы и статистика, 2002. – 112 с.

Приложение 1

ПОЛОЖЕНИЕ

О ПОРЯДКЕ ВЫПЛАТЫ ДИВИДЕНДОВ ПО АКЦИЯМ И ПРОЦЕНТОВ

ПО ОБЛИГАЦИЯМ (НА ОСНОВАНИИ ПОСТАНОВЛЕНИЯ СОВЕТА

МИНИСТРОВ РСФСР ОТ 25.12.91 №601)

Настоящим положением регулируется порядок выплаты дивидендов по акциям акционерных обществ и процентов по облигациям неправительственных юридических лиц.

Дивиденды по акциям предприятий и трудовых коллективов выплачиваются в порядке, определенном Постановлением СМ СССР от 19 июня 1990 г №590 "Об утверждении Положения об акционерных обществах и обществах с ограниченной ответственностью и Положения о ценных бумагах".

Порядок выплаты процентов по облигациям правительственных займов регулируется специальным законодательством.

ПОРЯДОК

ВЫПЛАТЫ ДИВИДЕНДОВ ПО АКЦИЯМ АКЦИОНЕРНЫХ ОБЩЕСТВ

1. Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну простую или привилегированную акцию.

Чистая прибыль, направляемая на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

Похожие работы

... и директорами предприятии, руководителями их подразделений, информация глубоко обоснованная, составлена на базе выверенных объективных данных, используемых для управления своим предприятием. Методика экономического анализа конечных результатов интенсификации использования производственных и финансовых ресурсов Экономический анализ является неотъемлемой частью и одним из основных ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров. 6. Ограничения рекламно-финансового характера В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

0 комментариев