Экономическая сущность прибыли и ее виды

Формирование, распределение и использование прибыли

Влияние налоговой политики на прибыль

Анализ деятельности предприятия по данным бухгалтерской отчетности

Анализ результатов финансово-хозяйственной деятельности предприятия ООО «Самородок»

Совершенствование управления прибылью в условиях рыночной экономики

Совершенствование финансовой налоговой системы - Логинов В, Новицкий Н. - М: Экономист, 2005

Навигация

Экономическая сущность прибыли и ее виды

Особенности формирования, распределения и использование прибыли

70022

знака

12

таблиц

0

изображений

1.1 Экономическая сущность прибыли и ее виды

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки.

Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

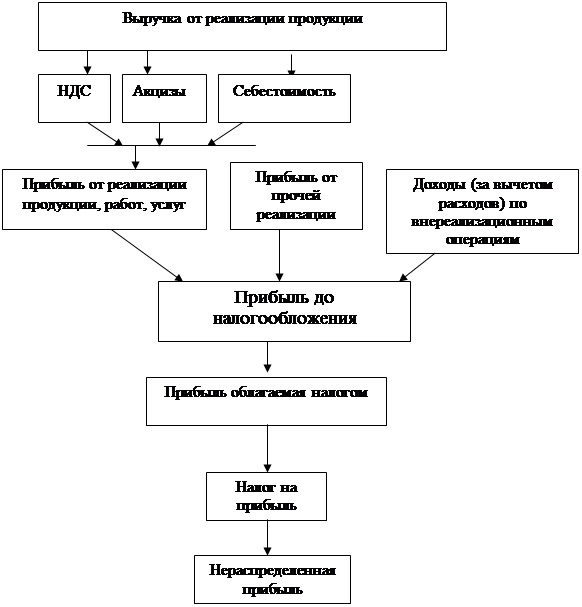

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель (рис.1.1.).

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль.

Балансовая прибыль включает:

прибыль от реализации продукции (работ, услуг),

прибыль от прочей реализации,

доходов по внереализационным операциям, уменьшенным на сумму расходов по этим операциям.

Кроме того, различают прибыль:

• облагаемую налогом,

• не облагаемую налогом.

• После формирования прибыли предприятие производит уплату налогов, а

оставшаяся часть прибыли в распоряжении предприятия называется

чистой прибылью.

Чистая прибыль - это разность между балансовой прибылью и налоговыми платежами за счет нее.

Этой прибылью предприятие может распоряжаться по собственному усмотрению: на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям.

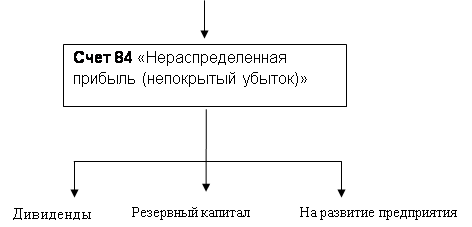

Остальная нераспределенная прибыль, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы и может быть перераспределена в:

• резервный фонд - фонд непредвиденных потерь, убытков,

• накопительный фонд - формирование средств для производственного

• развития,

• фонд потребления - средства для премирования сотрудников, оказание

• материальной помощи,

• фонд соц. развития - на различные праздничные мероприятия.

• Прибыль - это конечный финансовый результат, характеризующий

производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия.

За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения2.

Прибыль - это разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности, выступает:

• балансовая прибыль,

• прибыль от реализации выпускаемой продукции,

• валовая прибыль,

• налогооблагаемая прибыль,

• прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации

выпускаемой продукции, то сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние: соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др.

Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.3

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия.

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования.

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам.

Так выделяют: внешние и внутренние факторы.

К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства. В свою очередь внутренние факторы подразделяются на:

• производственные - отражают наличие и использование основных элементов производственного процесса, участвующих в формировании

• прибыли (средства труда, предметы труда и сам труд),

• внепроизводственные - связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Похожие работы

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... (11. с.19.) Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. ...

0 комментариев