Экономическая сущность прибыли и ее виды

Формирование, распределение и использование прибыли

Влияние налоговой политики на прибыль

Анализ деятельности предприятия по данным бухгалтерской отчетности

Анализ результатов финансово-хозяйственной деятельности предприятия ООО «Самородок»

Совершенствование управления прибылью в условиях рыночной экономики

Совершенствование финансовой налоговой системы - Логинов В, Новицкий Н. - М: Экономист, 2005

Навигация

Влияние налоговой политики на прибыль

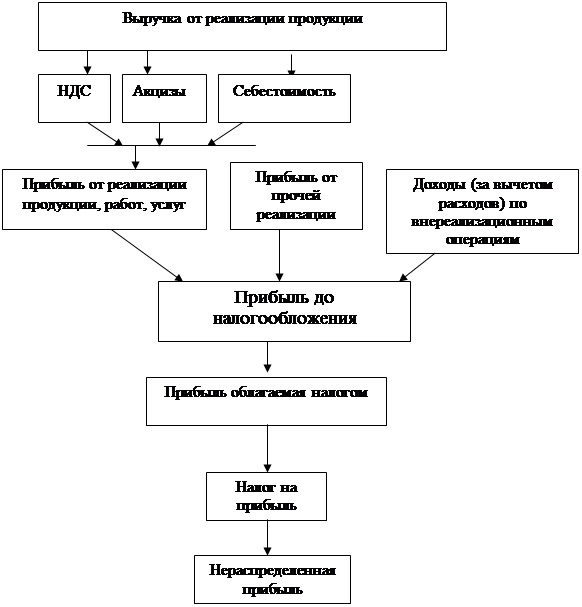

Особенности формирования, распределения и использование прибыли

70022

знака

12

таблиц

0

изображений

1.3 Влияние налоговой политики на прибыль

В условиях рыночной экономики, существенно изменяются методы воздействия государства на социально-экономическое развитие. Одним из сильнейших рычагов, регулирующих экономические взаимоотношения товаропроизводителей с государством, становится налоговая система, которая строится так, чтобы отвечать принятым требованиям благоприятного развития рыночной экономики. От прогрессивности этой системы, ее четкой направленности на поощрение предпринимательской деятельности в значительной мере зависят темпы экономического роста.

Налоговая система является важным инструментом проводимой экономической реформы. Она должна быть гибкой, стимулировать развитие передовых, эффективных производств и, в то же время, не быть тяжелым бременем ни для предпринимателей, ни для населения.

Налоги являются одним из наиболее эффективных инструментов косвенного регулирования экономических процессов. Обоснованный, с учетом экономических реальностей, характеризующих текущую ситуацию, комплекс налоговых мер, способен оказать существенное влияние на экономическое поведение хозяйствующих субъектов, усиливать экономическую и инвестиционную активность.

Государственное регулирование экономики посредством использования налоговых рычагов в первую очередь должно быть направленно на обеспечение и поддержание сбалансированного роста, эффективное использование ресурсов, стимулирование инвестиционной и предпринимательской активности. Эффективной может считаться только та налоговая политика, которая стимулирует накопление и инвестиции.

Формирование налоговой политики должны строиться на соблюдении следующих принципов:

- стабильность налоговой системы;

- одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности;

- одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Средством достижения этих целей может стать существенное понижение совокупного уровня налогового изъятия посредством снижения предельных ставок налогов и прогрессивности шкалы налогообложения. В этом случае воздействие на производство осуществлялось бы через изменение величины налоговой ставки и систему целевых налоговых льгот.

Осуществляемая ныне правительством налоговая политика характеризуется стремлением, прежде всего за счет усиления налогового бремени предприятий решить проблему наполнения бюджета. Такие меры, если и принесут успех, то только в очень ограниченном промежутке времени. В целом же подобная направленность налоговой стратегии представляется неперспективной.

Высокий уровень налогообложения неизбежно вызывает у предприятия стремление переложить тяжесть налогового бремени на конечного потребителя, включив всю сумму налогов в цену товаров. В результате цена производителя (включающая в себя издержки, налоги и минимальную прибыль, остающуюся после уплаты налогов) нередко превышает ту, которую может заплатить покупатель. Следствием увеличения ставок и массы, излагаемых государством налогов фактически всегда является усиление инфляционных тенденций. Сейчас в Российской Федерации действует налоговая система, введенная в действие 1 января 1999 г - Часть 1 Налогового Кодекса РФ, и часть 2 НК РФ -Федеральный закон от 06 августа 2001 г. №110 — ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах» глава 25 НК РФ. В нормальных условиях налоги призваны формировать доходы государственного бюджета, будучи при этом эластичным рычагом воздействия на поведение экономических и социальных структур, их хозяйственные связи и конкурентные отношения, производственные цели и потребительский выбор.

Основные законы регламентируют взимание платежей, как с юридических, так и с физических лиц. Это налоги на прибыль, на добавленную стоимость и акцизы.

В настоящее время все предприятия уплачивают одинаковые налоги. Основным является налог на прибыль.

В связи с принятием Федерального закона от 06.08.2001 №110-ФЗ « О внесении изменений и дополнений в часть вторую Налогового кодекса РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах», и с принятием главы 25 НК РФ, налог на прибыль с 01.01.2002 года составляет -24%.

Предприятие от прибыли уплачивает 8% в федеральный бюджет, 16% в региональный бюджет.

Прибылью в соответствии с Главой 25 НК РФ, ст.247 НК РФ признается полученный доход, уменьшенный на величину произведенных расходов. При этом доходы подразделяются на две большие групп: доходы от реализации и внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты. Они подразделяются на расходы, связанные с реализацией и внереализационные расходы.

Предприятия отдельно от налога на прибыль уплачивают также налоги с доходов (дивидендов, процентов, полученных по акциям, облигациям, и иным, выпущенным в РФ ценным бумагам, от долевого участия в других предприятиях, от казино, видеосалонов и др.). Ставки по доходам на вышеуказанные виды деятельности и порядок уплаты налога регламентируется специальными нормативными актами.

Результат анализа основных сегодняшних законодательных актов в области налогообложения юридических и физических лиц подводят к выводу о необходимости срочной либерализации существующей налоговой системы и изменения приоритетов в налоговой политике.

В целом можно отметить, что налоговое регулирование в Российской Федерации находится на стадии становления. В 2002 году произошли изменения в законодательстве налогообложения, была изменена ставка налога на прибыль - 24%.

Только комплексное использование налогов позволит оказать правильное воздействие на хозяйственные процессы и от того, насколько быстро и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост.

Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект»

Похожие работы

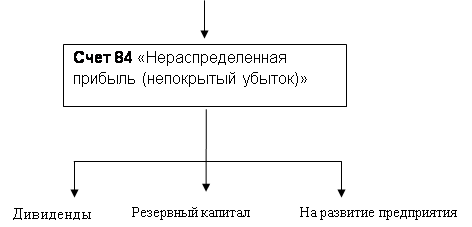

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... (11. с.19.) Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. ...

0 комментариев